英伟达破位!如何妙用期权保护胜利果实?

自生成式人工智能成为主流以来,英伟达 $英伟达(NVDA)$ 近两年来一直是市场宠儿。自 2022 年底的低点以来,该股已飙升超过 1000%。

然而,现在看来,该股正逐渐失宠,在宣布第四季度财报电话会议中实现双超预期后,该股已下跌近 7%。

英伟达面临着巨大的阻力,例如利润率下降、收益转化为现金流的能力较差,更重要的是,已经生效的贸易限制(进口关税)以及可能对该公司产品实施的出口限制。此外,其最新一代产品的表现令人失望。技术分析也表明,该股的下行风险大于上行潜力。

业绩不再“惊喜”

英伟达于 2025 年 2 月 26 日收盘后公布了财报,并宣布了双超预期,这意味着其收入和每股收益均超出预期。英伟达2025 财年第四季度的收入为 393.3 亿美元,而预期为 380.5 亿美元。该公司公布的每股收益为 0.89 美元,比预期的 0.84 美元高出约 5%。

虽然双倍超出预期本身无疑是利好,但在过去几个季度的一个趋势是,每股收益超出预期的幅度正在缩小。2023 年,英伟达的每股收益持续超出预期 18-20%,而在过去几个季度中,每股收益超出预期的幅度从 2023 年的 18-20% 缩减到 2024 年 11 月的 8%,再到 2025 年 2 月的 5%。这一改善意味着未来的盈利增长将更好地反映在股价中。

投资者可能会认为英伟达的业绩指引是导致其股价在盈利后下跌的原因。该公司的营收仅比预期高出约 2%,但其毛利率指引以及因此导致的营业利润率较近期高点下滑可能令人大失所望。

此时不确定英伟达前景的投资者,最好用期权给自己买份保险,保住胜利果实。

低成本锁定亏损,战胜下跌趋势(领式策略案例)

面对下跌行情,投资者通常会想买入看跌期权为股票上“保险”,但通常保险成本都会过于高昂。使用领式(Collar)期权策略,可以做到“零成本”甚至“负成本”获得保险,掌控风险原来如此简单。

保护股票下行风险有买入看跌期权的策略(Protective Put),降低股票持仓成本则可以卖出备兑看涨期权(Covered Call)。为了兼顾两者,领式期权(Collar)——这种新策略就诞生了。

领式期权的操作方法是在持有股票的前提下,在买进一手虚值看跌期权为保险的同时,卖出一份虚值的看涨期权用以支付保险的成本。这相当于在股票上放上了一个领圈(Collar),股票的收益被锁定在其内部,领式期权由此得名。领式期权事实上是Protective Put 和Covered Call 的组合,它以拿掉了部分上行盈利的可能性为代价限制了下跌的风险。

英伟达领式期权策略案例

假设投资者持有现价为116美元的100股英伟达,投资者不确定近期内的价格会如何变化,想为自己的持仓买一份保险。即可使用领式策略。

第一步,投资者可以用 10.7美元的价格卖出行权价为139美元,到期日为4月11日的看涨期权,收入1.82美元。

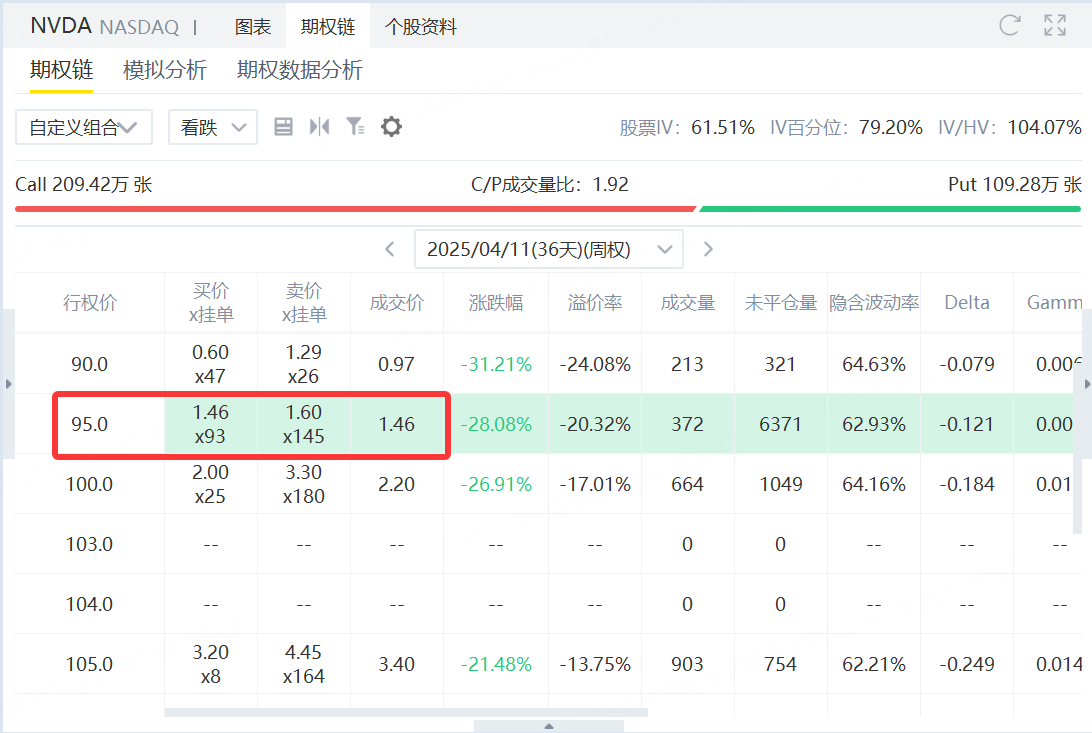

第二步,还可以1.46美元的价格买入行权价为95美元,到期日为4月11日的看跌期权(花费146美元)。

领式策略(Collar Strategy)盈亏分析

策略概述 投资者持有 100股英伟达(NVDA),当前股价 116美元。 为了保护持仓,投资者采取 领式策略(Collar Strategy):

卖出行权价139美元的看涨期权,收取 1.82美元/股(总收入182美元)。

买入行权价95美元的看跌期权,支付 1.46美元/股(总成本146美元)。

盈亏分析

最大收益

如果到期时 股价 ≥ 139美元:

股票增值:139−116=23 美元/股(总收益2300美元)

期权部分:

卖出的看涨期权被执行,必须以 139美元 卖出股票

看跌期权作废

期权净收入:1.82−1.46=0.36 美元/股(总收益36美元)

最大收益 = 2300 + 36 = 2336美元

最大损失

如果到期时 股价 ≤ 95美元:

股票亏损:95−116=−21美元/股(总损失2100美元)

期权部分:

看跌期权被执行,以 95美元 卖出股票,避免进一步损失

卖出的看涨期权作废

期权净收入仍然是 36 美元

最大损失 = -2100 + 36 = -2064美元

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Leader·03-07这是理论情况下,波动,时间,都会影响期权价值点赞举报

- 捂着别抛·03-06股价不稳,期权操作难度也会变大1举报

- 半岛T·03-06准备期权空一手英伟达的股票点赞举报

- plaispool·03-07已阅点赞举报