2025板块轮动,投资者新宠是谁?

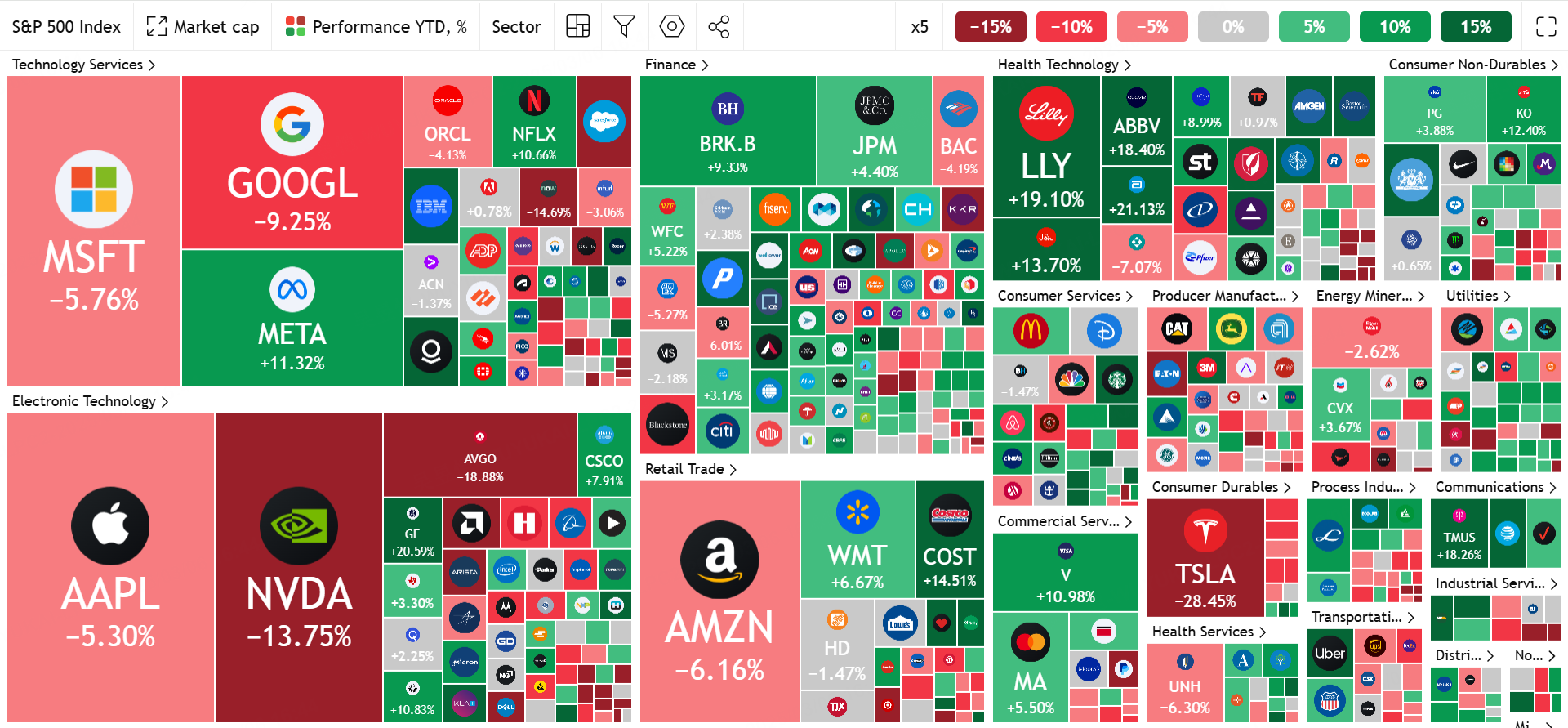

此前大行预测2025年美股市场时,就多以“震荡”、“波动”之词。从年初以来的表现看,“防御”姿态的提升是很明显的一个特征,例如:从板块来看, $标普500(.SPX)$ 指数的板块动态的变化,就显著地从之前占主导地位的科技股转向金融、医疗保健和材料等板块。

政策红利驱动的金融板块、盈利修复的医疗与材料板块已然成为2025年新焦点,而科技股因估值压力暂显疲软。

板块轮动现状

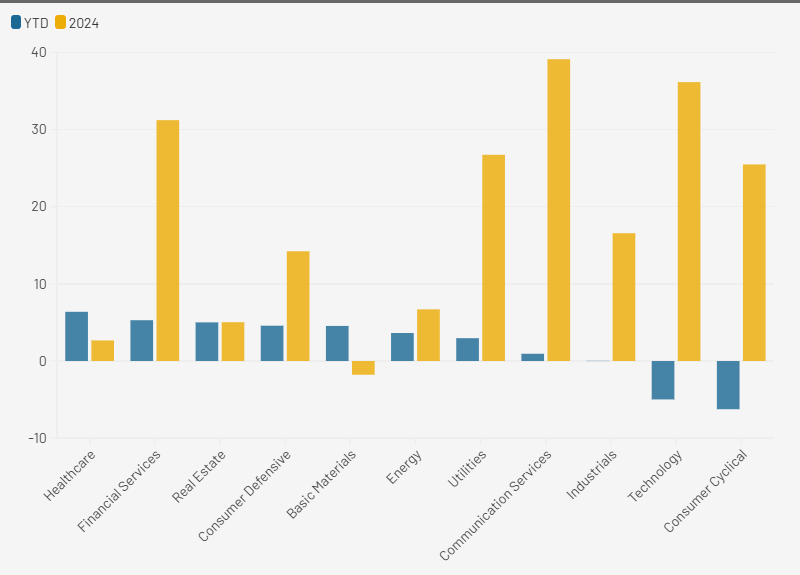

2024年领涨的信息技术(+36%)与通信服务(+39%)板块在2025年初走弱,成为拖累美国市场指数中拖累回报的主要板块。

“情绪与价格背离”相关,投资者对高估值科技股的信心逐渐减弱。

信息技术板块的前瞻市盈率(Forward PE 达到26.7倍),显著高于历史均值,需依赖未来盈利增长消化估值。

金融板块继续“跑赢大盘”,受益于新政府领导下的利率和政策顺风,此外,随之而来的降息预期,也会创造更宽松的货币环境。

医疗保健板块在2024年基本持平(+1%),但2025年至今表现登顶(+8.8%),主要受政策转变、技术采用(AI)和不断变化的消费者需求的推动,投资者预期上行。

材料板块与医疗保健不同,2024年表现垫底,2025年回报率4.55%,属于“扭亏为盈”。

消费品板块开始分化:

非必需消费品尽管在2024年回报出色(+29%),但由于估值担忧和未来盈利较弱,25年以来表现萎靡(-5.8%)

必需消费品则一定程度上起到避险作用,今年以来表现+4.8%,但通胀回升的担忧、失业率上升,以及衰退预期可能一定程度上也会给公司带来压力给消费者

资金流动特征

1.向价值股与周期股轮动

资金从高估值科技股转向金融、材料和医疗保健等低估值板块。高盛预计市场将“超越七大科技巨头”,向更广泛行业扩散。

例如,信息技术板块的EPS超预期比例从2023年三季度的89%降至2024年四季度的87%,显示盈利惊喜减弱。

2.政策驱动的资金流向

减税和财政刺激政策吸引资金流入金融与工业板块,而潜在关税政策可能进一步利好国内制造业。

标普500工业类股2025年盈利预期增长15.28%,高于长期均值。

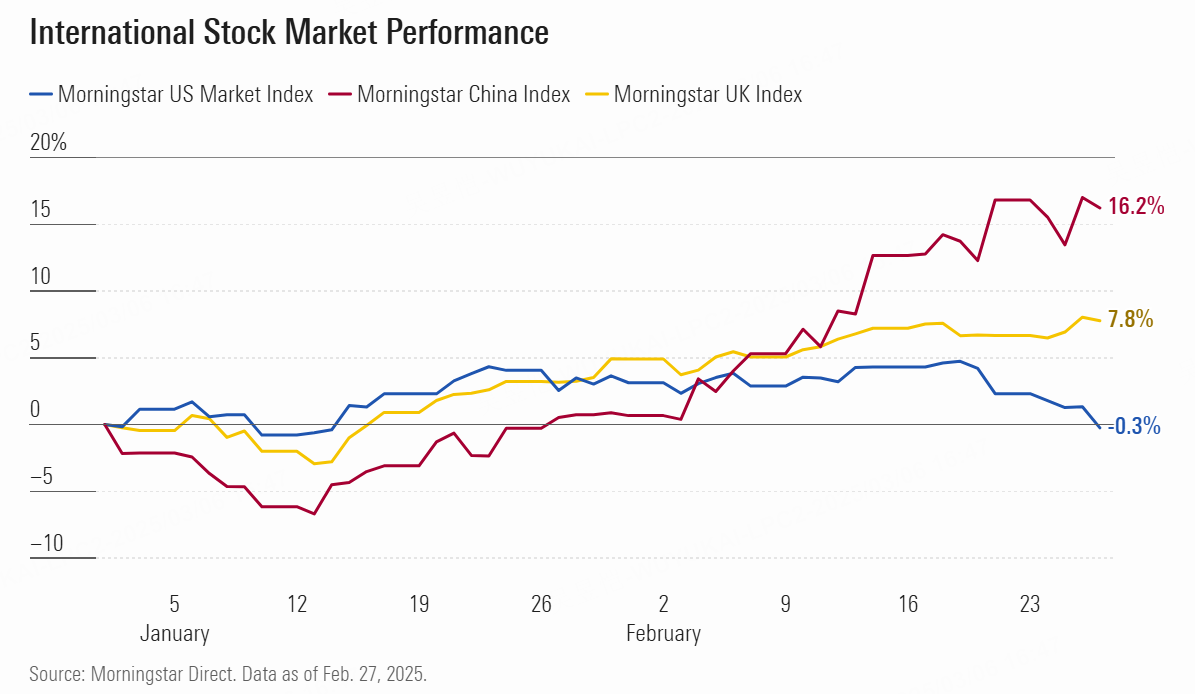

3.国际化分散配置

地区间的表现也出现差异,虽然资金的跟踪可能有所延迟,但相比去年底的科技股、美元交易的“拥挤”,显然已经出现了很大不同。

投资者转向估值更低的非美市场(如英国、德国),以规避美股高估值风险。这与标普500席勒市盈率(通胀调整后)处于历史高位(仅次于2001年和2021年)的警示一致。

轮动策略及配置建议

目前对轮动的持续性,市场看法是分歧的:

认为没有持续性的

标普500仅18%成分股创新高

历史上来看,Covid-19之后市场轮动节奏非常快,2023年8月的轮动仅维持4-6周

AI投资热潮未退,会继续回归科技股

认为有持续性的

Mag7的“集中度风险”已然存在,同时,标普除了Mag7之外的公司与Mag7的盈利差距将收窄;

防御股的溢价收窄:必需消费品板块PE从24倍降至21倍

当前机会领域:

海外布局,包括中国股市(P/E 10.2x vs 美股20.3x)、英国富时100(股息率3.8%)、欧洲国防股(订单积压量同比+17%)等

板块周期股布局:金融(净息差扩大至3.05%)、工业(PMI连续5月>50)

防御板块:医疗/公用事业等防御板块

风险与展望

高估值敏感性

• 标普500当前前瞻市盈率为21.7倍,处于历史93%分位,对利率上行或盈利不及预期高度敏感。

• 若市场情绪指标持续走低(如市场广度或动量下降),可能引发更大幅度调整。

盈利增长依赖性

• 分析师预计2025年标普500盈利增长11%,金融与工业板块需兑现高预期以支撑股价。

• 风险点在于,若AI技术未能如预期推动生产力跃升,科技股盈利可能被证伪。

政策与经济韧性

美联储降息周期与经济“软着陆”仍是关键假设,若通胀反弹或地缘冲突升级,市场乐观情绪可能逆转。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。