美股”不再“例外论?

很长的时间里,美国-美股站立在着全球分工、分配的顶点···

美股通过全球产业链分配获取最丰厚的产业利润(全球产业利润),又通过对外资本账享受全球的投资再分配(全球资本)。

基于上述两点美股的例外论特征之一——区别于日经、德指等不受本币升贬从而影响企业利润、也不类似于恒生指数、英国富士指数那般依赖对外资本流入流出···

而正如往期笔记所述,美国-美股的AI革命,掀起了美股例外论交易逻辑(从openai到deepseek的深水炸弹),参考24.3.22《AI得预期三重推动》——

图:原文笔记

但DeepSeek引爆点——25.2.2《AI的瓷娃娃》后,重估以龙为首的非美地区,AI生产力并不独属于鹰。

市场仿FAAMG+QQQ一般,对标国内云端+HSTECH···

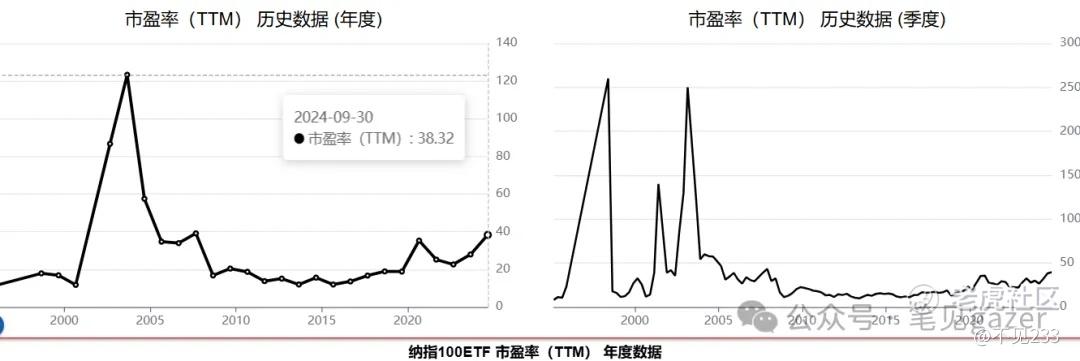

图:QQQ市盈率

截止于24年末,尽管QQQ维持在40-的估值水平,但已经超越后疫情时代全球大放水的估值水平···

而全球利率中枢已从后疫情时代的零利率地板,伴随着中长期通胀预期回升至2+%。

美股的估值叙事已经不是新鲜的话题了,准确来说是构成2025年Q1高波动率的起点,随后在Trump一顿对外狂轮大棒后,全球对外资本也对美股一顿”狂抡“。

没有AI的叙事加持,高估值的美股也就成了皇帝的新衣——可谓成也AI,败也AI。

参考25.1.16《JOKER的概率》:

图:原文笔记

图:美股&美债&VIX

恐慌指数飙升至21的阶段性高位,美债定价衰退预期回落至4.2%,标普从Trump登基日的6000点跌落至5800-

昨日Trump的推上谈及,与第一个任期无比仗义美股涨幅标榜己身,这一次为了MAGA,为了美国国际贸易的平衡,没有顾及美股。

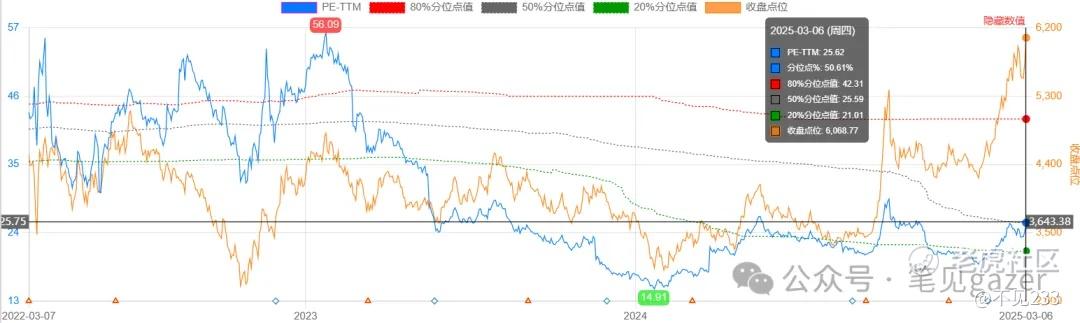

图:HSTECH的估值

HSTECH作为龙的科技股估值标准,从后疫情时代享受流动性溢价,一路回落···

PS这里谈标准是因为估值比较合理,以排除“某些科创板亏损企业对标百倍估值”的市梦率···

而DeepSeek后,估值从20一路飙升至30关口。

当然仅从资本支出-产业链业务路径类似,对标国内私有云业务,阿里、腾讯云(20+)对标微软、亚马逊(30+),那么想象力空间还有修复可言。所以笔者在25.2.13《叙事超越周期》中果断投降,反手空转多···

但这里有两个框架&预期差(不同时间尺度),需要审慎的——

1港股被南下资金高高拉起时,但外资相当”冷静“,导致阿里港美股溢价差(5+%)已经出现···

截止于当日(25.3.7)1美股ADR=8港股普通股;美股139.95USD,港股143HKD;USDHKD为7.78。

以港币、普通股计价的美股——

139.95USD*7.78/8=136.1014HKD/股;

实际港股价格为143HKD/股,溢价为6.9HKD,故此溢价率约为6.9/136.1=5.07%···

这个溢价率或许足以出现”套利“,从而短中期内削弱、平抑港美股的”东升西降“叙事。

2市场不断地在炒作相关叙事,关税贸易壁垒的缔造者Trump导致了美国通胀预期、损害了美元霸权地位,从而债股汇”三杀“,非美地区从而获得“X降Y升”的叙事结论。

那么回到经济结构本身,关税对冲措施和有效性呢?

美国自损八百,难道没有杀敌八百+?

企业部门、私人部门、全经济部门债务杠杆率遍历全球,难道不是美国占优?

所以撇除那个所谓的”海湖庄园协议“(政府部门债务),下一轮美国经济韧性是政府部门去杠杆&企业、居民部门加杠杆呢?

图:美国全经济部门杠杆率

显而易见的宏观因素被市场叙事忽略了——

关税作为双刃剑在Trump&美股优先性被提前、放大,这轮债股汇三杀就是最好的定价过程;但市场没有计入美国关税对冲措施(关注月底的FED-FOMC),以及关税对其他经济体的中长期影响···

所以说,华尔街们+各经济体的庙堂之高们,都是管理预期、操控动物精神的高手。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。