汇丰:AI浪潮下的中概股 更注重应用是正确的道路

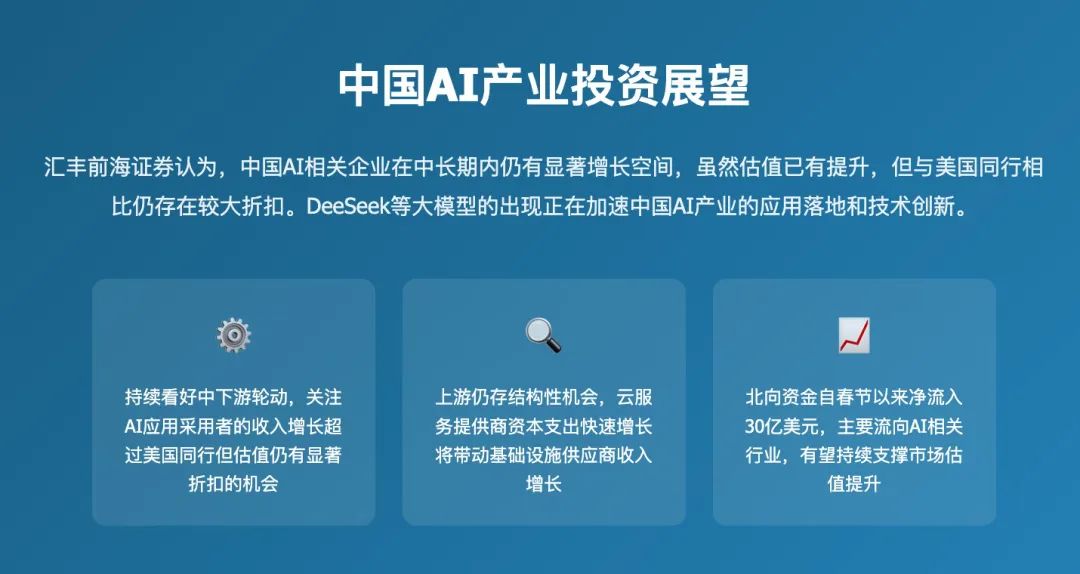

汇丰前海证券发布中国股票策略报告《Lessons from the US AI rally》。认为,中美AI投资有共性也有差异,中国市场估值、盈利能力有差距,但增长潜力巨大,特别是下游应用。

美国AI投资热潮分三个阶段:(回忆一下😭)

一是基础设施先行(2023年1月至2024年5月),芯片巨头英伟达(NVIDIA)股价飙升650.6%,超微(AMD)上涨157.7%;

二是赋能者接棒(2024年6月至10月),Lumentum上涨46.8%,甲骨文(Oracle)上涨43.9%;

三是应用者崛起(2024年11月至今),Palantir飙升104.3%,Spotify上涨57.9%。这与中国市场DeepSeek发布后,从上游到下游的轮动相似。

中美AI投资的差异在于:美国更重基本面,中国更受情绪影响;美国侧重超大规模计算能力,中国侧重算法优化。

报告原文指出:

"However, we note differences between the US and China: 1) the US stock market is more fundamental-driven than China’s market; and 2) China (algorithm optimisation) and US (hyperscale computation power) have a different innovation approach to AI."

(然而,我们注意到美国和中国之间存在差异:1)美国股市比中国市场更受基本面驱动;2)中国(算法优化)和美国(超大规模计算能力)的AI创新方法不同。)

中概股AI价值链相对美国存在估值折价。中国AI基础设施、AI赋能者、AI应用者的市销率分别较美国同行低61%、69%、73%。差距部分源于中国AI价值链净利润率较低,平均低约10个百分点。但数据也显示,2020年以来,中国AI应用者收入增速一直高于美国同行。未来两年,中国AI基础设施收入增速也有望迎头赶上。

报告另一重要引述:

"...China’s AI adopters have outperformed US peers in terms of revenue growth since 2020, and the ROE gap is set to significantly narrow in the next two years, per consensus estimates, indicating that downstream application names could be key for the next phase of the AI re-rating."

(……自2020年以来,中国AI应用者的收入增长已经超过了美国同行,并且未来两年两者的净资产收益率差距将显著缩小,这表明下游应用类公司可能是AI重新估值的下一阶段的关键。)

超过200家公司已宣布采用DeepSeek模型,阿里巴巴计划在未来三年投入超过3800亿元人民币用于云计算和AI硬件。这些投资将有利于本土AI加速芯片、数据中心和服务器供应链。随着DeepSeek等大模型降低成本并提升推理能力,政企客户对本地部署AI的需求强劲增长,AI一体机服务器市场规模预计到2028年将达到1490亿元。

中国AI行业目前正处于拐点,虽然估值已有显著提升,但与美国相比仍存在较大折扣。随着AI在各行业的深入应用和本土化加速,中国AI产业正迎来独特发展路径上的重大机遇。中国云服务商加大AI基础设施投入,服务器、存储、芯片和能耗优化设备供应商有望迎来快速增长。这是上游的结构性机会。已上传星球。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。