2025学习笔记之33 - 博通 Broadcom 财报

[美金][爱心] 💪[爱心]坚持学习,坚持打卡!💪[美金][爱心] 最好的贵人,就是努力的自己[爱心] 💪[爱心] [美金]

华尔街新宠儿 $博通(AVGO)$ 发财报了。 之前很多人沸沸扬扬的讨论说博通要收购英伟达,嚷嚷着进场抄底去,当时我就觉得有些不对劲, 觉得这批人胆子也太大了吧,一点风声雨声,就急哄哄的赶趟。但是华尔街不对劲的事儿太多了,就没有当回事,自然也没有进场抄底。谁知道那批进场抄底的朋友歪打正着了,这次他们发财报,股票也是疯涨了一大截! [惊讶]

2025年3月6日美股盘后,博通公布了2025财年第一财季财报。这份财报亮点纷呈,无论是营收、利润,还是各业务板块的表现,都远超市场预期,尤其是在AI领域的突出成绩,更是引发了市场的强烈关注。盘后股价飙升逾15%。活该那些胆子大的人吃肉啊 [捂脸]

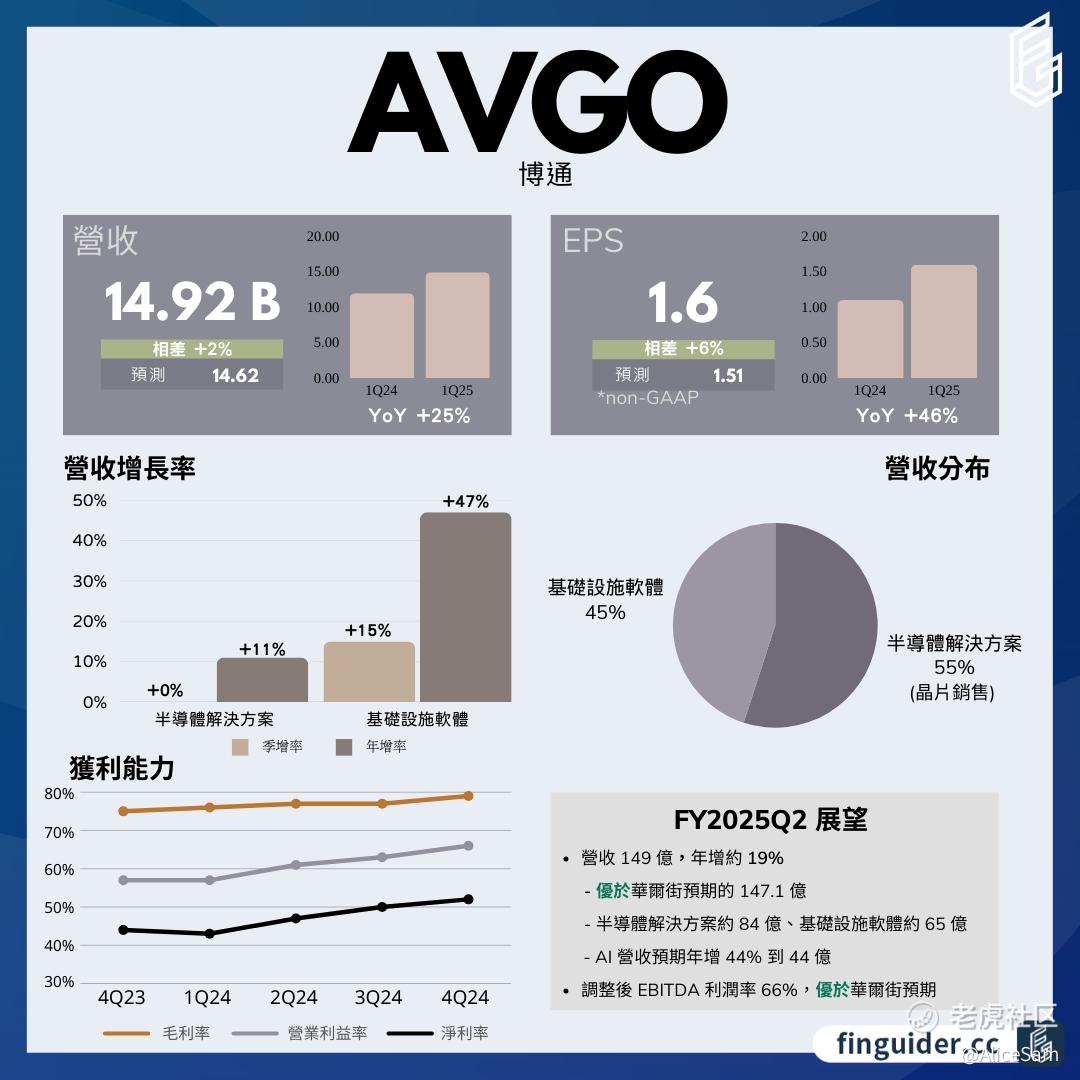

博通2025财年第一财季营收达到149.16亿美元,较上年同期增长25%,远超市场预期的146.2亿美元。这一增长速度不仅体现了他们公司在市场中的强大竞争力,也反映出他们业务发展的良好态势。与上一财季相比,营收增长也较为显著,显示出他们业务的持续扩张。从近几个财年的营收趋势来看,整体呈现出稳步上升的态势,此次财报数据进一步强化了这一积极趋势。

Broadcom 这个季度调整后的每股收益(EPS)为1.6美元,年增46%,从下图可以看出,明显优于分析师预期的1.51美元 。虽然下个季度的预期1.52 不算特别高,但是稳打稳扎也是不错的 👍

本财季他们的GAAP净利润为55.03亿美元,Non - GAAP净利润约78.23亿美元,同比增长49%。利润的大幅增长得益于营收的增加以及有效的成本控制和运营管理。对比上一财季,利润增长同样明显,这表明他们公司盈利能力在不断增强。从毛利率、净利率和净资产收益率等获利能力指标来看,本财季均实现了三率三升,全面击败市场预期,反映出他们公司在市场竞争中的优势地位和良好的经营状况。

第一财季现金流量表现出色,现金从运营活动产生的现金流量为61.13亿美元,减去资本支出1亿美元后,自由现金流量达到60.13亿美元,同比增长28%,占营收的40%。充裕的现金流为未来的研发投入、业务拓展、并购活动等提供了坚实的资金保障,有助于持续保持竞争优势和实现长期发展战略。

他们的业务板块全面开花,AI业务成增长引擎,可以分开为下面3个板块来看。

(一)半导体解决方案业务稳健增长

半导体解决方案业务作为博通的核心业务之一,本财季收入为82.12亿美元,同比增长11%。在该业务板块下的五大业务中,网络设备、服务器储存、宽带、无线、工业与其他业务均保持稳定发展态势。尽管市场竞争激烈,但博通凭借其在半导体技术领域的深厚积累和广泛的客户基础,不断推出创新产品,满足不同客户的需求,从而实现了业务的稳步增长。例如,在网络设备领域,博通的芯片产品在性能和可靠性方面具有优势,受到众多网络设备制造商的青睐。

(二)基础设施软件业务高速增长

基础设施软件业务本财季收入达到67.04亿美元,同比增长47%。这一增长主要得益于2022年5月收购的VMware业务的良好表现。VMware专注于云端运算服务,其技术和服务与博通原有的业务形成了良好的协同效应。在云计算市场需求不断增长的背景下,博通的基础设施软件业务借助VMware的技术和客户资源,实现了快速扩张。例如,在企业云服务领域,博通能够为客户提供更加全面和优质的解决方案,吸引了更多企业客户的合作。

(三)AI业务表现惊艳

AI业务成为本财季最大亮点,营收达到41亿美元,年增77%,超越上一季的预测。这一成绩的取得得益于AI领域的历史性支出热潮以及博通在AI芯片技术方面的持续投入和创新。他们加大对AI芯片技术的投资,正向市场提供最先进的AI定制芯片,同时正在加速生产面向超大规模数据中心运营商的AI芯片。目前博通在该领域已有三家客户,并预计新增四家,其中两家已接近成为带来收入的客户。博通的定制半导体在某些情况下比英伟达销售的通用加速芯片更有效,这使得博通在AI芯片市场中具有独特的竞争优势。

Broadcom 的 未来展望也是十分积极乐观,增长潜力巨大。预计第二财季营收约为149亿美元,较上年同期增长19%,高于分析师预期的147.6亿美元 。预计第二财季调整后EBITDA约为营收的66%,这一利润率水平显示出他们对成本控制和盈利能力的信心。博通预计AI半导体收入在第二财季将进一步增长至44亿美元,受大型科技企业持续投资AI XPU和数据中心互联的推动,AI业务有望继续保持高速增长态势。

随着AI技术的不断发展和应用场景的日益广泛,AI领域的市场规模预计将持续快速增长。博通作为AI芯片的重要供应商,将充分受益于这一市场趋势。大型科技公司从现成的芯片转向内部处理器的趋势,将进一步利好博通。因为博通能够为客户提供定制化的ASIC芯片,满足客户日益复杂和个性化的计算需求。博通在AI领域的客户群体不断扩大,除了现有客户外,预计新增的四家客户将为公司带来更多的收入和市场份额。

博通在半导体和基础设施软件领域的双轮驱动战略,使其在市场竞争中具有较强的抗风险能力和增长潜力。通过不断的技术创新和业务拓展,优化产品结构和客户群体。在半导体领域,持续加大研发投入,推出高性能、低功耗的芯片产品;在基础设施软件领域,整合VMware的资源,提升云服务能力。博通积极拓展市场,加强与客户的合作关系,为未来的发展奠定了坚实的基础。

许多华尔街分析师对博通的财报给予了高度评价,并上调了评级和目标价。摩根士丹利分析师Joseph Moore将对该股的目标价上调至260美元,并重申“增持”评级,认为博通的业绩结果缓解了投资者对人工智能领域的担忧,其强劲表现令人鼓舞,且在超大规模数据中心ASIC市场具有增长潜力。KeyBanc分析师John Vinh重申“增持”评级,将目标价上调至275美元,认为博通拓展新的超大规模客户群体将增加其人工智能相关机会。杰富瑞分析师Blayne Curtis予博通“买入”评级,目标价达300美元,认为博通的业绩和指引为人工智能交易和整个ASIC行业提供了乐观情绪。

博通2025财年第一财季财报展现出公司在财务、业务和市场等多方面的强大实力。AI业务的爆发式增长成为发展的核心动力,而半导体解决方案和基础设施软件业务的稳定增长为他们公司提供了坚实的支撑。

[比心]愿大家2025顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 笑猫日记·03-11博通值得中长线配置。第一季度收益和业绩预期强劲,AI ASIC需求持续旺盛,会有更多新项目量产,在这个市场,博通肯定是遥遥领先点赞举报

- khikho·03-10虽然博通2025财年第一财季财报展现出公司在财务、业务和市场等多方面的强大实力, 但是我还是更中意 $英伟达(NVDA)$点赞举报

- 水到渠成180·03-11博通在AI芯片这块已经是行业香饽饽了,未来发展空间巨大点赞举报

- Inmoretion·03-10博通的财报是要比迈威尔要好不少,但是涨的却不是很喜人点赞举报

- Hermione·03-10不知道美光接下来怎么样点赞举报

- 尖沙咀啵嘴·03-12 12:02博通真的不错点赞举报