京东财报近乎完美 市场为何不买账?

京东四季度营收3470亿,同比增长13.4%,VS市场一致预期3327亿,超预期4.3%。

季度每股收益6.5元,同比增202.3%,VS市场一致预期4.9元,超预期31.8%。

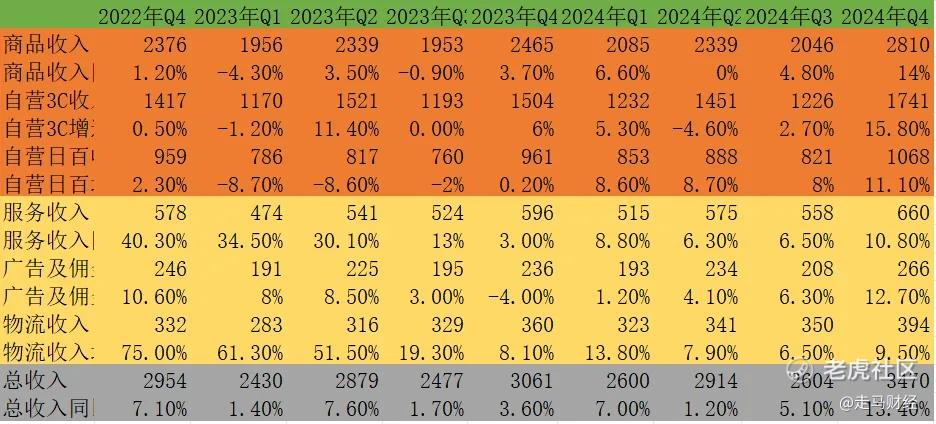

自营商品收入2810亿,同比增长14%,其中自营带电品类1741亿,同比增长15.8%,日百品类增速11.1%,增速均为过去十几个季度新高。

服务收入660亿,同比增长10.8%,创近5个季度增速新高。

2022年Q2京东收购了德邦物流,并于2022年Q3并表,纳入物流板块,受此推动,2022年Q3-2023年Q2四个季度,京东物流收入同比增速暴涨(最低51.5%)。

若剔除上述影响,本季度10.8%的服务收入增速可能也是最近两年多增速最快的季度之一。

决定京东盈利能力的核心是服务收入,而核心中的核心是其中的广告及佣金收入,这一板块对标的是淘天中国零售商业中的客户管理收入(广告加佣金),本季度规模达到266亿,同比增长12.7%,创过去9个季度增速新高。

去年家电国补集中在下半年,尤其是四季度,京东是这一政策的最大受益者,其次是天猫,京东自营是这一政策的线上最大落地场景,因此京东商品收入同比增速从此前的负值或低个位数,直接飙升到14%,毫无疑问是吃到了国补政策红利。

市场本已预期到京东业绩会受益,京东财报还是超出了预期,看上去这是一份近乎完美的财报,但是市场似乎并不买账。

3月6日,受超预期的营收和利润表现鼓舞,京东美股盘前应声大涨近8%,美股开盘后,却高开低走,收盘涨0.37%,一些投资者直呼被“骗炮”。

财报发布日涨0.37%,这是一个很差的表现吗?倒也未必。

但是,如果考虑到以下三点因素:

盘前情绪高涨,收盘草草结束;

业绩大超预期,股价平平无奇;

阿里财报日大涨8%,年内涨幅65%,均远远甩开京东。

那么,投资者的失望,就完全可以理解了。

市场为什么不买账?

一、国补只是一个小α

决定企业长期价值的,是公司的商业模式和组织效率。

电商三巨头中,京东成立于1998年,是历史最悠久的一家,但市值、盈利能力都是其中最弱的一家,充分证明了,京东的商业模式并不占优。

它的资产最重,员工规模最大,进一步说明了它的商业模式弱势和组织效率偏低——用最长的时间、最多的资产和人力,创造的市值却是最低的。

这些客观差距,并不会因为国补这样的阶段性政策而被抹平,因此国补红利,本身就不足以驱动京东长期的价值重估,在京东的价值链和历史进程中,这只是一个阶段性的小α。

二、股价走势更多反映未来

京东业绩很好,2025年以来它的股价也涨了26%,在中概里面算中规中矩,但也算不错了,这些涨幅就是对它四季度业绩不错的预期反映。

财报出来,利好兑现,多空双方有分歧,市场继续观望是很正常的。

国补2025年会继续,这正是它的股价最终收红的核心原因,不然剧本就是“利好兑现就是利空”,股价会大跌。

三、那么阿里为什么那样红

逻辑其实在上一段已经写了:股价走势更多反映未来。

我倾向于认为,阿里当前3300亿刀的市值已经充分反映电商业务企稳的乐观情绪,他之所以继续强势,跟国补受益与否没有一毛钱关系,甚至跟电商业务市占率变化没啥关系。

主力资金的预期是,阿里云正受益于AI驱动的漫长算力浪潮,同时,AI将重构阿里在核心电商广告营销、仓储物流、即时配送等应用场景的成本结构和效率。

只有那些同时拥有今天和明天的公司,配得上拥有高估值。

DeepSeek引发的这一轮中国科技资产价值重估,核心标杆是阿里和小米,阿里代表软件端,包括AI驱动广告、云计算、仓储物流和即时配送在不同阶段的履带式发展;小米代表硬件端,从手机到汽车到家居到机器人,万物互联的故事有了AI加持。

四、京东难道就没有自己的AI应用场景吗

当然是有的,往近了看,AI推动电商算法推荐、搜索匹配、广告制作、营销效率;往远了看,AI机器人替代仓储人力、快递小哥、外卖骑手都是无可置疑的趋势,在仓储、物流自动化浪潮下,京东的重资产有望变轻,劣势变成优势,因为它既有重资产形成的护城河,也有AI化后轻资产的敏捷性。

因此,我坚持认为,那些重资产、高护城河的互联网公司,如果能大力投入AI,掌握先进生产力,未来将面临显著的价值重估,核心驱动因素是毛利率大幅提升,但这个前提,是有能力和意愿大力进行AI投资。

目前我们既没有看到京东展示出这方面强烈的意愿,也没看到它有很强的能力。

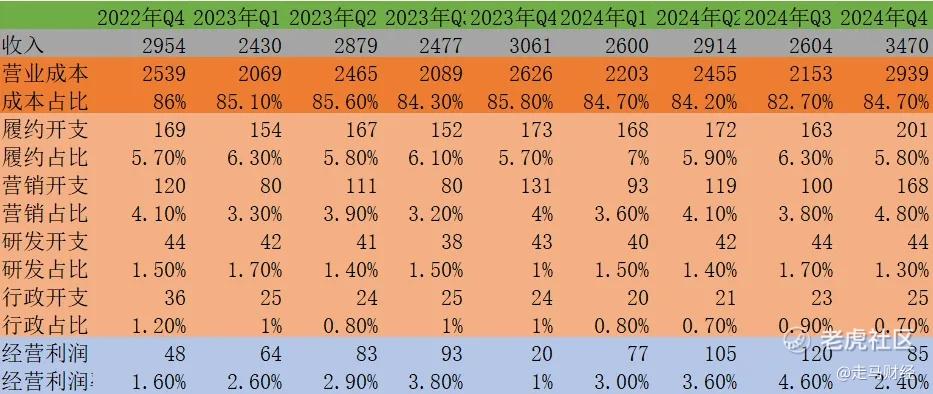

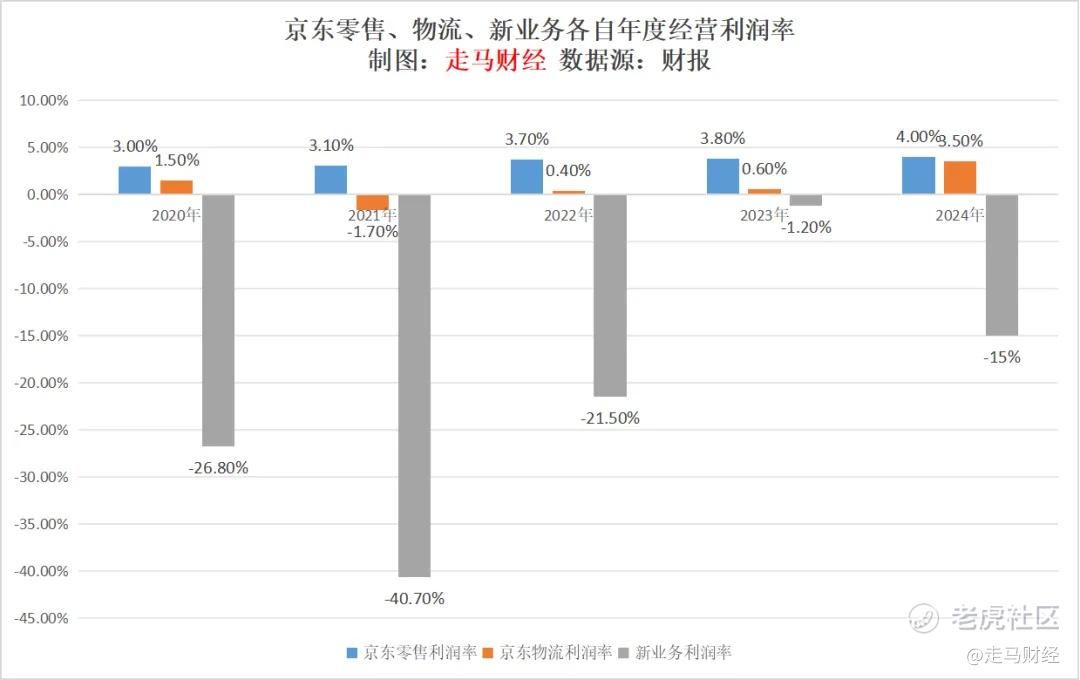

我们看上面这张图,过去9个季度,京东经营利润最高的是上季度的120亿,本季度仅仅85亿,阿里淘天板块本季度EBITA仍有610亿,利润率61%左右,若按照同样的EBITA利润率,京东广告及佣金部分利润可以达到160亿左右,也就是说它的其它业务整体上仍然是亏损的,这表明京东缺乏高资本投入AI的能力。

同样是上面这张图,京东研发占比介于1.3%到1.7%之间,本季度研发支出占比几乎是史上最低。

如果说季度性数据太短,不足以说明问题,我们看看年度数据。

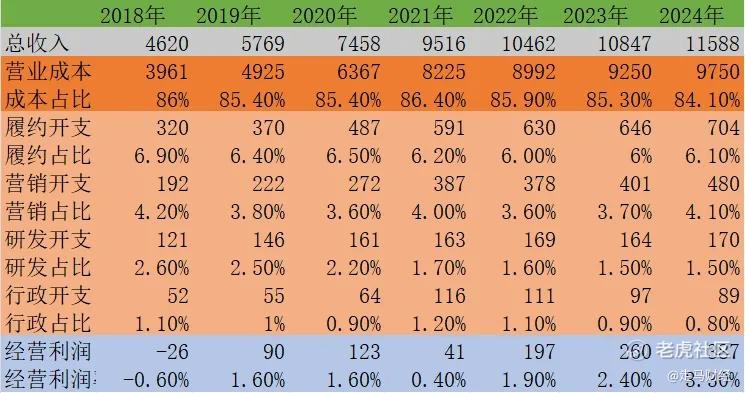

2018年-2024年,京东研发支出占比在1.5%-2.6%之间,今年这一比例同样可能是史上最低。

这可能说明京东缺乏重金投入AI的意愿。

一家员工规模超67万、年收入超万亿的互联网公司,年度研发支出仅仅170亿,单季度不到45亿,你很难想象能有多少实质性的科技创新。

五、护城河挑战

自营是京东的核心护城河,这帮助京东抵御了过去5年直播电商和推荐算法的侵蚀,因为无论是直播电商还是推荐算法主导的拼多多,都无法在快和服务品质这些维度上挑战京东自营,尤其是快这个特质。

但是,即时零售的崛起,大幅稀释了京东自营的价值。即时零售通常半小时送达。

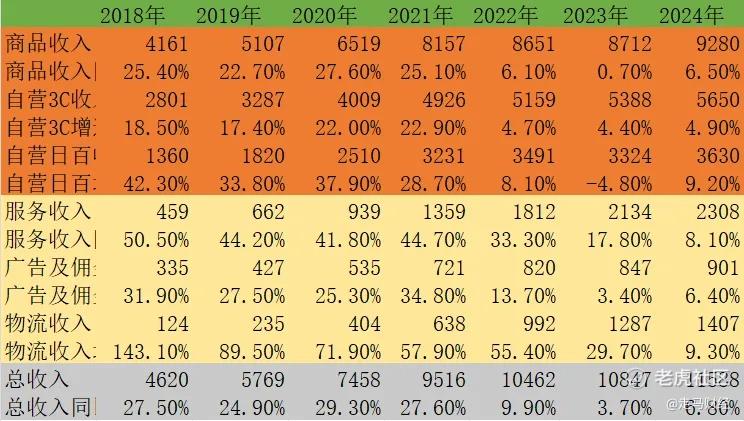

以上海市场为例,京东2022年最后一次公布GMV达到3.48万亿,最近两年其广告及佣金收入同比增速均在5%左右,预计GMV增速接近0——过去几年京东广告及佣金收入增速基本上都比GMV增速快5个百分点左右——我们假设京东2024年GMV为3.6万亿,自营大约1.5万亿(24年商品收入为9280亿),上海电商市场占比大约4%,对应京东自营在上海的年度GMV大约600亿。

根据我们了解的行业数据,盒马、叮咚买菜、小象超市三大即时零售玩家在上海的线上GMV之和,已经达到京东自营上海市场的38%左右——盒马80亿,叮咚75亿,小象70亿左右,只算上海线上部分。美团闪购上海市场GMV(135亿左右)超过了京东自营上海市场的22%,如果再加上山姆、好市多、饿了么全能超市和京东到家自己的上海业务,京东自营和即时零售业务在上海市场的差距已经在毫厘之间,考虑到双方增速有数倍之巨(即时零售增速至少3倍于京东自营),这是一场不对称的竞争。

如果说即时零售在高线城市挑战京东自营的存在价值,社区团购则是一条隐秘的战线,同样可能稀释京东自营在低线市场的战略空间。

多多买菜和美团优选基本上已经构建完成了覆盖全国的次日达仓储物流体系,多多买菜已经开始积极签约主站头部优质商家,尤其是标品类商家,让这些商家将部分sku的库存接入多多买菜遍布全国的城市大仓,那么这和京东自营还有多少区别?

当供应链磨合完成,更多的流量、更低的价格、更高频的用户习惯,社区团购将在低线城市进一步降低京东自营的存在价值。

六、京东的应对策略

面对拼多多主站和多多买菜的威胁,尤其是对其标品sku销售的侵蚀,京东的回应方式是打价格战、做低价,这一行动的高潮出现在京东版百亿补贴跃居京东APP首页中心位置时,随着国补救场和行业监管转向,所有电商平台都从消费侧补贴为主,转向供给侧补贴为主,京东暂时解除了眼前的风险。

在多多买菜这条战线上,京东选择了收缩和放弃,这个负面影响不会立刻呈现出来,只是会持续地压缩京东自营的生存拓展空间。

面对即时零售的持续侵蚀,京东的最新回应是做外卖,它甚至还做了打车。

不过这是一个很难让人乐观的选择,纵观全球外卖市场,但凡经历了充分竞争的地方,没有第三名存在的空间,无论中国、美国、东南亚还是南美这些市场,前两名市占率之和都超过了80%,绝大部分都超过了90%,而外卖是一个非常依赖规模优势的业务,前两名之外的玩家不仅空间非常有限,而且可能永远无法盈利。

打车业务甚至更加极端,看看滴滴APP被下架两年仍屹立不倒,就应该知难而退。

七、焦点

总体上,我倾向于认为京东模糊了焦点。

互联网已经是一个旧的战场,在这个战场取得局部胜利,已经无法影响整体战局。

2002年你带领东方早报无论取得多么辉煌的战果,有什么意义呢,更好的选择是跳出纸媒进军互联网,而今天的互联网就是20年前的纸媒,今天的AI就是20年前的互联网。

上一个在旧战场投入过多而痛失好局的巨头是字节跳动,它本是中国最领先、最有AI技术优势的互联网公司,2021-2023年它在国内全身心投入电商、本地生活大战,这些本是它应该战术介入而无需过多战略纠缠的业务,同期DeepSeek在疯狂屯卡钻研最先进的AI大模型,阿里在all in AI,小米在all in电动汽车——智能汽车也许会是AI时代最大的单一应用场景。

当字节如梦方醒时,势头已经不站在它这一边,它当然可以奋力追赶,但是Meta、腾讯都在内容主场景站稳了脚跟,生成式AI新势力已经崛起,潜在的文生视频先进生产力只等芯片和硬件进化,未来有可能一夜之间颠覆短视频在内容创作领域的优势。

AI确实会重构重资产互联网公司的毛利率,我认为这类公司有可能是未来十年AI进程中的最大受益者,如果说互联网重构的仍然是信息传递为主的虚拟世界,AI将重构物理世界,那些无法被信息化彻底改造的实物介质,将在AI的加持下构筑一个十倍于今天互联网的价值链。

京东有巨大的机会,但它似乎还在沉睡。

阿里预计未来三年资本开支将达到3800亿元,比过去十年总和还多。

京东还在持续压缩它的研发支出规模和占比,以使得自己的利润更好看一些,这样的胜利,只是镜花水月、看上去很美。

八、展望

这并不是说京东的未来一片悲观,延续今天的既有方向,京东仍然会是一个相对稳健的互联网投资标的,至少4-6个季度内是这样,毕竟国补的红利今年会继续存在,京东还是安全的。

但是更长周期看,京东迫切需要投入更多资源到新技术、新世代的变革中,这需要多得多的勇气、魄力和雄心,初步兑现效果至少需要4个季度——阿里花了8个季度才收获市场的初步认可。

唯有如此,它才有可能让市场对其进行价值重估;否则,在旧格局、旧思维、旧战场上无论它取得多好的业绩,都不太可能获得性感的PE。

在这方面启动越晚,京东将来需要付出的代价将会越大。 $京东集团-SW(09618)$ $京东(JD)$ $阿里巴巴(BABA)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Inmoretion·03-10京东财报前,买入一些进去,想着赌一下财报,之前阿里涨的挺好的,想着京东什么时候也会启动,没想到跌了两天了[难过]点赞举报

- 尖沙咀啵嘴·03-12京东套我套了好久,气人点赞举报

- Hermione·03-10好久没在京东上买东西了点赞举报

- 准备好了大忽悠·03-10气死人了💔💔点赞举报