小米还能买吗?

今天顺着讲消费电子行业,我们讲一个近期的明星股票——小米。

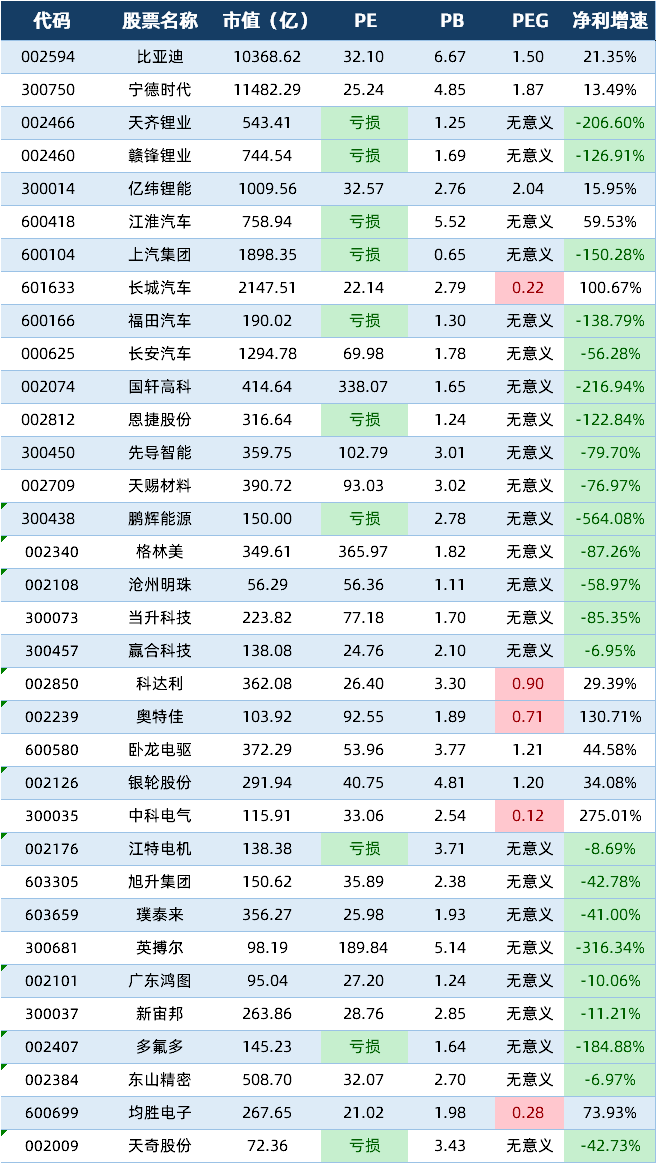

文章的结尾会附上A股汽车行业的个股估值,价值千金。

前一段时间,小米SU7 Ultra的发布掀起全民狂欢,股价飙升至55港元,市值突破1.3万亿港元。

各平台都发出一片买买买的呼声,正如巴菲特所说,别人贪婪我恐慌,所以直觉上来说,我们必须要开始清醒:小米当前的估值很有可能已严重透支未来增长!

如果你还没有买入,想要观望观望,不妨先看看我这篇文章再决定是否要做这颗韭菜。

接下来我们通过定量来剖析一下。

1. PE=60倍,PB=6.62倍:历史最高水平

当前小米的市盈率高达60.36倍,位于上市以来81.43%分位点;市净率(PB)6.62倍,处于91.6%分位点,仅次于2021年牛市顶点。

对比港股科技股同行:腾讯PE仅24倍,小米的估值溢价高得离谱。

2. PEG(LTM)=3.54:增长预期被过度定价

即便按雷军在会议后采访的2025年净利润增速30%计算,小米的PEG仍高达2,远高于合理区间(PEG≤1)。这意味着市场已将未来的增长预期提前兑现,一旦业绩不及预期,股价可能断崖式下跌。

这也是为什么su7 Ultra发布了之后,股价反而下跌,因为推动60倍PE的增长需要高达至少60%!这对于十多年的老企业来说,已经相当困难,因为基数太大。

3. PEG(最新业绩)=2.22:短线也无性价比可言

24年3季度营收增长30%,经营盈利增长22%,相对于60倍的估值来说,显然毫无性价比可言。

看完估值,我们再来看看实际业务。

1. 手机业务:高端化难掩增长瓶颈

尽管小米手机全球出货量稳居前三,但国内市场份额被华为、苹果挤压,高端机型毛利率仅18%(苹果超40%)。且智能手机行业增速放缓,存量竞争下难以支撑60倍PE的估值逻辑。

2. 汽车业务:交付≠盈利,产能是硬伤

SU7 Ultra虽预售火爆,但汽车行业前期投入巨大,2025年目标交付量需产能爬坡、供应链稳定、良率达标,而小米汽车工厂实际年产能仍算是未知数,交付延迟或质量问题可能重创品牌。此外,比亚迪、特斯拉价格战加剧,华为问界等对手虎视眈眈,小米能否守住高端市场仍是未知数。

3. 生态故事:IoT与AI仍需时间验证

小米AIoT设备数达9亿,但智能家居业务估值逻辑(4倍PS)依赖数据生态变现,而当前用户复购率、付费转化率等核心指标尚未突破。汽车与手机互联的“人车家”生态更需长期验证,短期难贡献实际利润。

看完基本面,再来看看资金面。

尽管部分投行喊出2万亿市值目标,但当前机构评级已现分化:

中金、高盛:目标价60港元左右,对应1.5万亿市值,隐含上涨空间仅9%;

海通、摩根士丹利:合理估值上限仅48港元,较现价低13%;

更值得警惕的是,市场情绪已过热:雷军个人IP带动粉丝经济学,4000万抖音粉丝贡献情绪溢价,但这种流量估值缺乏基本面支撑。

无论是短期还是长期来看,小米股价已反映所有利好,性价比极低。

小米SU7 Ultra的发布是国产科技的里程碑,但资本市场的狂欢往往伴随泡沫。当估值脱离基本面,任何生态故事都可能是空中楼阁。记住:牛市顶点总在乐观中崩塌,风险控制才是投资的第一课。

最后附上A股汽车行业的个股估值,价值千金。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。