高管变阵的城商行旧王,该出成绩了

北京银行曾经是毫无争议的城商行之王,资产规模、营收、利润都长期稳坐城商行头把交椅。

但在近几年的发展中,北京银行成长性从头部城商行中掉队,资产规模虽仍居城商行首位,但收入被江苏银行超过,利润则被江苏银行、宁波银行超过。现在提起城商行之王,也更多是指宁波银行或者江苏银行。

业绩从头部城商行中掉队,北京银行之前的管理层多少要负责任。2024年,执掌北京银行20年之久的前董事长闫冰竹确认被查,长期在位的核心高管有问题,使北京银行的内控不严,转型滞后。

好在,2022年初霍学文从北京市地方金融监督管理局局长位置上空降北京银行担任董事长后,北京银行业务逐渐有了好转。2024年10月到现在,北京银行又迎来了高管大变阵,至少有5名高管先后离任,并有郭轶锋、徐毛毛两位副行长先后走马上任,为解决管理弊病提供了契机。

想要重回王座,高管大变阵后的北京银行需要做出成绩。

本文持有以下观点:

1、区位限制了北京银行。北京是多家国有大行和股份行的总部所在地,是行业重点争夺的地区,竞争激烈。同时,北京的新经济属性很明显,互联网、科创类企业金融需求通过股权融资满足,分流了信贷需求。

2、零售短板削弱了盈利能力。北京银行资产规模城商行第一,但利润不及宁波银行、江苏银行,很重要的原因是,北京银行高息差的零售业务落后头部,导致净息差较低。

3、要从管理解题。北京银行违规问题依然多发,仅在2024年上半年,北京银行就至少收到7张罚单,内控不严也影响到业务,虽然北京银行规模领先,但风控表现不及城商行平均水平。好在,高管大变阵让管理问题有了解决的契机。

/ 01 / 成长性跑输头部城商行

1996年1月8日,北京银行在原北京90家城市信用社的基础上组建而成,是首批试点组建的城市商业银行之一。

不仅成立早,在改制、引资、上市等几个关键节点上,北京银行都走在了行业前面。靠着先发优势,北京银行经历过一段高增长时期,所以长期视角看,北京银行成长性还算可观,从1996年到-2024年三季度,其资产规模从217亿元增长至4万亿元。

不过近十年来,北京银行多少遇到瓶颈,其成长性开始跑输其它头部城商行。

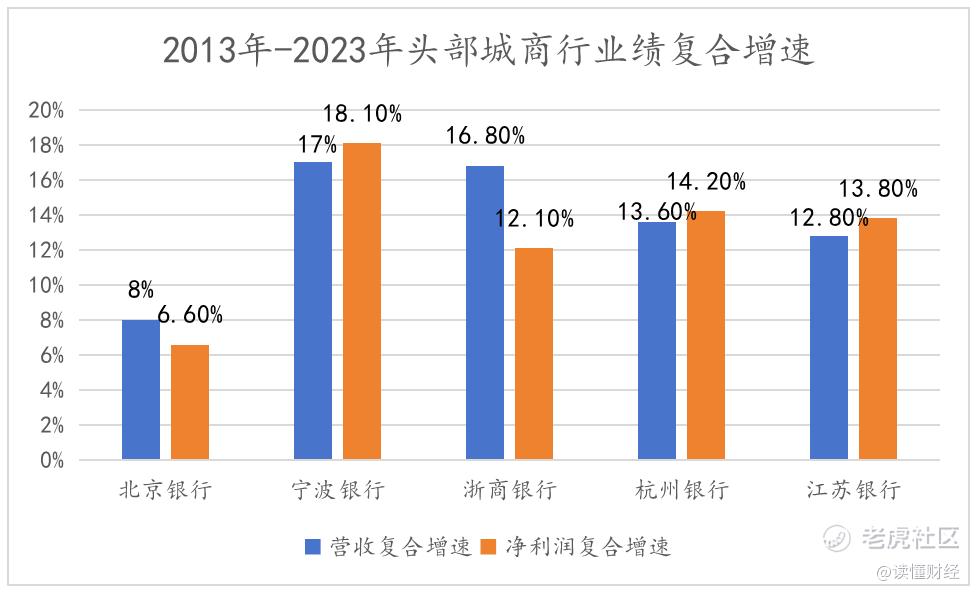

2013-2023年,北京银行营收复合增速为8%,净利润复合增速为6%。而同期,其它头部城商行中,宁波银行营收符合增速17%,净利润复合增速18.1%,浙商银行营收复合增速16.8%,净利润复合增速12.1%。

客观来说,北京银行跑输其它头部城商行有一定外在因素影响。

头部城商行一般都是吃到了属地红利,所以业绩靠前的城商行基本集中在江浙沪。北京经济自是发达,但产业结构让北京银行分享的属地红利少了些。

江浙产业结构以制造业为主,信贷需求大多是银行承接,但北京的新经济属性很明显,互联网、科创类企业金融需求通过股权融资满足,分流了信贷需求。

与此同时,北京也是多家大行和股份行的总部所在地,是行业重点需要竞争的区域,2024年招商银行北京分红还内部下发了《对公存款“北京保卫战”倡议书》,区域竞争的激烈程度可见一斑。激烈竞争下,北京银行的一些好项目也被分流。

其实也不止北京银行,与北京特点相似的上海,本地银行上海银行同样在激烈竞争中增长发力,2022年、2023年,上海银行已经连续两年营收负增长。

外部环境已然如此,北京银行更需要自己努力,但北京银行过去做的还不够,在零售业务上缺少差异化布局,没有形成自身的特色和优势,也是北京银行掉队头部城商行重要的原因。

/ 02 / 零售有短板,盈利能力弱

北京银行资产规模一直稳坐城商行头把交椅,但营收、利润已经开始被江苏银行、宁波银行超越。

2024年前三季度,北京银行资产规模超过4万亿,是首个资产规模超4万亿的城商行。但北京银行收入落后江苏银行,只排在城商行第二位,净利润落后江苏银行、宁波银行,排在城商行第三位。

说的更直观一些,北京银行资产是江苏银行的1.05倍,但收入只有后者的82%,净利润只有后者的70%。

资产更多,变现更少是净息差出了问题。2024年前三季度,北京银行上市净息差1.47%不仅落后江苏银行(1.76%)、宁波银行(1.87%),甚至不及城商行平均水平(1.55%)。

北京银行净息差较低,也和上文提到的竞争有关,北京本地竞争激烈,北京银行为了拿项目牺牲了部分息差。

但更深层次的原因,还是北京银行没有抓住零售业务。

通常来说,净息差高的银行,都是零售能力强的银行。招商息差能领跑股份行,宁波银行息差能领先城商行,都是零售业务起了作用。

零售强,既有了低成本的存款,在贷款上也可以更多投向收益率更高的零售贷款,同时还能发展结算、财富管理等不占用资本的中间业务,丰富收入来源。

但北京银行零售落后头部。北京银行零售贷款占比32%,落后宁波银行(37%)。两者零售业务的真实差距要比零售贷款占比体现出的更大。

细分零售结构,北京银行零售贷款中收益较低的房贷占比45%,而宁波银行房贷占比只有17.5%,这决定了两者零售业务带来的收益率差距较大。

零售业务落后于其它头部城商行,说明北京银行在C端的获客与运营能力不强,这同样会影响中间业务的发展,2024年上半年,北京银行中间收入占比只有5.8%,落后城商行平均水平(7%)。

北京经济发达,用户理财意识强,天然适合财富管理等中间业务的开展,但北京银行坐拥地利,中间业务做的甚至不如行业平均水平。这里面北京银行之前的管理层多少要负责任。

/ 03 / 变阵后的高管团队,要从管理解题

北京银行高管迎来大变阵。自2024年10月一来,北京银行至少有5名高管先后离任,并有郭轶锋、徐毛毛两位副行长先后走马上任。

高管变阵为解决北京银行的管理问题提供了契机。在头部城商行中,北京银行是少有受困内控管理的银行。仅在2024年上半年,北京银行就至少收到7张罚单,合计罚款金额超600万元。

北京银行的内控问题,和之前的管理层关系很大。

北京银行前董事长闫冰竹曾掌舵北京银行20年之久,期间带领北京银行相继完成了更名、引进外资、在A股上市等多个重要目标。但闫冰竹的长期在位也导致了业务僵化、内控不严。

2024年3月,失联半年之久的原董事长闫冰竹确认被查。在此之前,已经传出北京银行前副行长、行长助理和首席财务官杜志红失联。核心高管出问题,意味着管理出Bug。

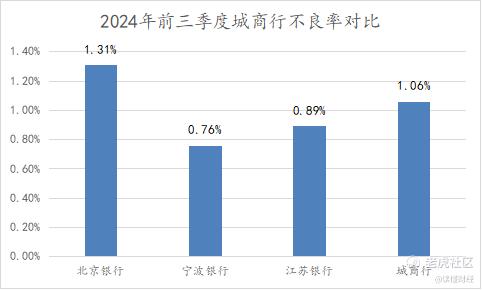

体现在业绩指标上,北京银行虽然各项规模指标在城商行头部,但风控明显没有跟上。2024年前三季度,北京银行不良率达到1.31%,不仅高于宁波银行(0.76%)、江苏银行(0.89%)等头部城,也超过城商行平均水平(1.06%)。

好在,自2022年初霍学文从北京市地方金融监督管理局局长位置上空降北京银行担任董事长后,北京银行业务逐渐有了好转。

风险指标上,北京银行虽然尚处在行业高位,但呈现下降趋势,从2021年的1.44%降到2024年前三季度的1.32%。

落户的零售业务方面,北京银行在董事长霍学文上任后,也开始精耕细作,推出儿童金融、养老金融丰富产品供给。北京银行在零售贷款中也取得一定成果,其个人消费贷占比已经从2022年的7.47%提高到2024年上半年的9.52%。

虽然业务有一定好转,但北京银行成长性、盈利能力还与头部城商行有一定差距,想要回到城商行之王的位置,需要新管理层做出成绩。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。