Adobe Q1业绩亮眼,AI产品矩阵进入价值考验期!

$Adobe(ADBE)$ 在2025财年Q1的表现超预期,但指引较为疲软,AI产品货币化能力将在Summit大会后迎来验证窗口。

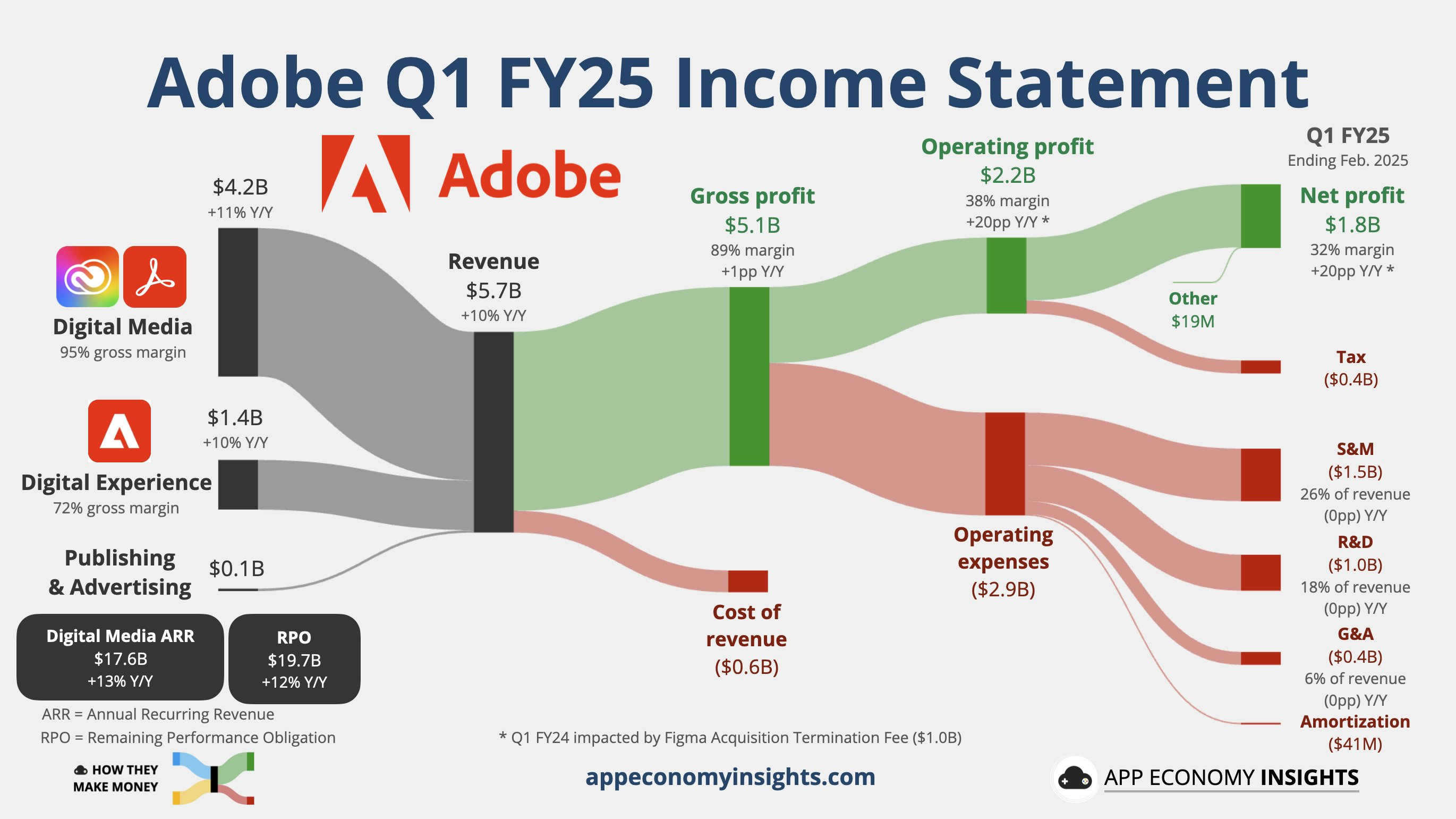

业绩情况和市场反馈

关键财务指标全面超预期

营业收入:$5.71B(+11%YoY),超越市场预期的$5.66B;调整后EPS:$5.08(+13%YoY),高于预期的$4.97

经营现金流:$2.48B(同比+18%),支撑回购700万股股票

剩余履约义务(RPO):$19.69B

核心业务增长稳健

数字媒体收入:同比+11%,其中Creative Cloud订阅用户增长提速

数字体验收入:同比+10%,企业端AI解决方案渗透率提升

市场反应与估值博弈

财报发布后股价盘后跌4%,年初至今仍下跌14%。当前PE 35.5x vs 五年均值42x,反映市场对AI商业化节奏的担忧。当前估值已部分反映短期压力,但AI产品货币化能力将在Summit大会后迎来验证窗口。

业绩指引不及预期

重申FY2025营收$23.3B-$23.55B(中间值+9.6% yoy),隐含H2增速需达10.2%,但仍低于市场预期的$23.5B

Q2指引营收$5.77B-$5.82B(同比+9.8%),低于市场预期$5.8B

全年调整后EPS指引$20.20-$20.50,高于行业平均预测$20.40

投资要点

AI产品矩阵进入价值释放期

Creative Cloud整合Firefly AI工具后,用户日均生成内容量突破3亿次;Experience Cloud推出实时客户画像功能,客户留存率提升5个百分点

管理层强调Firefly系列产品仍处于用户获取阶段,暂未全面启动信用额度消耗机制。David Wadhwani指出:"目前我们仍以扩大用户基数为核心目标,未来将逐步推出分层订阅模式"

AI助手在Acrobat中的应用已覆盖超50%的企业客户,但消费端渗透率仍低于预期

管理层明确3月18日投资者大会将披露GenAI商业化路线图

创意云增长持续性(Kash Rangan, Goldman Sachs)

Creative Cloud ARR达$15.76B(+14% yoy),其中单应用订阅占比提升至35%。企业端贡献ARR增长超20%,新兴市场增速达25%。

新推出的Firefly网页版订阅($4.99/月)首季度获50万用户,管理层预计2025年底ARR贡献将突破$250M。

定价权与用户增长动态平衡

旗舰产品套件涨价8%后,ARPU提升$4.5/月,但新用户增速放缓至6%

中小企业客群占比升至32%,部分抵消大企业预算收缩影响

现金流战略支撑股东回报

全年股票回购额度提升至$6B,对应3.2%的股息回报率

资产负债表优化:净现金头寸达$4.2B,M&A弹药充足

风险关注

⚠️ AI变现滞后:Firefly用户日均信用消耗量仅0.8次,显著低于预期的1.5次

⚠️ 竞争性定价压力:Canva推出AI设计工具后,Adobe Express价格敏感用户流失率环比上升2%

⚠️ 监管不确定性:欧盟AI法案可能导致Firefly训练数据成本增加15-20%

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 悟空的花果山·03-13 23:25adobe 财报后暴跌属于传统技能点赞举报

- 老地方等你·03-13 11:52指引不及预期,短期可能要小心点赞举报