爱美客拟1.9亿美元收购韩国REGENBiotech,高溢价背后的风险与隐忧

2025年3月10日晚,中国医美龙头企业爱美客技术发展股份有限公司(以下简称“爱美客”,证券代码:300896)宣布,控股子公司爱美客国际拟以1.9亿美元收购韩国REGENBiotech公司85%的股权,成为其控股股东。

公告显示,标的公司是一家韩国领先的医美产品公司。REGENBiotech是韩国第一家,全球第三家取得聚乳酸类皮肤填充剂产品注册证的公司,其核心产品AestheFill和PowerFill的主要成分均为PDLLA微球和羧甲基纤维素钠。其中AestheFill的主要应用部位为面部;PowerFill的主要应用部位为身体。两款产品在全球市场占据重要地位。

然而,此次交易高达1344.12%的估值溢价,以及复杂的跨境整合环境,引发了市场对潜在风险的广泛关注。

高估值背后的逻辑

REGENBiotech的核心竞争力在于其PDLLA皮肤填充剂技术。PDLLA是一种可降解的生物材料,能够刺激胶原蛋白再生,广泛应用于面部和身体填充领域。REGEN的多孔性微球结构专利技术使其产品在均匀性和持久性上优于竞品,形成了较高的技术壁垒。

此外,AestheFill和PowerFill已在全球多个市场获批,2024年AestheFill在中国大陆的销售额达3.5亿元,显示出强劲的市场潜力。

爱美客此次收购的逻辑清晰:通过整合REGEN的技术与渠道,强化其在再生材料领域的布局,同时加速全球化战略。

但是,1.9亿美元的对价对应1344.12%的估值溢价,远超行业平均水平。

资产评估报告(京亚泰兴华评报字[2025]第YTO29号)显示,以2024年9月30日为评估基准日,采用收益法、市场法的评估方法,评估结论选用收益法评估结果作为评估结论。REGENBiotech,Inc.评估基准日总资产账面价值为251.53亿韩元,总负债账面价值为44.62亿韩元,净资产账面价值为206.91亿韩元。收益法评估后的股东全部权益价值为2,988.00亿韩元,增值额为2781.09亿韩元,增值率为1344.12%。

以评估基准日当天中国人民银行公布的人民币外汇交易中间价之1元人民币对186.99 韩元的汇率转换,被评估单位的股东全部权益价值为人民币15.98亿元。本次交易以前述评估结果为基础,综合考虑标的公司的资产和战略实现能力,经双方协商一致,确认爱美客国际购买标的公司85%股权的对价为1.90亿美元(折合人民币约13.86亿元)。

本次收购完成后,爱美客国际合计持有标的公司比例为85%的股权,公司通过爱美客香港及爱美客国际最终持有标的公司的股权比例为59.5%。

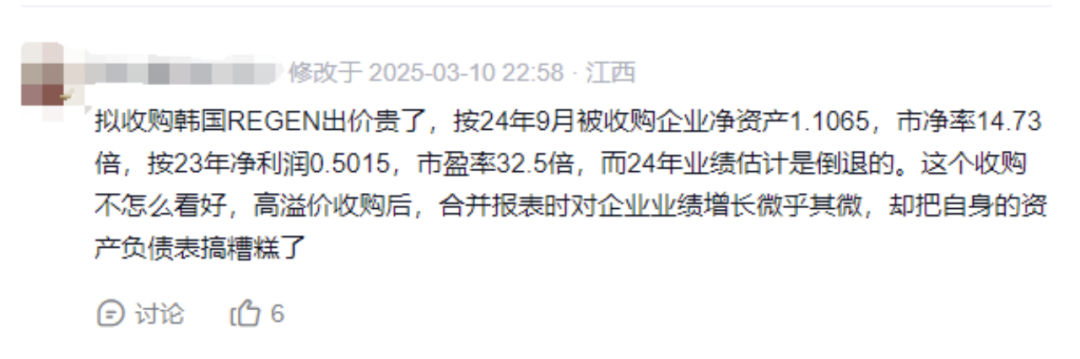

对此,有网友表示支持,也有网友并不看好:“拟收购韩国REGEN出价贵了,按24年9月被收购企业净资产1.1065,市净率14.73倍,按23年净利润0.5015,市盈率32.5倍,而24年业绩估计是倒退的。这个收购不怎么看好,高溢价收购后,合并报表时对企业业绩增长微乎其微,却把自身的资产负债表搞糟糕了。”

高溢价的风险

1、商誉减值风险

高溢价收购往往伴随高额商誉。若REGEN未来业绩未达预期,如AestheFill和PowerFill的销售增速放缓,或新工厂产能释放延迟等,可能导致商誉减值,进而拖累爱美客的财务报表。

2、后续股权收购的不确定性

爱美客计划在首期交割18个月后收购剩余15%股权,但未披露具体定价机制。若未来REGEN业绩波动或市场竞争加剧,剩余股权的估值可能面临下行压力,导致整体收购成本上升。

3、中国市场代理权分立的潜在冲突

REGEN的核心产品AestheFill在中国大陆的独家代理权由江苏吴中持有至2032年,且可能自动续期。尽管爱美客表示将“保障经销商合理利润空间”,但代理权分立可能限制其对产品定价与渠道的直接控制,可能影响未来收益预期。

政策、文化与市场风险

1、政策审批风险

此次交易需通过中韩两国监管部门的批准。在当前国际贸易环境复杂多变的背景下,地缘政治因素可能影响审批进度,甚至导致交易失败。

2、文化与管理整合难度

中韩两国在企业文化、管理风格上存在显著差异,如何实现高效整合是爱美客面临的一大挑战。若整合不力,可能导致人才流失或运营效率下降。

3、市场竞争与专利风险

尽管REGEN近期在与韩国VAIM的专利诉讼中胜诉,但其核心专利仍面临潜在挑战。若竞争对手加速技术迭代或发起新的专利诉讼,可能削弱REGEN的市场独占性。此外,全球再生类注射剂市场竞争激烈,竞品涌入可能导致市场份额被稀释。

4、汇率波动与资金成本压力

交易对价以美元支付,而爱美客的营收主要来自人民币业务。若韩元或人民币汇率大幅波动,可能增加实际资金成本,间接推高收购溢价。此外,跨境资金流动的合规成本(如税收、外汇管制)也可能对估值合理性构成压力。

5、贸易摩擦加剧

近年来,全球贸易摩擦加剧,尤其是中美、日韩之间的贸易争端对全球产业链产生了深远影响。中韩两国作为全球医美行业的重要参与者,其产业链高度依赖技术合作与跨境贸易。贸易摩擦的加剧对中韩医美行业的影响也会越来越大。

例如,韩国REGEN Biotech的PDLLA微球技术依赖进口原料,若贸易壁垒加剧,其生产成本可能大幅上升。

于此同时,贸易摩擦可能导致中韩两国在医疗器械注册、审批等环节设置更多壁垒。例如,韩国医美产品进入中国市场需通过NMPA认证,若政策收紧,审批周期可能延长,影响产品上市进度。

值得关注的是,在公告发布之后的3月11日,爱美客股票大涨14.92%至200.99元/股。这说明投资者并非都理性。当然,爱美客的大涨,还有一个重要原因是2024年股价没有怎么涨。数据显示,截止3月11日收盘,2024年初至今股价才涨10.3%,这说明之前的股价还是跌的。

结语:

爱美客此次收购无疑是一次大胆的全球化尝试,高估值反映了市场对REGEN技术稀缺性与未来潜力的认可。然而,在复杂的国际贸易环境与激烈的市场竞争中,高溢价背后的风险不容忽视。爱美客需在整合过程中平衡短期资本投入与长期价值回报,方能在全球医美产业链重构中占据主动。未来,如何在收购后有效管理风险、实现业务整合与协同发展,将是爱美客面临的重要课题。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。