和誉医药2025年4个催化剂分析与展望

作者:公子豹

来源: https://xueqiu.com/9210717241/327156989

随着底部持续上涨,和誉医药股价已经涨了4倍,分歧日渐凸显:一边是保守派,观点是估值是不是已经彻底修复了?另一边是乐观派,观点是和誉医药的星辰大海还没开始。

谁都能说个一二三,也无法评判谁对谁错。思考了几天,个人感觉,2025年和誉医药的4个催化剂,包括默克行权、ABSK011一线肝癌数据读出、2亿元回购以及进入港股通的预期是明确的。

市场会如何消化这些催化剂,以及如何锚定和誉医药的价值,可能只有在催化剂出来之后再看了,谁都不是算命的。不过,就和誉的基本盘和港股的情绪,我倒是中性偏乐观。

1、默克行权

先来说说默克行权的问题。

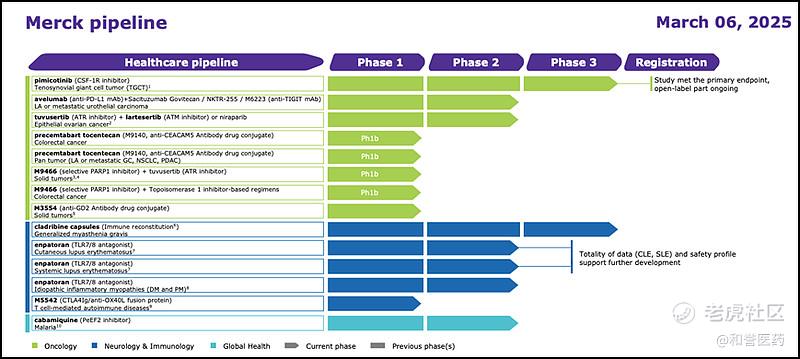

关于默克是否会行权pimicotinib全球权益,应该是现在和誉最被市场关注的。毕竟pimicotinib临床数据确实优异,TGCT适应症且已证明BIC实力,在BD签订之后cGVHD适应症临床数据又非常惊艳,有成为该适应症BIC药物的可能,预期越来越高,市场的目光都在这里。

那么,默克是不是有意愿行权?什么时候行权?以及行权价格会是多少?自然也就成了市场的灵魂三问。

第一个问题,默克是不是有意愿行权?拉一拉默克的管线就知道了,在肿瘤的PD-L1/TGFβ双抗以及自免的BTK抑制剂相继惨败之后,默克的研发版图(至少3期临床)已经没有什么硬通货了(甚至说是没货了。。。),pimicotinib算是短期内唯一的依靠。

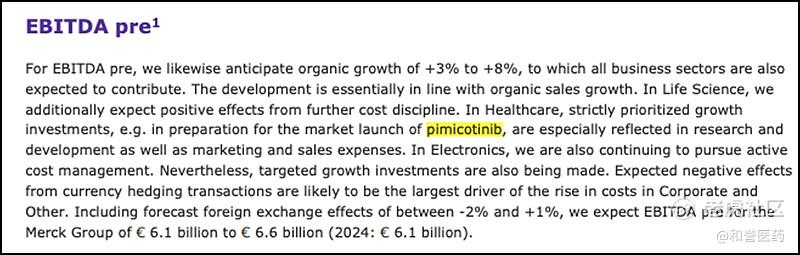

在2024年财报中,默克也是希望抓住pimicotinib这个救命稻草。目前,默克在医疗保健领域,严格优先的增长投资,其中为pimicotinib的市场推出做准备的研究与开发以及市场营销和销售费用,也属于这个范围。

总不能说,默克把pimicotinib当成战略优先级管线,但是只会在中国市场偏安一隅吧,不符合逻辑。所以,默克行权意愿很强烈,我认为至少是95%以上。

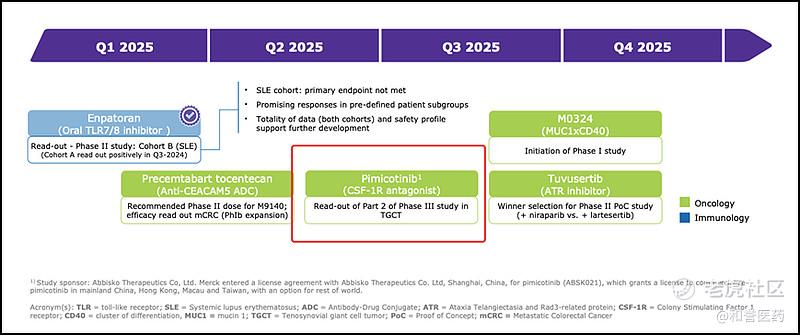

第二个问题,什么时候会行权?个人预计,可能会在Q3落地。

为什么我认为是Q3呢?有几个因素。一方面是pimicotinib的TGCT第三阶段研究第二部分的结果公布,会在Q2-Q3之间。这个数据一出来,pimicotinib的未来也就更明朗了。

另一方面是pimicotinib在年中会在国内递交上市申请,下半年就会向FDA递交上市申请,也需要默克做出选择了。至少,Q3开始,会是默克需要做出抉择的时候。

第三个问题,行权价格是多少?

这个问题比较玄学,没办法拍脑袋,但是至少高于中国区权益的7000万美元,是肯定的。因为,海外权益本身就高于中国区价值,以及默克行权中国区权益之后,pimicotinib又有cGVHD积极临床数据的读出,价值增厚了。

至于究竟价格会是多少,还是等和誉给我们答案吧。从财报口径来看,公司目前因为临床数据不错,占据谈判的主导地位,也确实希望去谈一个更高的价格。双方什么时候达成一致,合作也就落地了。

2、ABSK011一线肝癌数据读出

说完pimicotinib的焦点,再来谈谈另一个核心管线ABSK011今年的催化剂“一线肝癌数据读出”,这是比默克是否行权更值得关注的焦点。

因为肝癌领域的药物天花板,会远远高于pimicotinib,并且ABSK011也是证明了它是有可能跑出来的。

目前,肝癌一线疗法是PD-(L)1+抗血管药物的双联疗法,相较于以前的索拉非尼等已经有了大幅提升,但响应率仍然不足,ORR最高的也就在30%左右。

ABSK011在经ICIs和mTKIs治疗的FGF19过表达肝细胞癌患者中,总体缓解率就达到44.8%。要知道,经治患者是更难做出有效性的,反过来说ABSK011在一线可能更惊艳。

所以,这也是ABSK011一线肝癌数据读出,会被市场极为期待的原因。考虑到ABSK011已经在二线疗法中,经过了大样本数据的验证,所以我认为其复制在二线疗法的惊艳结果可能性是比较大的。

虽然相较于默克是否会行权的问题,这一催化剂存在不确定性,但是在市场情绪的反馈中,也会更大,因为一线数据的读出意味着ABSK011的估值会大幅提升。(坐等开盲盒)

3、2亿元回购

说完管线的明确催化剂,再来看看资本市场层面的催化剂,也就是2亿元回购。对于这个回购方案,我一开始更多的想法是,和誉真有钱!对公司发展的信心也确实大。

后来则是,不算不知道,一算吓一跳。2亿元回购对公司股价可能会有大力出奇迹的感觉。(是的,都不是四两拨千斤了)

目前,公司市值也就在人民币50亿元左右,2亿元基本接近总市值的4%。考虑到管理层持股、员工持股(这一部分看招股书就接近12%了),再加上一些长期投资股东的锁仓,2亿元在可流通股中的市值占比是远远高于4%的。(假如流通市值是25亿,2亿可以占到8%;如果流通市值更低,直接突破双位数)

考虑到港股流通性,和誉如果火力全开,在股价维持甚至推动方面,都会有显而易见的效果。

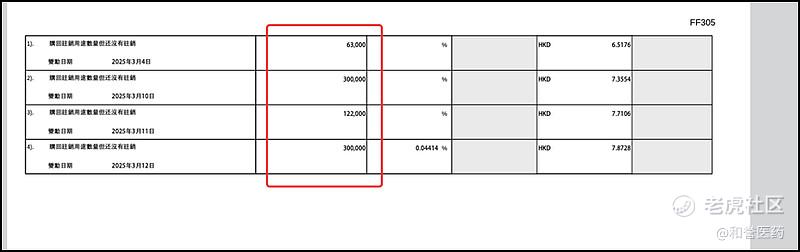

这几天其实也看到了,和誉医药的回购处于火力全开模式,3月10日、12日,都是一天就回购了30万股,200多万港币。在港股部分医药股开始回调的情况下,和誉医药仍然是逆势大涨,维持在高位的。

去年公司的回购执行的非常到位,今年的2亿元感觉子弹也会尽可能的打出。(坐等大力出奇迹)

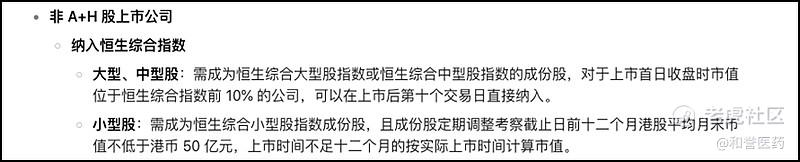

4、港股通预期

目前来看,和誉医药其实还有一个预期,进入港股通。进入港股通对于18A企业来说,是非常大的利好,由于多出来内地投资者这样一个庞大群体,港股通对18A药企的流动性来讲是一个重要支撑,有数据显示,港股通对18A药企成交量的贡献能达到40%-50%。(其实在个别企业中,比例会更高)

对于企业来说,进入港股通意味着价值发现能力的增强,有利于股价处于更合理的水准,典型如云顶新耀成交额非常高,内地股民的人气非常高。

和誉目前市值超过50亿港币,已经触及市值门槛,只需要在接下来12个月维持住就行。所以,我认为目前公司2亿元回购的原因,除了认为自身被低估,也有希望去冲刺一下港股通的成分。这也是我对和誉医药未来走势中性偏乐观的原因,因为回购至少能让公司保持稳定,而几个管线的进展又可能让公司重估推高上限。

如果顺利的话,和誉医药有可能在明年上半年被纳入港股通,有望迎来流动性+基本面双击。(坐等双击时刻)

当然,上述内容仅仅是我个人的所思所感,不见得准确,仅作为一种观点供大家追踪探讨,同时也非常欢迎大家提出批判意见

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。