维升药业-B,又要赌他套路回拨吗?长效生长激素龙头——(02561.HK)2025年03月新股分析

保荐人:摩根士丹利亚洲有限公司 富瑞金融集团香港有限公司

招股价格:68.44港元-75.28港元

集资额:6.78亿港元-7.45亿港元

总市值 76.96亿港元-84.65亿港元

每手股数 100股

入场费 7603.92港元

招股日期 2025年03月13日—2025年03月18日

暗盘时间:2025年03月20日 上市日期 2025年03月21日(星期五)

招股总数 990.00万股

国际配售 891.00万股,约占 90.00%

公开发售 99.00万股,约占 10.00%

稳价人:摩根士丹利

计息天数:1天

发行比例 8.80%

市盈率 亏损

公司简介:

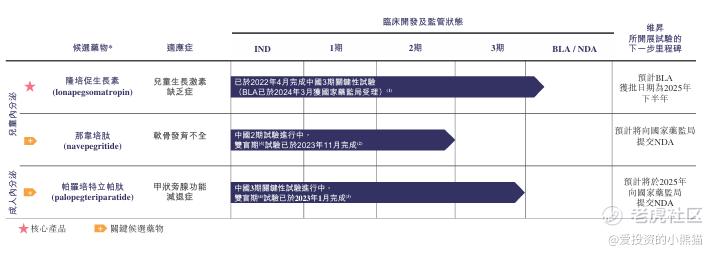

维升药业于2018年11月成立,是一家处于研发后期、产品接近商业化的生物制药公司,专注于在中国(包括香港、澳门及台湾)提供特定内分泌疾病的治疗方案。公司拥有一款核心产品及两款其他在研候选药物,该等候选药物均自公司的合作伙伴及控股股东之一Ascendis Pharma授权引入。自成立以来直至本文件日期,公司一直在对该等候选药物进行进一步的研究及开发。

公司的核心产品隆培促生长素(lonapegsomatropin)是一款每周一次的长效生长激素替代疗法,用于治疗儿童生长激素缺乏症。公司的关键候选药物之一那韦培肽(navepegritide)是一款C 型利钠肽的长效前药,用于治疗软骨发育不全(一种短肢型矮小症,可导致严重的骨骼并发症及合并症)。另一款关键候选药物帕罗培特立帕肽(palopegteriparatide)是一款每日一次的甲状旁腺激素替代疗法,用于治疗慢性甲状旁腺功能减退症(一种由甲状旁腺激素分泌减少或功能缺陷所引起的钙磷代谢异常综合症)。

下图为载有公司候选药物的管线图

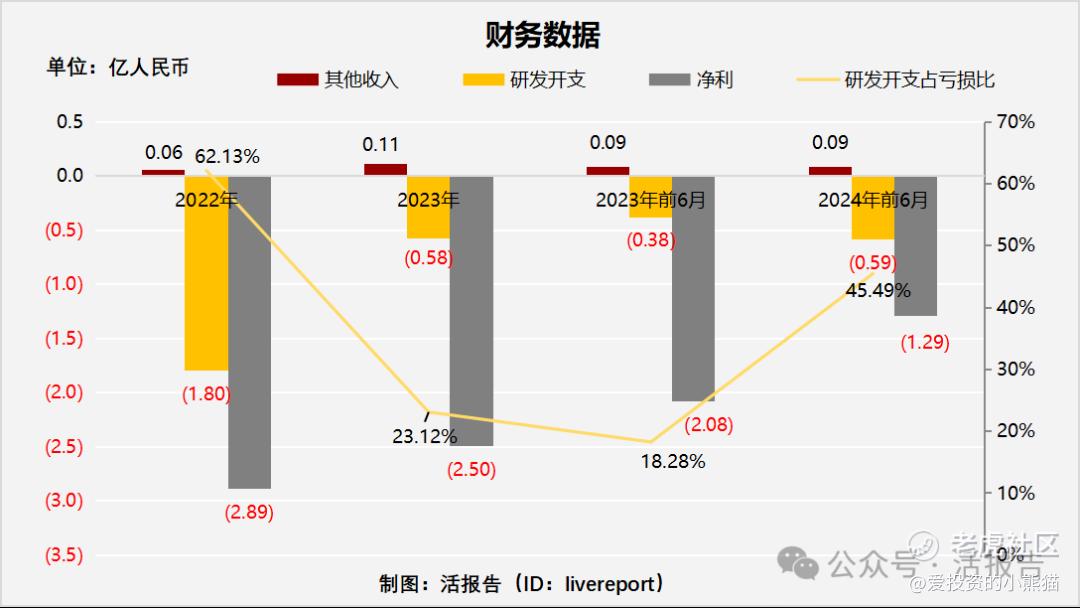

截至2023年12月31日止2个年度2022、2023及2023、2024年前9个月:

收入分别约为人民币0.06亿元、0.11亿元、0.09亿元及0.09亿元,2023年同比增长率为97.02%,2024年前9月同比增长率为-1.84%;

研发分别约为人民币-1.80亿元、-0.58亿元、-0.38亿元及-0.59亿元,2023年同比增长率为-67.87%,2024年前9月同比增长率为54.68%;

净利润分别约为人民币-2.89亿元、-2.50亿元、-2.08亿元及-1.30亿元,2023年同比增长率为-13.63%,2024年前9月同比增长率为-37.84%;

研发占亏损比分别约为62.13%、23.12%、18.28%及45.49%。

公司尚未实现商业化,暂无主营收入,目前公司处于亏损状态,2023年、2024年前9个月亏损小幅收窄,且2023年研发开支减少,主要由于拨回若干与相关高级管理层退休有关的以股份为基础的付款开支。

截至2024年9月30日,公司账上现金2.43亿元,经营活动现金流为负1.02亿,流动负债总额0.49亿元。公司上市融资支持研发也变得至关重要。

基石投资者:

基石投资者有5家,认购占比78.50%,

共有8家承销商。

保荐人历史业绩:

摩根士丹利亚洲有限公司

富瑞金融集团香港有限公司

2.中签率和新股分析

(来自AIPO)

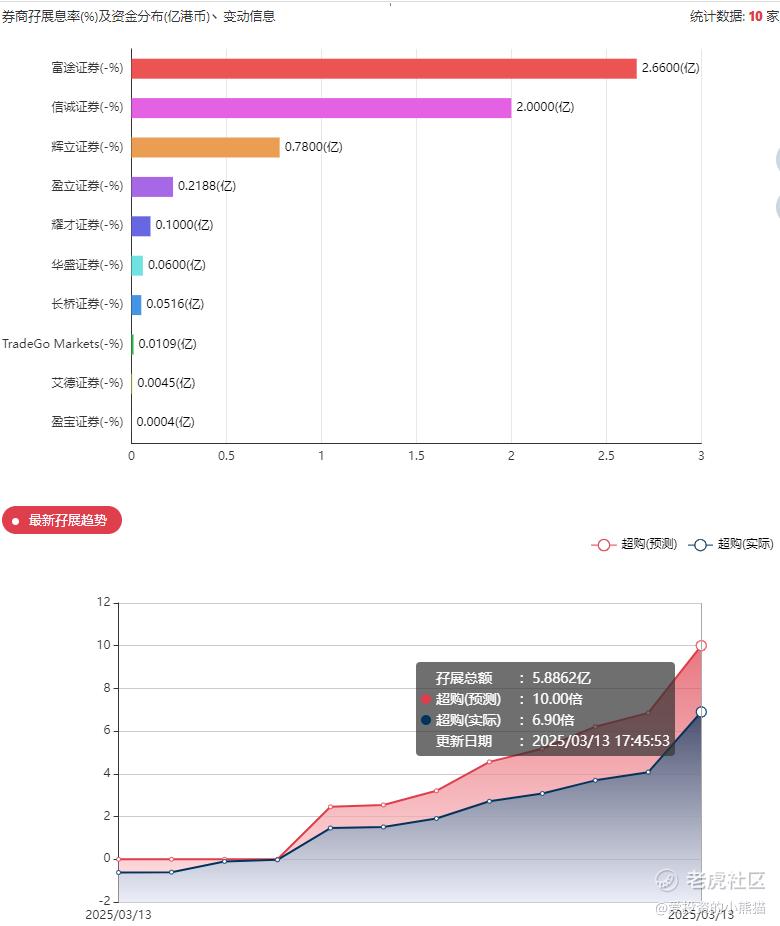

目前展现的孖展7倍

中签率分析

关于一手中签率方面,如果孖展在15倍以下,按照10000人来参与预估一下,一手中签率30%,目前看情况大概率15倍以上了,而且套路回拨概率也有,估计一手中签率还是在10%-30%左右。

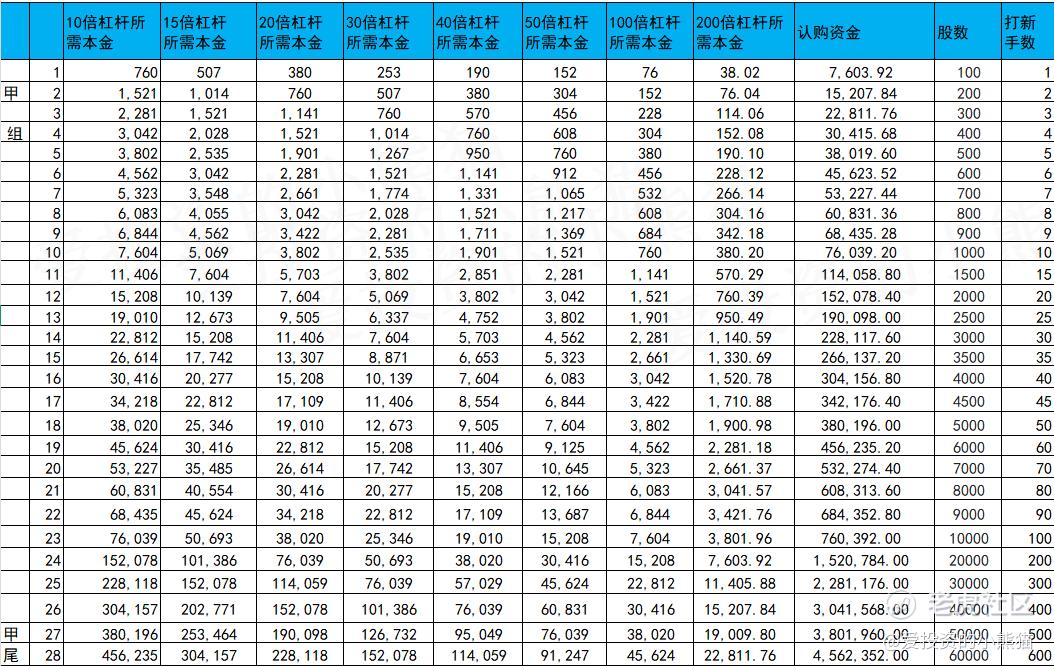

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙头需要认购资金533万,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

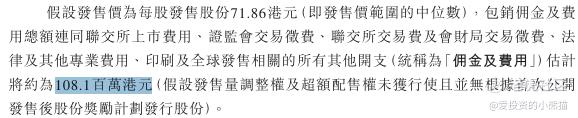

然后这个票招股书上按发售价范围的中位数71.86港元计算,公开的上市所有开支总额约为1.08亿港元,募资额约7.11亿港元,占比约15.20%,开支相比募资额算是一般了。

这票打不打?且看我下面的分析:

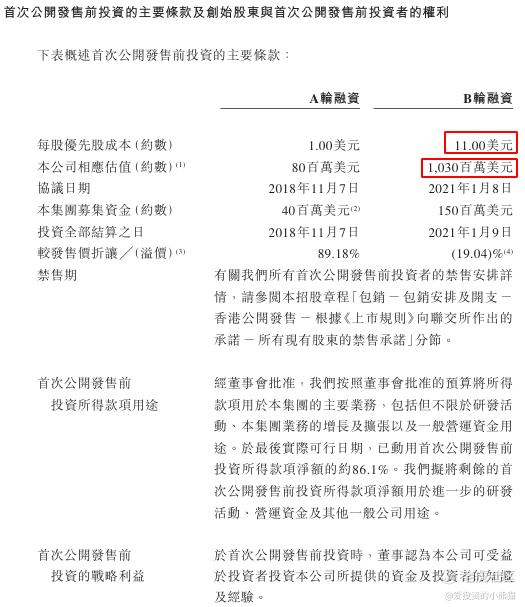

维升药业此前已于2022年11月17日、2023年8月16日、2024年3月21日递表未果,而本次是其第4次递交上市申请,摩根士丹利及Jefferies为其联席保荐人。2021年,维升药业完成B轮融资,募集1.5亿美元,投资方包括红杉资本中国、奥博资本(OrbiMed)、Sofinnova等国际知名机构 。每股成本为11.00美元(相当于85.49港元),公司相应估值10.30亿美元(相当于80.05亿港元)

这个票的 集资额:6.78亿港元-7.45亿港元,总市值 76.96亿港元-84.65亿港元,刚刚好又是超过港股通60亿的门槛了,基本上不用怎么努力,只要横着走熬三个月就可以完成考试进港股通了,甚至还有17个亿的跌幅空间,我们也可以叫他容错空间。

这一类票的基本上也没什么基本面可以言了,医药股-b的又是个年年亏钱的公司,大概率还是得看里面是否有庄家炒作了,这种庄股也不用去看什么国配是否热这类,都是高控的,散户一多他就跌,散户少他就涨。这一类票国配的唯一价值就是在于他会不会国配不足额,会不会去玩套路回拨。

毕竟2024年玩套路回拨的票也不少,有些人会去赌套路回拨,赌赢了,因为给散户的回拨不超过20%,配货也配的很少,套路回拨了一般是涨个十几二十的点的,这种冲高了还得及时卖,保不准。就上演天地聚合这样的天地板,早上还高开30%,尾盘直接跌30%;上市之后如果获配到拿着也不安心,还得考虑及早出手出掉。

但如果赌输了就麻烦了,那50%的配货压在散户这里,真的能给乙组货给一大把的,之前9元生物也是个案例。亏起来也肉痛的。

所以经常就说像是玩套路回拨这种票,每次赢面都很小,往往都是赚小钱亏大钱,那时候仓位很小,亏的时候仓位很大。

所以这个票涨跌全靠蒙的,现在首日就已经公配8倍了,大概率是要回拨的,就看你愿不愿意赌了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 价值投资为王·03-14 13:25最近医药股回暖,赌成的概率又高了点点赞举报

- 水瓶座的维克托·03-14 10:49基石投资者78%,一般为啥会这么高啊点赞举报

- 华庭月舞·03-14 09:51阅点赞举报