表演后的中场休息

本期内容从股票估值谈起···

2025年尽管预设过美股波动率大幅抬升的预期(参考上期笔记《美股”不再“例外论?》),但从逻辑、叙事来看,已经有些进入熊市年的味道。

今年可能的剧本之一是,Trump政策摆锤在关税乱锤(大棒),随后掏出几个政策对冲关税带来的副作用(甜枣),但FED-FOMC可能受限于高位通胀,无法回应市场预期的降息路径···

图:VIX长短端陡起

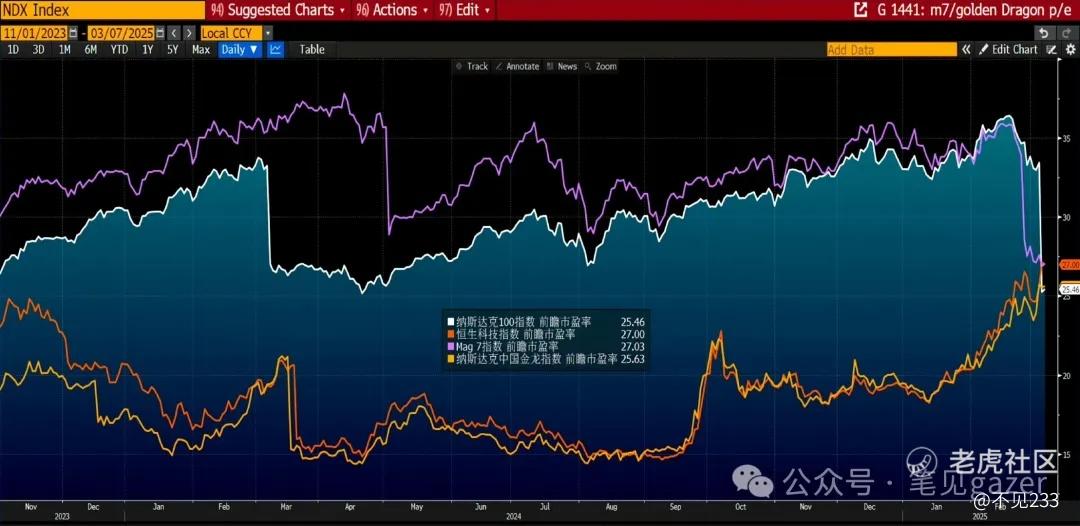

市场短期抄底情绪伴随着韩国敢死队们(传闻韩国散户们通过杠杆资金再度涌入港美股),同期各路都在谈中美股,基于“不同的"立场与观点。

但有一点颇有共鸣——即估值,殊道同归。

估值并不是用来看的,也不是用来推导,纯当一种解释当吆喝的工具即可,信的资金多了自然就“合理化”。

PS不然那些没有盈利但几百倍的大A个股无法“解释”了。

从解构行为的逻辑逆推当前美股估值的风险——显然并不是来自宏观经济数据、DOGE、FED-FOMC。

而是来自关税,更多的是来自懂王用石头猛砸鸡蛋,却毫不顾忌石头是否会被生物风化,好比美元美国至于非美的故事,参考24.1.10《揣摩鸡蛋与石头》:

众所周知,石头与鸡蛋碰撞的故事——必然是鸡蛋被虐得体无完肤。但鸡蛋也别有看法,比如鸡蛋的生死观,从内打破才是生命、而从外打碎沦为食物罢了···这一点也适用于宏观观察者剖析发展中经济体。而实际上鸡蛋与石头的后续知者甚少——石头粘黏上蛋液后,极度容易被微生物腐蚀,实验中不过百日石头也会被生物风化,腐蚀出裂痕。和美元体系<->非美体系的叙事,异曲同妙。(原文笔记)

有力证据之一即2月宏观数据表现,非农、CPI-PPI、PMI表明经济处于韧性凸显,并没有衰退迹象。

但美股并没有发生V转,其中FED-FOMC的口风很关键——沃勒就当了这一次的救场先生(传闻是下一任美联储主席的热门候选人),以下内容来自上周四的记者采访:

1.反对三月降息,并打算看看关税政策几何?

解读:这点很关键,如果是一次性关税博弈,情况就会和前几轮关税博弈一样,通过供销价格调整,比如终局是进口商负担20%+出口商30%+汇率调整20%+消费者承担30%,一步到位。但若是如Trump那般翻来覆去,这笔帐5%,那笔帐5%,关税战役绵绵无绝期的话,通胀脉冲一轮接一轮···

2.FED-FOMC行动今年、明年将降息两次,但这些降息是由通胀压力减轻推动的,而不是旨在应对经济疲软的降息···

解读:正常安抚市场的行为,整体偏鸽。

3.包括FED-FOMC在内,企业行为、决策面对关税的不确定性···

解读:Trump关税政策的不确定性,尽管有国会制衡,但DOGE各种突击查账,议员们也“应接不暇”,只能说Trump这招是真的高。要想起当年被吐槽的一张A4纸毁灭一个行业,现如今的美股也有这般感触了。尤其是传闻芯片法案要推倒重来···

PSTrump表演暂时告一段落,中场休息是伴随着俄乌临时停火,FED-FOMC的三月会议。

图:龙鹰科技股估值

谈一些题外话,市场甚少关注提及,伴随着李嘉诚出手全球港口(集中在东南亚),同时美国要求”掌控“巴拿马运河,以及Trump屡次提出重振美国船舶行业···

这是为数不多Trump在产业链纵深去耕耘的政策导向。

配合全球分工(《关于最底层宏观框架因素——分工、分配》)+关税来看,美国深层政府想将全球产业链的需求端、物流渠道重新定价要素。

事实证明,航母再多也无法撬开他国贸易的大门,但垄断航运物流渠道可以?

PS这一轮关税壁垒的大棒砸到了航运,祸害的不仅仅是美国,可能波及全球。如果有一轮全球通胀共振,那么这轮中长休息后,仍是漫长的熊市。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。