至正股份:半导体材料龙头,稀缺资产需珍惜

大家好,我是初善君。

去年下半年A股最牛的板块是重组板块,诞生了一批翻倍股、三倍股和五倍股。激情过后总是冷淡,回过头看,坚持把并购做下去的公司并不多,大多都是昙花一现、泯然众人了。

有一家公司发布并购计划后,已经公布了并购草案,下周一召开股东大会审议,这就是至正股份35亿并购半导体材料龙头。今天我们就一起聊聊这起并购案,至正股份,在完成并购后有望成为A股最纯正的半导体材料龙头。

1、政策助力,半导体材料龙头破茧欲出

2024年10月24日,至正股份发布公告称拟通过重大资产置换、发行股份及支付现金的方式直接及间接取得目标公司先进封装材料国际有限公司99.97%股权并置出上市公司全资子公司至正新材料100%股权,并募集配套资金。

2025年2月28日,至正股份备受期待的重组草案终于来了,通过“资产置换+发行股份+现金支付”组合方案,收购全球高端半导体封装材料龙头先进封装材料国际有限公司99.97%股权。

我们都知道,现在的政策是支持并购的。2024年9月证监会发布《关于深化上市公司并购重组市场改革的意见》,支持上市公司围绕科技创新、产业升级布局,围绕产业转型升级、寻求第二增长曲线等需求开展符合商业逻辑的并购,以及收购有助于补链强链、提升关键技术水平的优质资产。

2024年11月,深圳市委金融办研究起草了《深圳市推动并购重组高质量发展的行动方案(2025-2027)》,涉及支持上市公司向新质生产力方向转型发展、持续推进上市公司高质量规范发展、联通中国香港资本市场打通境内外并购资源、支持上市公司开展并购业务“走出去”等具体措施。

至正股份这次收购很可能成为政策下的标杆项目。先进封装材料国际有限公司是全球前五的半导体引线框架供应商,是半导体材料龙头企业,产品在高精密度和高可靠性等高端应用市场拥有较强的竞争优势,全面进入汽车、计算、通信、工业、消费等应用领域,广泛覆盖全球主流的头部半导体IDM厂商和封测代工厂。

除了收购优质稀缺资产外,并购还引入了港股上市公司半导体设备巨头ASMPT、A股知名封测龙头通富微电成为战略股东。这跟行动方案中的新质生产力方向转型、联通中国香港资本市场打通境内外并购资源完美契合,该重组成功概率非常高,A股半导体材料龙头企业破茧欲出。

目前至正股份已经发布了董事会预案,3月17日召开股东大会,然后是等待交易所的受理和审批。

2、35亿并购,战略股东强强联合

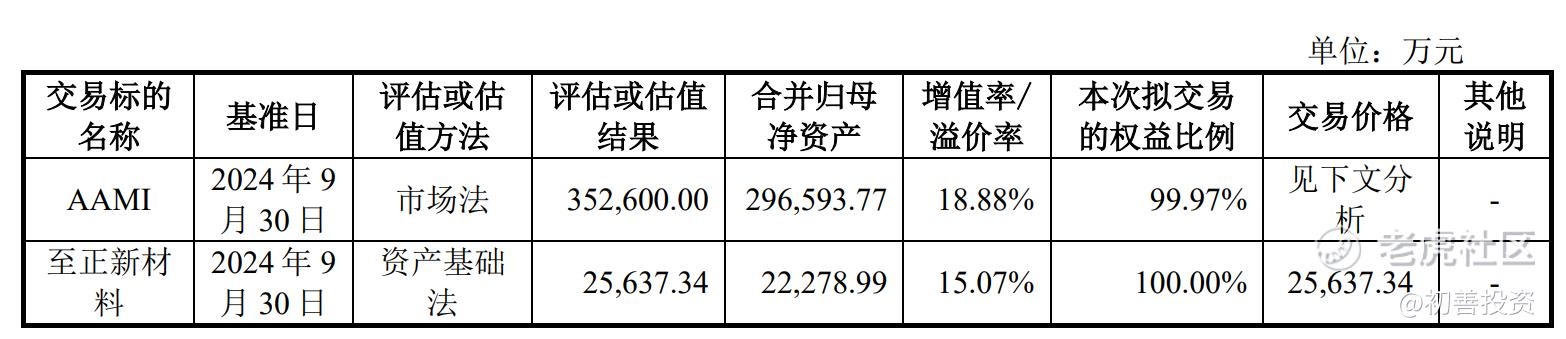

先简单看看交易方案,任何并购最核心条款是价格。先进封装材料国际有限公司的置入价格是35.06亿元,至正新材料的置出价格是2.56亿,差价32.5亿,其中现金对价12.3亿,股份支付20.2亿,这个价格的良心程度后面再聊。

数据来源:wind,重大资产置换、发行股份及支付现金购买资产并募集配套资金暨关联交易报告书

收购资产的发行价格32元,不低于定价基准日前120个交易日上市公司股票均价的80%。一般都是这么定价的,毕竟一级市场估值远远低于二级市场,给与相关股东发行价折让是很正常的现象。按照这个价格,大约发行6317万股,占发行后上市公司总股本的比例为45.87%。

同时还有配套资金,募资约10亿元,不超过2236万股,倒算下来,发行价格约44.7元。一般情况下,这个发行价格肯定高于收购资产的发行价格,不过募资最终发行价格还是要看与机构的博弈。我个人倾向于发行价约50元左右,刚好发行2000万股。

本次交易前,上市公司控股股东为深圳市正信同创投资发展有限公司,实际控制人为王强先生;本次交易完成后,上市公司的实际控制人仍为王强先生,按配套融资发行2236万股测算,王强先生持有上市公司的股份约为23.23%。

需要注意的是,先进封装材料国际有限公司的股东里有知名半导体设备公司ASMPT,本次收购完成后将成为至正股份的战略股东,持股比例为18.12%。ASMPT看名字就知道跟光刻机巨头ASML有关系,事实上,ASMPT由荷兰ASMI创始人Arthur Del Prado于1975年创立,成为全球半导体领域后道封测设备与表面贴装设备(SMT)最大供应商,Arthur于1984年和飞利浦合资成立的ASML,成为半导体前道工艺光刻机全球最大供应商,ASMI是全球半导体ALD设备最大供应商,在业界有一门三杰的美誉。ASMPT是半导体封装设备龙头,核心设备引线键合机市占率全球第一(约42%),倒装芯片键合机市占率全球第二(约25%),客户包括台积电、日月光、长电科技、通富微电等。

此外,A股半导体封测龙头通富微电也将持有公司4.2%的股权,成为公司战略股东,事实上,通富微电是先进封装材料国际有限公司前五大客户之一。

数据来源:wind,重大资产置换、发行股份及支付现金购买资产并募集配套资金暨关联交易报告书

ASMPT成为上市公司的战略股东,可以实现上市公司股权结构和治理架构的优化,是A股上市公司引入国际半导体龙头股东的率先示范,将有力推动半导体产业的国际合作,引导更多优质外资进入A股资本市场进行长期投资。

3、价格良心,未来值得期待

我们再聊最核心的收购价格。

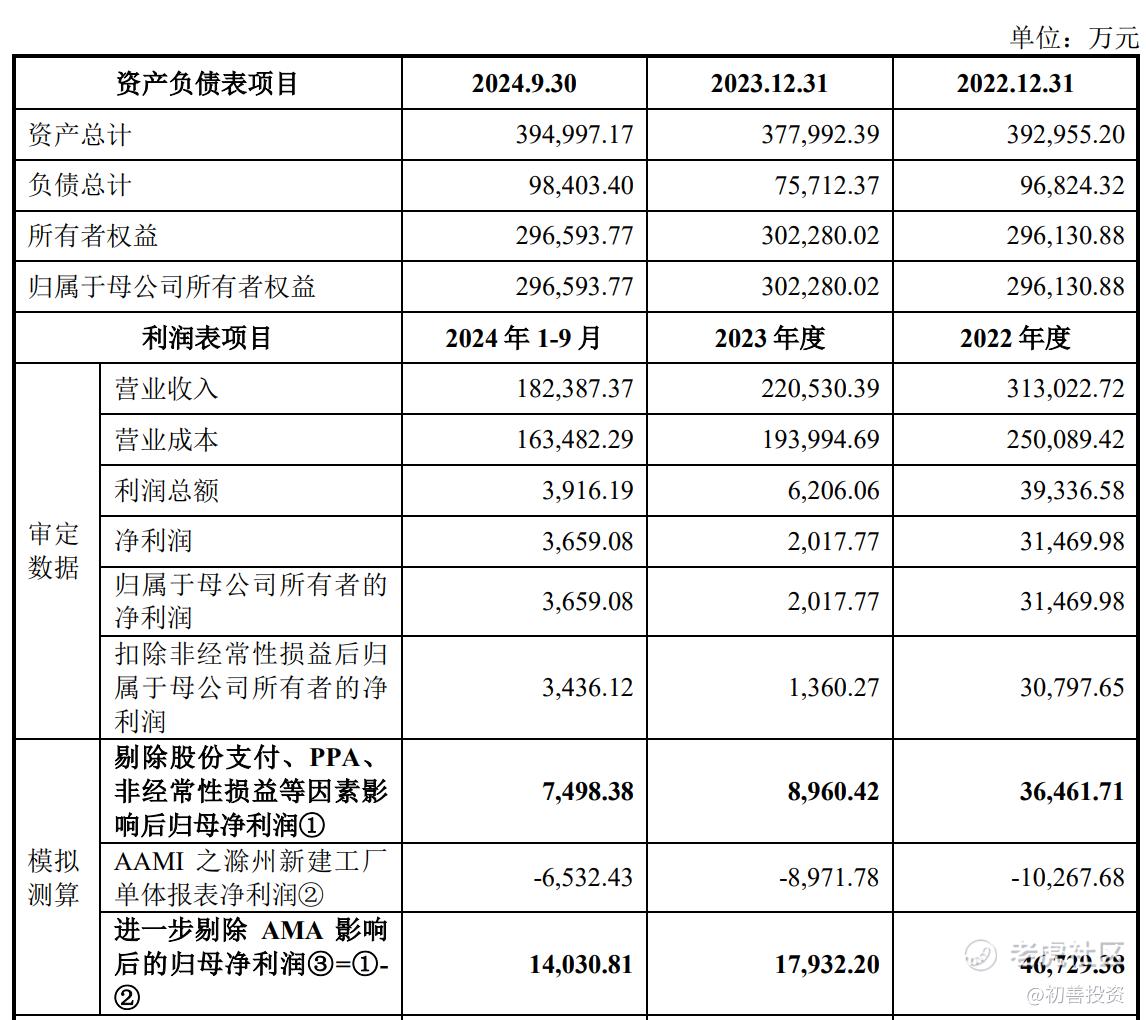

直接看利润表,2022年至2024年1-9月,先进封装材料国际有限公司收入分别为31.3亿元、22.1亿元和18.亿元,归母净利润分别为3.15亿元、0.20亿元和0.37亿元。表面上看,公司收入2023年还下滑了,而且净利润波动较大。截止2024年9月30日,公司归母净资产为29.66亿元,总资产为39.5亿元。

数据来源:wind,重大资产置换、发行股份及支付现金购买资产并募集配套资金暨关联交易报告书

经常看我文章的小伙伴都知道,2023年的半导体行业不说哀鸿遍野,也得说是普遍下滑,行业内公司基本上都经历了收入、利润的双重下滑,所以公司2023年的下滑跟行业匹配。2024年开始,半导体行业又进入了复苏周期,未来归母净利润创新高应该问题不大。

同时先进封装材料国际有限公司还有属于自己的特殊情况,自2020年先进封装材料国际有限公司独立运营以来,为解决长期以来的产能受限,更好地把握市场机遇,先进封装材料国际有限公司自2021年开始新建滁州工厂,并于2022年开始陆续达产转固。转固遇到行业周期下滑很可能会亏损,滁州工厂2022年至2024年1-9月分别亏损1.03亿、0.90亿和0.65亿。

剔除股份支付、先进封装材料国际有限公司前次收购产生的PPA折旧摊销、非经常性损益以及滁州新建工厂等因素影响后归母净利润4.67亿元、1.79亿元和1.40亿元。如果按照2022年的归母净利润4.67亿计算,先进封装材料国际有限公司收购价35亿等于7.5倍PE,纯良心价格。

如果看市净率估值,截止2024年9月30日,公司归母净资产为29.66亿,35亿收购价等于1.18倍PB,1.18倍PB的半导体材料稀缺核心资产,属实良心价格。

值得一提的是,这次对先进封装材料国际有限公司的估值采用的是市场法估值,这对于存在一定周期性特征的半导体行业更为适用,试想如果进行“简单粗暴” 地拿远期业绩收益预期来估值,这就无疑会将此次并购陷入高估值-高商誉-商誉减值的“传统困境”,所以市场法估值的使用对于长期看好并持有的股东而言,少了高额商誉的达克摩斯之剑之忧。

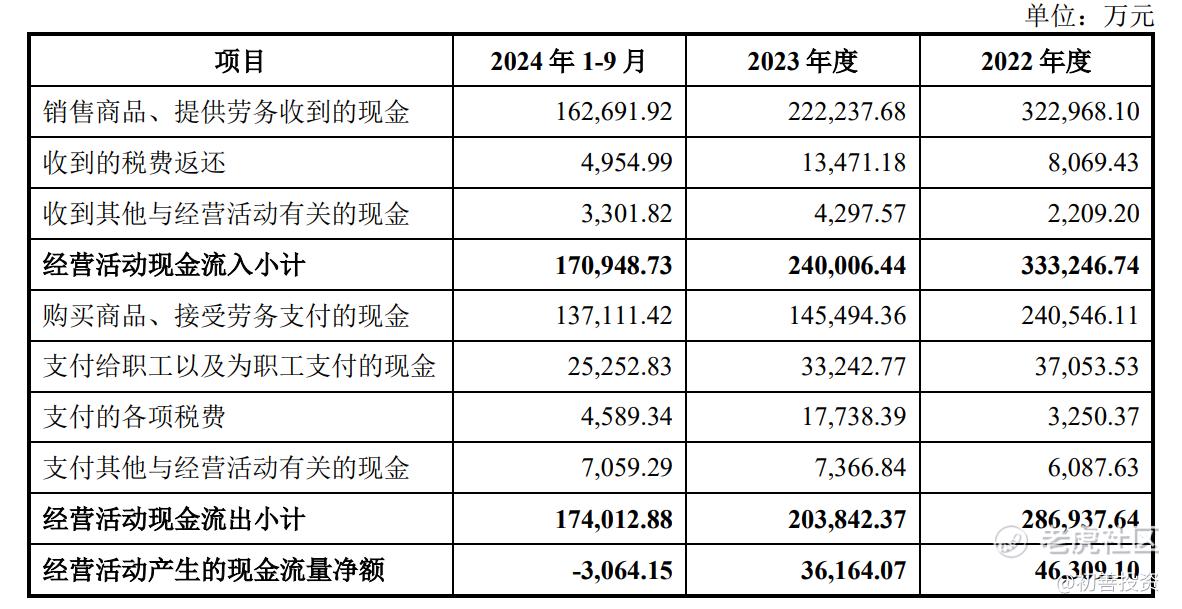

如果看经营现金流就会很漂亮,2022年至2024年1-9月先进封装材料国际有限公司经营活动产生的现金流量净额分别为46,309.10万元、36,164.07万元和-3,064.15万元,2024年前三季度一般都会差一些,Q4肯定好转了,无须担心。

数据来源:wind,重大资产置换、发行股份及支付现金购买资产并募集配套资金暨关联交易报告书

总之,收购价格良心,先进封装材料国际有限公司未来发展值得期待。

4、半导体材料龙头再出发

我们在聊聊引线框架这个行业,了解行业的核心目的就是对公司整体有判断,尤其是未来成长性的判断。

引线框架是半导体封装中不可或缺的基础材料之一,具备电气连接、机械支撑、热管理等核心功能,直接影响芯片成品的电气特性、可靠性、散热性等关键指标。

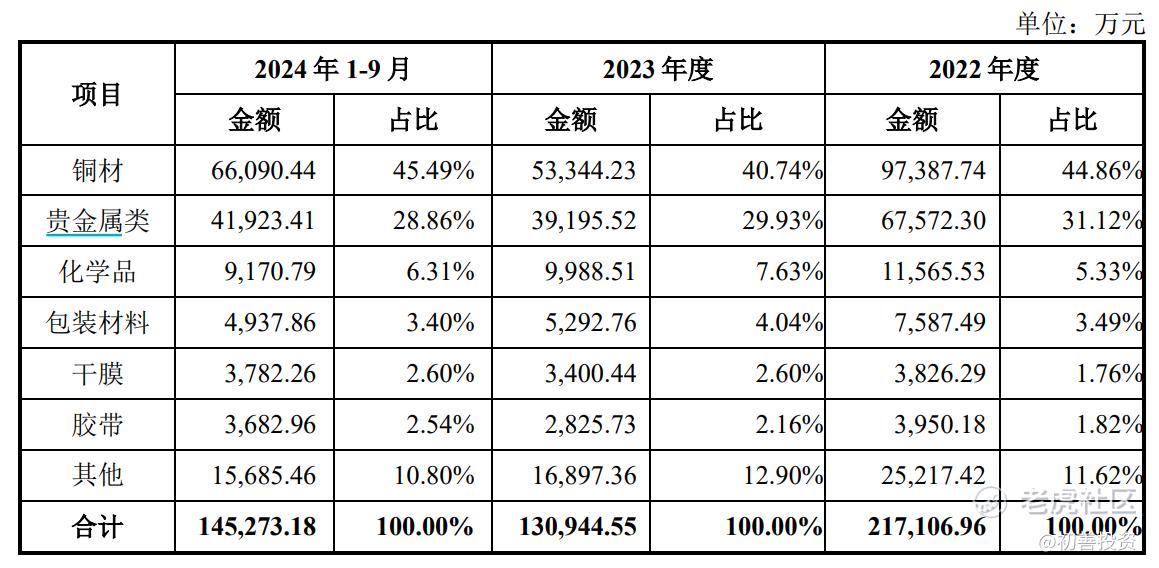

从产业链来看,引线框架处于半导体产业链的上游,上游主要为铜材、贵金属类原料及各类化学品,对上游依赖性相对较低,境内外供应商均具有齐全的产品品类。从历史数据来看,铜材、贵金属类占比较高,2023年分别采购5.3亿和3.9亿,占比41%和30%。

数据来源:wind,重大资产置换、发行股份及支付现金购买资产并募集配套资金暨关联交易报告书

2024年1-9月前五大供应商则包括博威合金、贵研铂业等上市公司。

数据来源:wind,重大资产置换、发行股份及支付现金购买资产并募集配套资金暨关联交易报告书

引线框架的直接下游客户为IDM和OSAT等从事半导体封装测试业务的企业,2024年1-9月公司前五大客户包括某全球模拟芯片IDM龙头、微芯科技、Hana、华天科技、通富微电、UTAC、AOS、安靠等等,广泛覆盖全球主流的头部半导体IDM厂商和OSAT厂商。

数据来源:wind,重大资产置换、发行股份及支付现金购买资产并募集配套资金暨关联交易报告书

从上下游来看,上游以大宗为主,充分竞争,价格随行就市,下游则主要看半导体行业的需求,需求好转,行业向上。

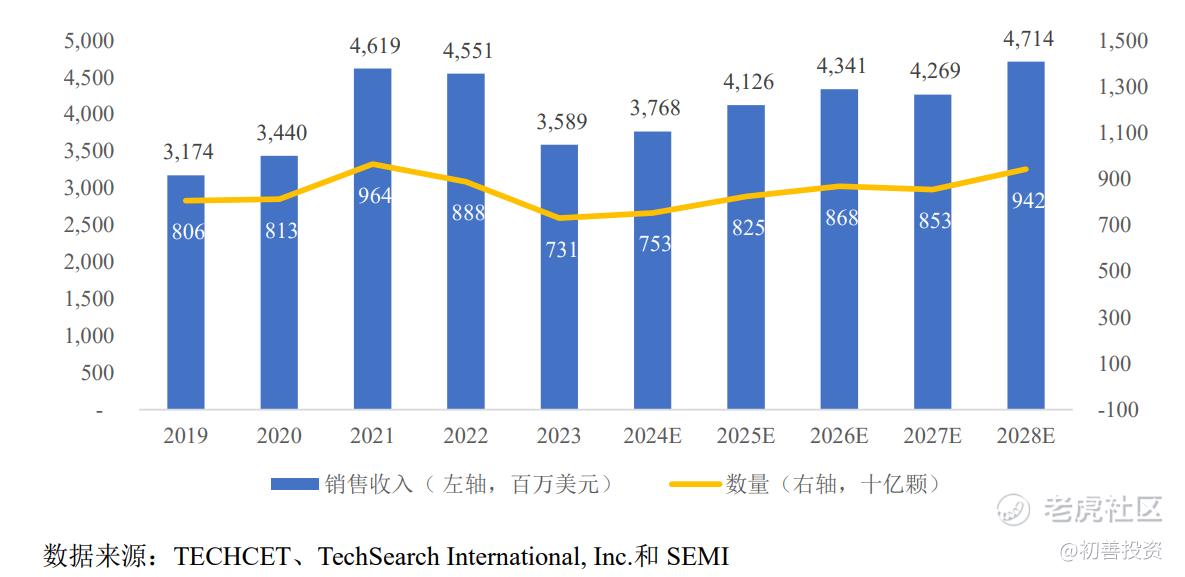

再看市场规模,引线框架是市场规模第二大的半导体封装材料。2022年市场规模为45亿元,占半导体材料规模的比例为17%。展望未来,随着半导体产业的不断发展,引线框架市场规模保持增长态势。根据TECHCET、Tech Search International,Inc.和SEMI数据,2028年全球引线框架市场规模将达到47.14亿美元,2023-2028年年均复合增长率为5.60%。

数据来源:wind,重大资产置换、发行股份及支付现金购买资产并募集配套资金暨关联交易报告书

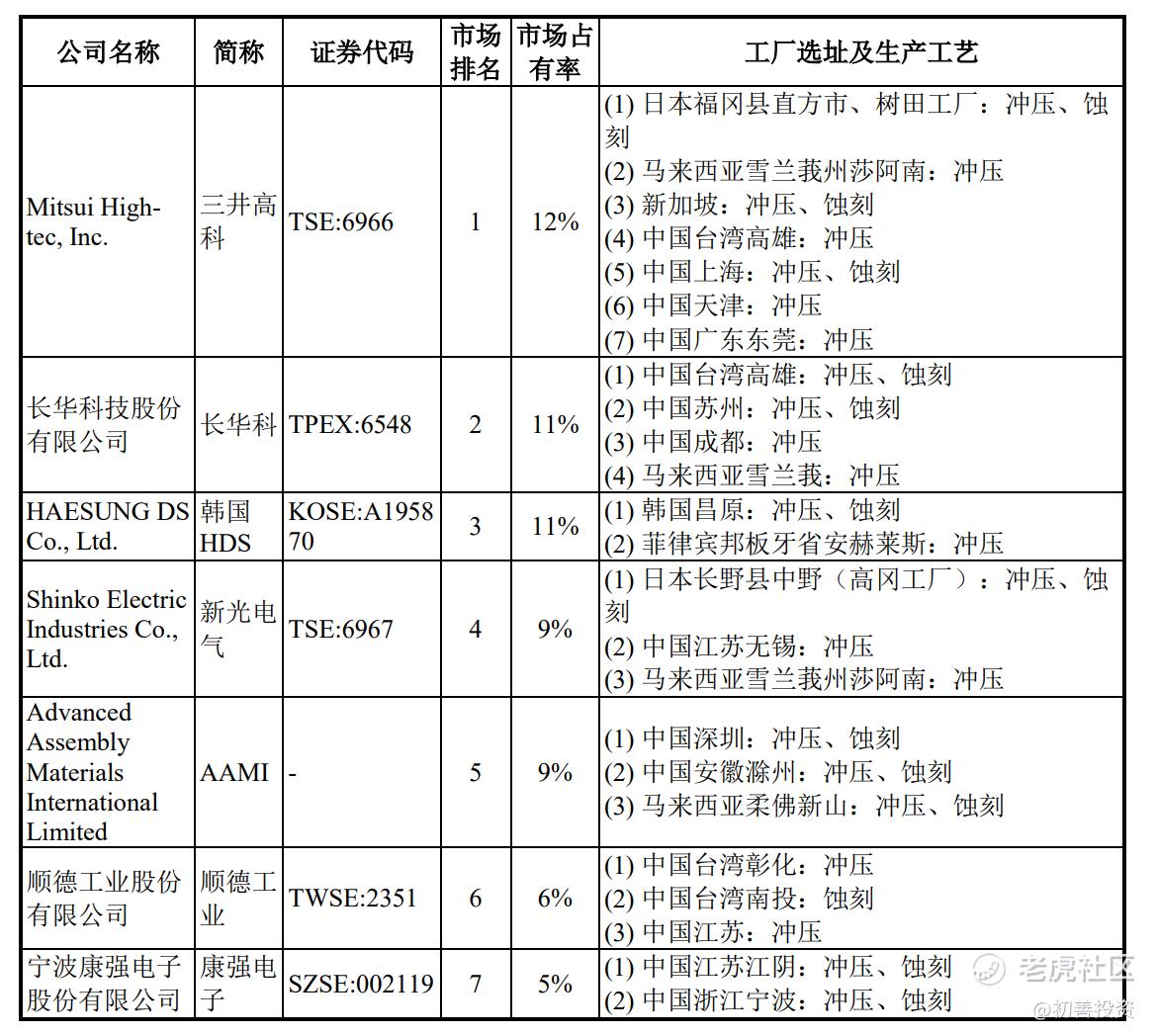

再看市场竞争,目前全球头部引线框架厂商主要分布在日本、韩国、中国台湾、中国香港等亚洲地区,国际头部厂商掌握了高精密度、高可靠性、高复杂度的高端核心技术,包含先进封装材料国际有限公司在内的全球前六大国际化引线框架厂商占据了全球约60%的市场份额。2023年先进封装材料国际有限公司全球市占率为9%,排名全球第五。

数据来源:wind,重大资产置换、发行股份及支付现金购买资产并募集配套资金暨关联交易报告书

了解以上信息,是不是对先进封装材料国际有限公司的未来有了相对清晰的判断。整体看,引线框架的产能可能会像面板一样,从日韩和中国台湾向大陆转移。对于先进封装材料国际有限公司来说,随着滁州工厂产能利用率的稳住提升,叠加半导体周期回暖,先进封装材料国际有限公司或者说至正股份未来可期。

5、估值

估值这块不好写,因为我们市场波动大,估值变化也很大,这里只能根据券商的预期,简单的拍脑袋了。

如果按照净利润来估值,某券商预期先进封装材料国际有限公司2025年营业收入约为60亿元,净利润4-6亿元,这个预测可能会有点乐观。我们保守点预计40亿收入,10%的净利率,4亿的利润。A股可比公司康强电子约70倍PE,有点太高了,保守点按照半导体行业50倍PE估算,市值约200亿元。

如果按照净资产来估值,先进封装材料国际有限公司净资产为30亿,加上后续募资的10亿,按照40亿净资产,给于5倍PB,刚好也是200亿市值。

同时,至正股份还有一家半导体设备子公司苏州桔云,下游客户以封装测试企业为主,截止24年Q3,公司合同负债1837万元,侧面反映苏州桔云业务也不错。当然,这里就当做送了,不给估值也行。

至正股份目前股本0.75亿,加上收购发行股份和募资股份,合计约1.6亿,可以计算出股价为125元,公司目前股价为62元,有比较大的空间。

估值波动很大,市场有时候又像小媳妇,说不清道不明,此估值仅供参考,据此买卖,概不负责啊。

整体看,至正股份35亿并购半导体材料稀缺龙头,可以解决卡脖子问题,同时实现国产替代,这是一次值得期待的收购,至正股份有望成为A股新的半导体材料龙头。就这次收购,从政策支持、标的优质属性到上市公司质量提升与未来发展前景,站在长远投资的角度不失为好的标的。

风险提示:收购不及预期,半导体行业下行风险。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。