Applied的暴涨只是空欢喜?

Applied Optoelectronics近期因与亚马逊的认股权协议而备受瞩目。这一协议不仅为AOI带来了潜在的巨额订单,还可能改变其在市场中的地位。然而,有外国分析师认为,市场反应复杂多变,投资者在兴奋之余也需冷静思考,分析市场波动背后隐藏的风险与机遇。

作者:Henrik Alex

在周四的盘后交易中,Applied的股价在公司披露与亚马逊的认股权协议后,在盘中一度上涨超过80%:

2025年3月13日,公司与母公司(“母公司”)签订了交易协议(“交易协议”),根据协议,除其他事项外,公司向认股权持有人发行了一份认股权(“认股权”),以购买公司普通股(“普通股”)的7,945,399股(“认股权股份”),每股面值0.001美元。

1,324,233股认股权股份在发行当日生效,其余股份将根据亚马逊及其关联公司自行或代表其进行的自行购买情况随时间生效,总金额最高可达40亿美元。

在满足生效条件和协议中规定的某些条件的前提下,认股权可以在2035年3月13日下午5点(西雅图时间)之前,以每股23.6954美元的行权价格一次性或部分行权。(……)

从剧烈的盘后波动来看,投资者似乎被Applied未来向亚马逊销售高达40亿美元设备的前景所吸引,这可能导致在线购物巨头在完全稀释的基础上持有公司高达12%的股份。

然而,值得注意的是,亚马逊在过去十年中从许多上市供应商中提取了认股权,数字纺织品打印机制造商Kornit Digital和燃料电池驱动的物料搬运设备供应商Plug Power只是众多例子中的两个。

还请注意,更大的竞争对手Fabrinet在周四披露了与亚马逊的非常相似的协议。

为了提供一些额外的背景信息:

十年前,亚马逊是Applied的最大客户,收入贡献超过50%,但随着时间的推移,双方的关系恶化,公司的2022年年度报告不再将亚马逊列为重要客户。

然而,根据管理层在2024年第三季度电话会议问答环节的陈述,亚马逊去年作为数据中心设备客户回归。

不出所料,亚马逊利用其议价能力提取了认股权,这实际上代表了一种数量折扣。亚马逊从Applied购买的越多,认股权生效的就越多。也就是说,亚马逊没有义务在协议下进行任何购买。

请注意,超过130万份认股权已经生效,因此在盘后价格下,亚马逊获得了大约300万美元的收益。

亚马逊只是利用其议价能力从供应商那里提取更好的条款,而没有重大的战略考虑,就像它过去已经多次做的那样。

虽然发行认股权不会影响Applied向亚马逊销售设备的现金流,但通用会计准则要求公司将认股权作为收入的减少项进行核算,从而对毛利率产生负面影响。

还请注意,亚马逊通常以无现金方式行使供应商认股权。在这种情况下,公司不会从认股权行使中获得任何现金流入。

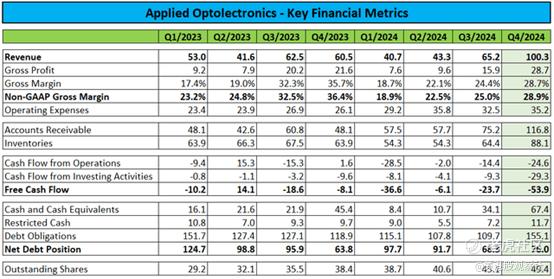

三周前,Applied报告了2024年第四季度和全年业绩,基本符合预期:

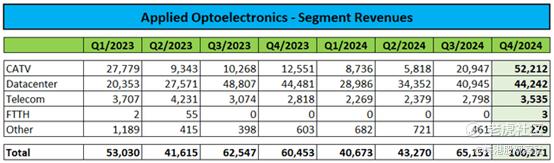

由于有线电视设备销售额的强劲增长,收入环比增长超过50%:

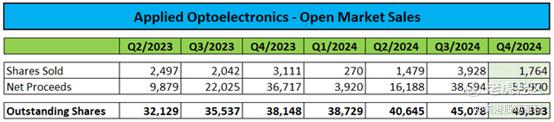

然而,营运资本和生产能力所需的投资导致该季度自由现金流为负5390万美元,但这些流出完全被通过额外公开售股所得的收益所抵消:

Applied在12月通过注册直接发行额外筹集了3370万美元的净收益。

公司2024年底持有6740万美元的无限制现金及现金等价物,以及1.551亿美元的债务义务。

根据管理层在2024年第四季度电话会议上的陈述,Applied预计今年的资本支出将进一步增加:

展望未来,我们预计在接下来的几个季度中将进行大量的资本支出投资,因为我们正在为2025年增加400G、800G和1.6T数据中心产品的生产做准备。今年,我们预计总资本支出在1.2亿美元至1.5亿美元之间。

我们预计通过手头现金、运营产生的现金以及一些股权销售的组合来为这些投资提供资金,包括正在进行的关于可能的战略投资的高级讨论。

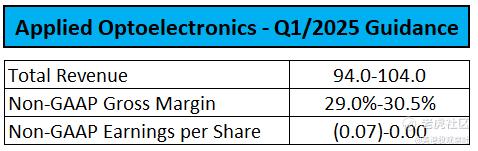

在资本支出范围的高端,资本支出将比2024年增加两倍。在财报中,公司还提供了2025年第一季度的指引:

随着收入预计在今年下半年进一步增长,尤其是进入2026年,预计未来可预见的时间内现金流量将面临相当大的压力。

此外,随着有线电视收入预计在未来最多保持平稳,数据中心设备生产爬坡的进一步延迟可能导致Applied的财务结果在今年晚些时候低于预期。

市场参与者已经对这些问题有所了解,这从该股最近几个月的不佳表现可以看出:

还请注意,管理层并不以不承诺过度和过度交付而闻名,正如当前收入爬坡比原预期落后大约一年的事实所证明的那样。

风险

这个看跌论点并非没有风险,因为强劲的数据中心客户需求加上完美的执行可能导致营收和利润超出预期,从而导致股价上涨。

总结

Applied的股票在周四的盘后交易中大幅上涨,此前公司披露了与亚马逊的认股权协议,这可能导致亚马逊在完全稀释的基础上持有Applied高达12%的股份,以换取高达40亿美元的设备采购。

然而,亚马逊没有义务在协议下进行采购。此外,在线购物巨头以从供应商那里提取认股权而闻名,正如过去十年与其他上市公司达成的大量认股权协议以及周四与直接竞争对手Fabrinet达成的协议所证明的那样。

此外,随着营运资本和资本支出需求的增加可能导致持续的现金流量压力,公司预计会发行更多股权。

最后,如果数据中心收入没有像市场参与者预期的那样在2025年下半年和明年增加,公司的财务结果可能会受到重大影响。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。