台积电大跌超3%,抄底!

当科技和成长股投资者纷纷撤离市场,而经济学家们不断放大对潜在衰退的预警声音时,我感觉自己仿佛被一列疾驰而来的火车撞上了(当然,这并不是我当前的基本假设)。确实,市场似乎进入了 风险规避 的模式,但即便本轮下跌幅度巨大,也不代表经济已经陷入全面衰退(毕竟,纳斯达克指数只是刚刚跌入修正区间)。

对于台积电的投资者来说,这轮下跌无疑令人震惊。完全没有预料到这家全球领先的晶圆代工厂会在 2025 年超 $3000 亿 的 AI 资本支出预期下仍遭受如此猛烈的抛售。就在过去一周,甲骨文(ORCL)还进一步上调了这一数字,并强调该公司有信心提升其产能和营收增长前景至 2027 年,这表明市场对 AI 产业放缓的担忧可能被夸大了。

然而,正如涨潮会让大多数船只浮起,退潮也会让几乎所有资产受到冲击,台积电股价已进入熊市,与 60% 的科技同行遭遇类似命运。那么,我们是否应该得出一个结论,即台积电的增长故事已经终结?或者说,这一波市场崩溃还会持续多久?

台积电基本面真的发生了变化吗?

我认为很重要的一点是,台积电在 1 月底时的估值并不算贵。虽然市场在 1 月底出现了意料之外的波动,但真正的抛售潮是在 2 月底才开始加速,主要是因为市场开始担忧特朗普的关税政策风险。相比他第一任期的更具针对性的关税政策,本轮的关税威胁范围更广,市场担心台积电作为全球领先的先进芯片制造商,将难以完全避免特朗普的政策冲击,除非它能够与特朗普政府达成某种交易,以获得短期的缓冲(但目前来看,这仍然是一个高度不确定的猜测)。

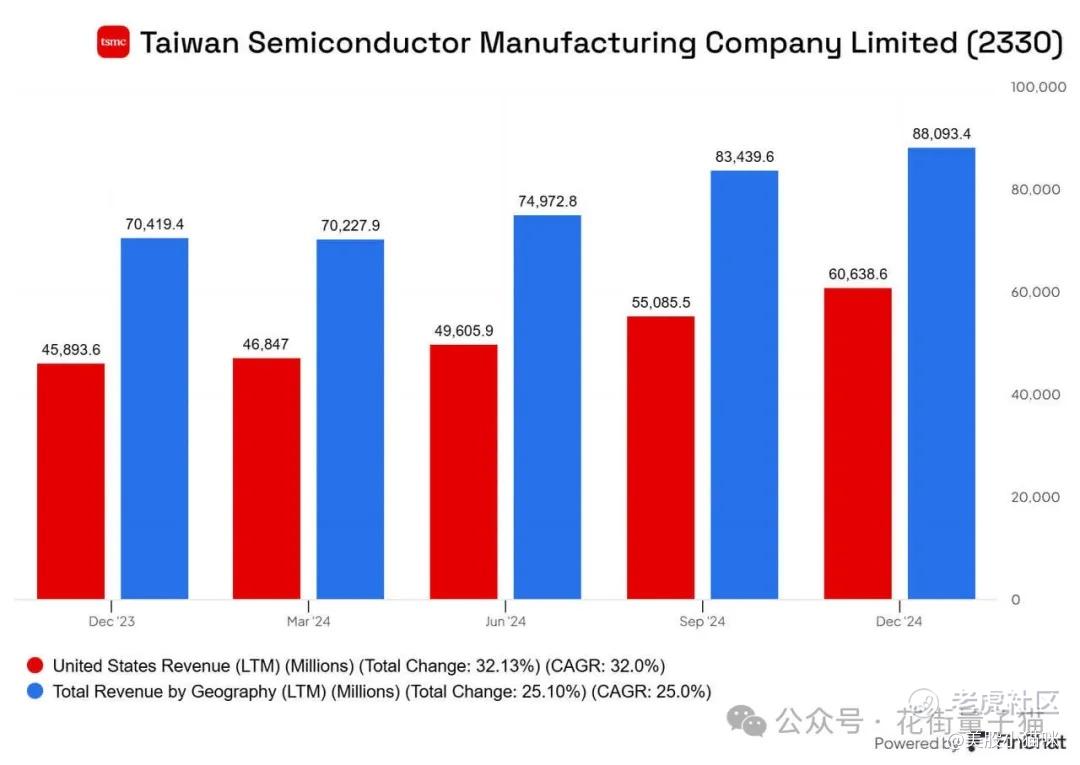

TSMC 营收构成

美国希望通过“国家安全”的理由向台积电施压,以促使其增加在美国的制造投资。台积电的核心客户——苹果(AAPL)、英伟达(NVDA)、AMD(AMD)和高通(QCOM),贡献了其 70% 以上的营收,因此毫无疑问,台积电需要美国市场,但美国市场同样也需要台积电。

台积电 2 月份的强劲营收表现 进一步证明,高性能计算(尤其是 AI 相关业务) 仍然是推动其增长的核心驱动力。然而,美国政府显然不愿意让台积电的先进产能 主要留在台湾,而是希望它在美国建立更多生产基地,以降低未来潜在的地缘政治风险。

台积电如何应对特朗普的关税威胁?

特朗普政府推动台积电在美国的扩张,其目的是降低美国在芯片制造方面的长期风险。但特朗普竞选团队的说法是台积电之所以增加在美投资,是为了“避免”高额关税。台湾政府则巧妙地淡化了特朗普的关税威胁,将台积电扩张解释为**“市场需求旺盛”**,而非政策压力。这一策略可能有助于台积电在与美国客户谈判时获得更好的议价能力。

尽管台积电的 $1000 亿美元投资计划 非常庞大,但它的长期战略并未发生根本性变化,台积电仍然将最先进的制程和研发留在台湾。换句话说,台积电的策略是巧妙地安抚特朗普政府,同时利用其强大的财务实力在美国市场站稳脚跟,从而加强与苹果等主要客户的谈判能力,并可能在定价上获得更大优势。

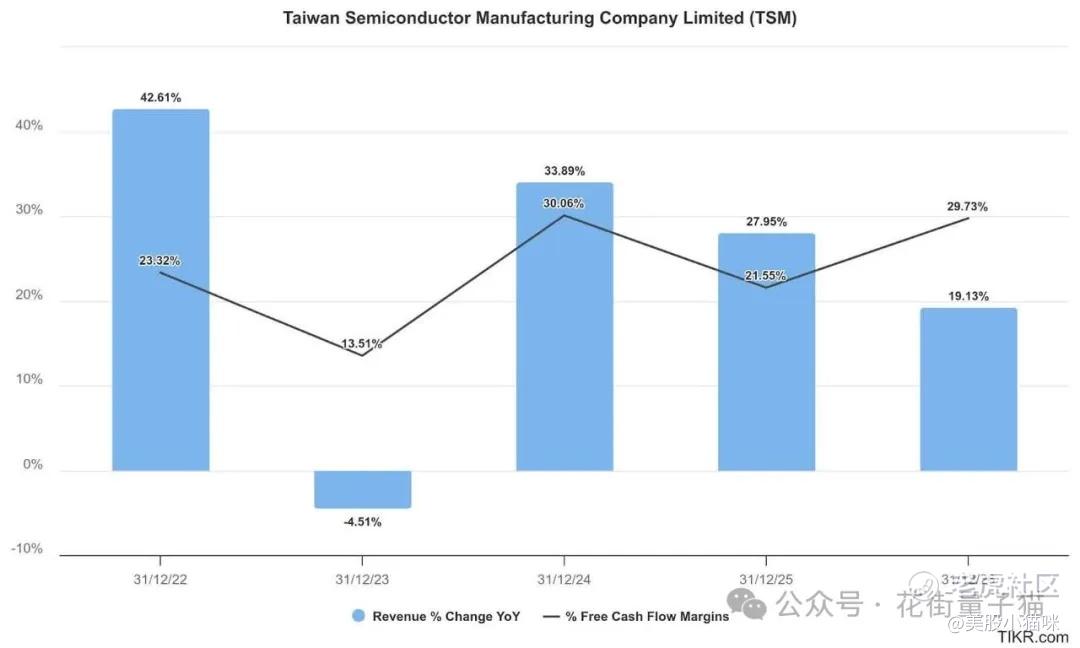

考虑到 AI 预计将在未来几年为台积电贡献40% 以上的年复合增长率(CAGR),我不认为管理层是在盲目扩张。尽管更高的成本和毛利率压力需要考虑,但由于这些新工厂可能要到 2030 年 才能全面投产,其短期影响尚不明朗。

TSMC 未来增长预期(TIKR 数据)

华尔街对台积电仍然乐观

华尔街对台积电 2026 年前的盈利表现仍然持乐观态度,该公司预计将继续受益于 AI 需求的爆炸式增长,以及全球超大规模云计算公司(hyperscalers)不断增加的资本支出。因此,我有信心认为,AI 计算能力仍然会供不应求,尤其是在推理模型(reasoning models) 快速增长的推动下,英伟达及其他 AI 芯片公司的需求将持续攀升。

苹果正在经历关键的 AI 产品转型,但台积电可以利用数据中心投资周期作为其主要增长引擎,并在苹果逐步调整其 AI 战略后受益。此外,台积电在晶圆代工领域的规模效应 仍然是其竞争优势的关键因素。

不过,市场传闻台积电可能与美国主要无晶圆芯片制造商(fabless chipmakers)建立合资企业。如果台积电决定投资英特尔(INTC)亏损的代工业务,这可能会使台积电的资源过度分散,并带来政治风险。如果特朗普政府强行推动美国制造业回流,而台积电的技术机密在合资企业中泄露,这可能会削弱其行业领先地位,并影响其长期竞争优势。

台积电的股价即将迎来拐点?

TSMC 价格走势图(TradingView)

从技术面来看,台积电本周的股价走势呈现出潜在的看涨逆转信号,这是自 1 月股价触顶以来的首次。但由于股价回调至 2023 年 11 月的低点,过去几周的恐慌性抛售或许已经接近尾声。

台积电的前瞻 PEG 比率仅 0.6,比科技行业同行低 60% 以上,而其前瞻 EBITDA 倍数仅 9.6 倍,已接近 10 年平均水平(8.9 倍)。换句话说,我认为市场已经对台积电进行了过度悲观的定价。本周市场的逢低买入行为 可能意味着市场情绪正在回暖,而长线投资者应将此视为 2023 年 8 月股价暴跌后的另一次良机。

除非你认为 AI 行业将迎来剧烈衰退,否则台积电仍然是美国芯片设计公司实现 AI 目标的关键支柱之一。

结论:升级至“强力买入”评级

台积电的股价调整并未改变其长期增长逻辑,而市场的悲观情绪已经被过度反映在股价中。当前水平对长期投资者而言是一个难得的买入机会。

评级:升级至“强力买入”

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Lydia758·刚刚赞👍点赞举报