大摩:魔芋制品供应短缺,卫龙魔芋爽的销售额有望超预期

卫龙股价年初至今(YTD)上涨了 66%(同期明晟中国指数(MSCI China)上涨 17%),这在很大程度上得益于被纳入港股通以及 2025 年前两个月的出色销售业绩,这也推动了其估值倍数的提升。我们的渠道调研显示,2025 年前两个月的销售额增长约 30% ,远高于整体主食和零食的增长速度,这表明如果这种趋势持续下去,卫龙魔芋爽的销售额有望超出预期。

卫龙和盐津铺子(002847.SZ,评级为中性)都反映出魔芋制品的产能受限问题。我们认为,目前这种由需求驱动且供应受限的模式 —— 类似于泡泡玛特毛绒挂件目前的市场状态 —— 表明魔芋制品品类仍处于早期发展阶段,随着海外需求的上升,该品类应该会存在需求溢价。

不过我们也注意到,据我们估算,2024 年上游魔芋成本占卫龙总销售成本(COGS)的 15 - 20%,随着需求的增长,这一成本也随之大幅上升。魔芋粉成本在 2024 年末趋于稳定,但尚未下降,这可能会影响 2024 年下半年 / 2025 年上半年的利润率,因此尽管 2024/2025 年的销售表现良好,每股收益(EPS)的上升空间仍有限。

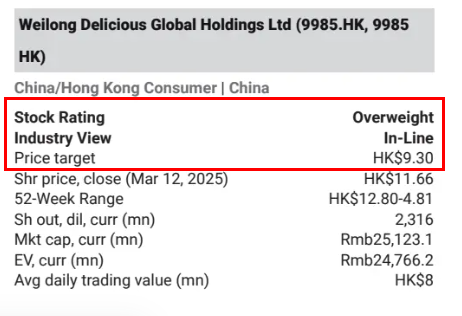

卫龙基本情况:2025 年预期市盈率 16 倍

我们预计 2024 - 2026 年的净利润复合年增长率(CAGR)超过 10%。我们承认卫龙可能仍面临流动性折价问题,但我们认为给予 16 倍市盈率是合理的,原因有三:1)出色的销售表现 ——2024 - 2026 年的销售额复合年增长率为 12%,快于往年;2)强大的产品认可度和品牌价值;3)海外扩张成功带来的 “期权价值”。

上行风险:销量恢复速度快于预期;提价效果好于预期;新产品品类推出成功。

下行风险:销量增长速度慢于预期;调味面粉制品和蔬菜零食的潜在市场规模小于预期;广告与促销(A&P)费用增加;竞争加剧以及对零食专业零售商的依赖度提高导致利润率下降。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

点赞

举报

登录后可参与评论

暂无评论