36%资产爆发式增长,如何合规展业?|观点

近期同业了解,某地方金融机构的线上消费贷款“双融担模式”被指导叫停,这引发了一些以高定价资产为主的助贷机构的担忧。

交流关注的几个点,供大家参考。

(1)在借款申请环节就要向借款人充分披露互联网贷款的实际年利率、年化综合融资成本等信息,而不是藏在好几层的页面小字和众多协议合同里。

(2)“双融担模式”第二家融担收费不合理,比如莫名其妙的咨询服务,极容易引发客诉:“提供了什么服务值这么高的费用?”

(3)这种模式变相提高了借款人的实际利率,也违背了“降低客户实际承担的综合融资成本”指导意见,突破了利率上限。

(4)近期金融消费者保护工作都要更加重视起来,长期以来客户重点投诉的“高定价、暴力催收“两大类问题要从根源抓起,做不到的就停一停业务。

目前,部分消费信贷产品的高定价(IRR 36%)产品采取了双融担模式——定价24%以内的息费由金融机构收取利息,其中一个融资性担保公司收取担保费。按照36%-24%=12%,这12%担保费和利息之外剩下的部分,由另一个融资性担保公司收取,总体凑成综合定价接近36%。

这个收费模式拆分的目的,是在满足有关部门要求的同时,获取较高的息费收益。但是这类模式从未得到有关部门的正式认可。

此外,这种模式长期引发各种客户投诉——包括(1)综合定价过高,客户要求退费;(2)客户很容易认为“质价不符”,只愿意承担一般不超过24%的利息费用等等。

关于互联网贷款的综合对客定价到底多少算合规?目前行业内普遍的做法是——利率24%以内,含各类其他费用的综合定价36%以内(IRR单利)。

01

两次行业定价大调整

一是2022年6月的消费金融公司定价大调整,贷款利率全面降至24%以内。

当年多家消费金融公司收到窗口指导,要求2022年6月实现利率24%以上(IRR单利)贷款清零。有的商业银行和消费金融公司是2021年开始切换定价的,过早的定价切换导致损失很大一块利润,有的金融机构是在2022年6月才开始切换定价,全面停止新增24%以上贷款的,适度保住了一些利润。

2022年当年,中银消费金融、中邮消费金融、北银消费金融等消费金融公司都对外宣布已经将贷款利率调整至IRR 24%以内。

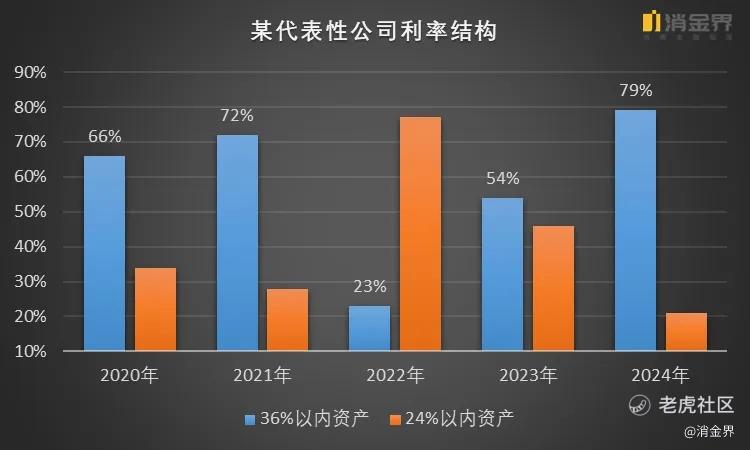

下图是一家代表性行业中部公司的利率变迁、结构变化。可以看到,2022年、2024年是变化大年。

二是2024年综合定价24%以上资产规模再度快速上涨。

2023年开始资产荒,催生了高定价资产的再增长,但是幅度不是很大,灰色资产对接,大家默默做一点。2024年可以说高定价“双融担”,已经是大行其道了。中小消金公司和中小助贷平台靠此类资产实现了较高盈利。

不过,2024年4月发布的“54号文”《关于进一步规范股份制银行等三类银行互联网贷款业务的通知》,要求要将代偿赔付前的逾期贷款形成率、客户综合融资成本等情况作为担保增信类合作机构的重要评价标准,对代偿赔付前逾期贷款形成率和客户综合融资成本明显偏高的担保增信合作机构,及时采取压降合作规模、终止业务合作等措施。还有要求向借款人充分披露互联网贷款的实际年利率、年化综合融资成本等信息,表明已注意到相关业务的动向,并已开始指导其规范与合规。

02

36%资产如何合规展业?

高定价消费信贷产品到底该如何合法合规展业?这里有一份实操中的做法,仅是个人观察,供参考。

1、简单说就是“打利率明牌”,不要套路。实际年利率、年化综合融资成本,都要披露。

最直接的表述就是,让客户一开始就知道这是定价35.99%的贷款。在借款人用信环节的申请页面中,平台要在显著位置明确展示“实际年利率、年化综合融资成本”,而不是藏在好几层的页面小字和众多协议合同里。金融机构也不能装作不知道年化综合融资成本,这就是金融机构和助贷平台一起合作发放的贷款。同业机构不能拿一个“不知道”扰乱市场。

2、每单业务不能存在多家融担公司,一家融担或者保险可以实现36%。

有平台在传闻的助贷新规之下,制定了“18%+18%”定价模式——金融机构贷款利率水平18%,融担公司或者保险公司收取剩下的18%的担保/保险费用,目前看来似乎走得通。不过需要注意,这需要金融机构配合,目前少量机构可以,毕竟这抬升了其对外宣传口径的贷款利率水平。这里同样需要“打利率明牌”。这是底线。

3、权益还是没有完全喊停,但是需要“打权益明牌”。

需要注意的是,不能与借款直接相关。举例,这个权益包里面的风控服务、抵扣和减免等券不能与本笔借款授信和用信通过有明确或者直接关系。如果抽检借据,需要实现100%没有直接关系。

权益包不要明显质价不符。不要套路,需要明确权益包内容,保留客户可以选择不购买的权力(默认勾选也是不合规)。如果权益投诉,不要客诉升级,要有快速退费通道。

2024年“54号文”这份新文件,也提到要约束合作机构不当收费行为,有效降低客户实际承担的综合融资成本。能否得到了广泛的落实和执行,需要行业内众多机构的共同努力。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。