2025春节周期的消费如何?(社会消费品零售情况分析)

1-2月消费市场呈现“政策驱动高增长、升级与分化并存”的特征。以旧换新政策对通讯、家电等品类拉动明显,服务消费和乡村消费成为新增长点。

整体情况

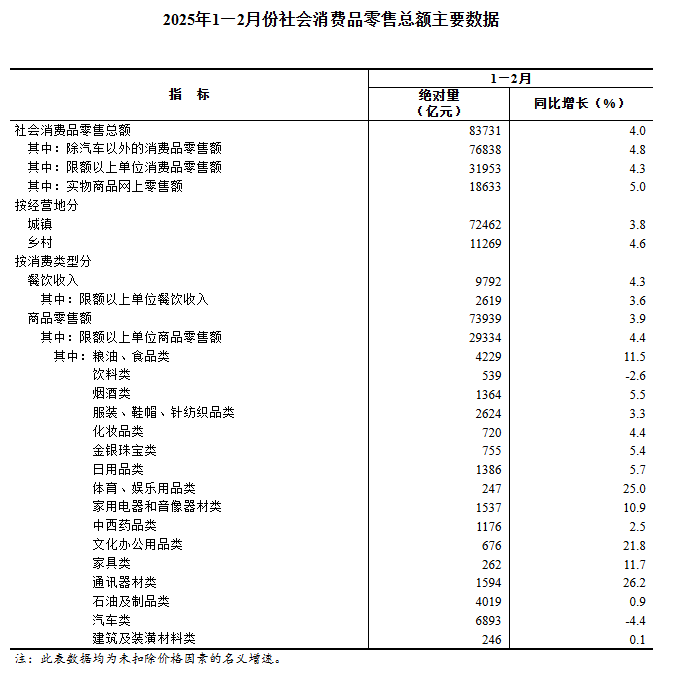

1-2月中国社会消费品零售总额为83,731亿元,同比增长4.0%,较2023年全年增速(3.5%)加快0.5个百分点,显示消费市场持续复苏。

其中,扣除汽车后的消费品零售额为76,838亿元,增速更高达4.8%,表明汽车消费对整体增速形成拖累。2月环比增长0.35%,服务零售额同比增长4.9%,进一步印证消费回暖趋势。

不同品类表现

高增长品类:政策驱动与消费升级

通讯器材类:同比增长26.2%,领跑所有品类。以旧换新政策显效,叠加5G设备升级需求释放,推动手机、智能终端等产品销售。

文化办公用品类:增长21.8%,可能与开学季、企业复工采购办公设备相关,也反映数字化办公需求提升。

体育娱乐用品类:增长25.0%,显示居民对健康、休闲消费的投入增加,消费升级趋势延续

家用电器及音像器材类:增长10.9%,受益于家电以旧换新政策及节能补贴刺激。

粮油食品类:增长11.5%,作为基本生活必需品类,需求刚性较强。

中低速增长品类:结构性分化

家具类:增长11.7%,可能与房地产竣工端改善、装修需求释放有关,但增速低于同期地产政策效果

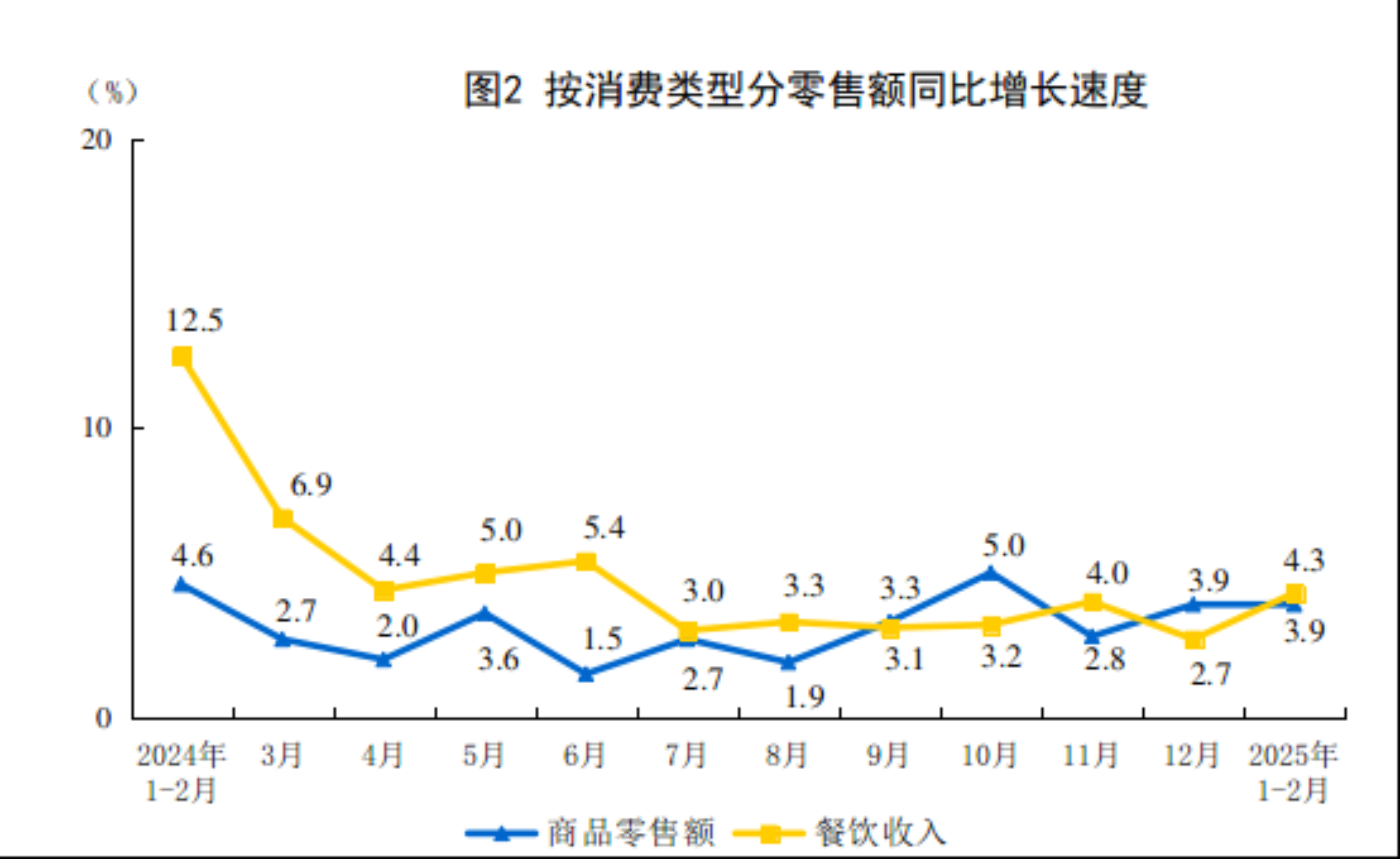

餐饮收入:增长4.3%,高于商品零售(3.9%),显示服务消费持续恢复,春节假期及线下消费场景修复贡献显著。

网上零售:实物商品网上零售额增长5.0%,但增速低于整体网上零售额(7.3%)。分品类看,吃类(10.8%)、用类(5.4%)增长较好,穿类下降0.6%,反映线上消费更偏向必需品。

负增长或低迷品类:需求疲软或政策调整

汽车类:下降4.4%,主要受2023年底促销透支需求、新能源车补贴退坡等因素影响,同时高基数效应加剧同比下滑。

品牌专卖店:零售额下降0.8%,可能与线上渠道分流、消费者偏好折扣渠道(如超市、便利店)有关。

穿类商品:线上实物零售下降0.6%,线下服装消费或受暖冬及需求季节性波动影响。

结构性特征与驱动因素

政策驱动效应显著

以旧换新政策:通讯器材、家电、家具等品类高增长直接受益于政策支持,反映政策对耐用消费品换新需求的撬动作用。

基本生活品保供稳价:粮油食品类高增长体现民生消费韧性,政策端保供稳价措施效果显现。

消费升级与分层并存

高端耐用品(如通讯器材)、体育娱乐用品等升级类消费快速增长,显示居民对品质化、智能化产品的需求提升。

乡村消费增速(4.6%)高于城镇(3.8%),可能反映下沉市场潜力释放及县域商业体系完善。

零售业态分化加剧

便利店(+9.8%)、专业店(+5.4%)表现优于传统超市(+4.0%)和百货店(+0.4%),显示小型化、专业化零售业态更适应即时消费需求。

品牌专卖店负增长,或受品牌渠道战略调整(如转向线上或折扣店)影响。

汽车消费拖累整体增速

汽车类零售额下降4.4%,成为主要拖累项。需关注后续新能源汽车下乡、以旧换新政策加码对汽车消费的提振效果。

$恒生指数(HSI)$ $恒生科技指数(HSTECH)$ $小米集团-W(01810)$ $泡泡玛特(09992)$ $阿里巴巴(BABA)$ $阿里巴巴-W(09988)$ $腾讯控股(00700)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 丰之顺·03-181点赞举报

- plaispool·03-17已阅点赞举报