阅文集团2024年财报:收入逾80亿元超市场预期 业绩长期韧性凸显

虽然阅文集团此前已预告过全年利润表现,但作为一名长期投资者,财报(尤其是年报)必须要逐页翻阅,才能见微知著地预判盈利波动,从而在股价相对低位区囤够筹码。

今天早盘阅文股价涨近4%,花旗研报指出,阅文集团去年收入按年增长16%,分别比该行及市场预期高出4%及5%。集团计划扩大商品类别,着重提升商品业务的整体 GMV 和利润增长。展望 2025年,花旗预期阅文集团在线业务稳定。该行基于最新业绩及管理层评论,微升阅文集团今明两年收入预测2%,分别达83.7亿及86.7亿元。并维持其“买入”评级,目标价由31港元微升至31.5 港元。

一、在线阅读业务企稳,免费平台全链条IP商业化能力无法与阅文集团竞争。

$阅文集团(00772)$ 之前在“付费”、“免费”之间经历了纠结了几年,目前已确立“付费为主,免费为辅”的经营策略。

2024年,阅文集团年收入超50万的新人作家大增70%+,5万均订的新书同比增长50%,投出千张月票的用户数量同增60%······

更让人惊喜的是,自《庆余年2》项目始,阅文集团多端协同、一体开发的IP开发模式不仅提升了IP商业价值,也更好地反哺原著小说及在线阅读产品的表现。例如,今年《大奉打更人》播出期间,起点读书网上《大奉打更人》小说阅读量环比提升9倍,起点读书DAU顺势创下年度新高。

(阅文集团财报数据整理)

在精品策略+反盗版驱动下,阅文集团在线业务核心数据已企稳。2024年阅文月付费用户同比增长40万至910万,付费率5.46%,创近三年新高。

2024年,阅文集团在线业务小幅增长2.2%至40.3亿元。虽增幅不大,但终结了2021年以来在线业务收入下行的趋势,重回增长航道。

可比平台中,番茄依靠抖音+头条庞大的内容分发机制和流量驱动,免费阅读业务如鱼得水,但其网文IP开发方面始终做不起来,若论IP工业化变现潜力,国内企业无出阅文集团之右者!

二、IP可视化日臻成熟,IP商业化+出海空间广阔!

2024年,《热辣滚烫》、《与凤行》、《庆余年》、《玫瑰的故事》等阅文出品爆剧持续刷屏,年末上映的《大奉打更人》央视收视率峰值破1%(达到1.2706%),腾讯视频站内热度值突破30000。腾讯视频过去一年的拉新年榜中90%为阅文IP或者阅文出品,用户是否愿意付费是衡量好内容的唯一标准,可以说阅文是当之无愧的爆款制造机。

有声作品中,2024年阅文集团累计授权有声改编超8000部,喜马拉雅口碑榜TOP10占比60%;

动漫领域,《一人之下》是去年国漫收入断层第一,《狐妖小红娘》是年度收入增幅第一。《星甲魂将传》、《道诡异仙》等漫画新作热度飙涨。全网动画播放榜TOP 20的作品中,阅文集团独占14部(腾讯视频经典畅销榜Top10作品中,动画作品占50%且全部来自阅文IP改编。哔哩哔哩、优酷去年动画热播榜第一的作品,均来自阅文IP改编)。

新开辟的短剧赛道中,阅文集团过去一年上线了《叮!我的首富老公已上线》、《万道龙皇》、《你是我的恋恋不忘》等众多精品短剧。今年1月15日新上线的女频短剧《好孕甜妻被钻石老公宠上天》24小时流水破2000万,7天流水破5000万,成为开年第一大爆款短剧。

2024年,因爆款影视剧扎堆,新丽传媒实现收入16.39亿元,带动阅文集团IP授权业务营收大增34%至40亿元,IP运营业务占比也超过了50%。

制作一部有爆款潜力的影视剧需要3-5年,动画、电视剧、电影等IP长周期制作,作品送审、定档的时间存在一定不确定性,业绩天然具有波动性。不过,阅文集团这座“IP富矿”拥有Z时代中最有影响力的IP,除了改编影视剧,阅文集团还有很多商业化路径可选。

维基百科最新统计显示,2024年全球最赚钱的TOP10 IP中,有7个IP的最大收入来源都是商品销售/零售。

此前阅文集团将“谷子经济”当做IP热度的延伸,并非经营的重点。2024年,随着“谷子经济”彻底爆发,阅文集团衍生品业务也乘风而起。

《庆余年2》开播前,阅文集团组建了“大庆项目组”,采取多端协同+一体化开发IP模式,庆余年盲盒在《庆余年2》播出的2024年5月同期上市,仅2个月销售量就超20万只,相关卡牌在该剧播出之前GMV就高达2000万,销量位居剧集类收藏卡牌历史第一。

除庆余年IP外,阅文《诡秘之主》愚者途径盲盒热卖期间进入天猫盲盒热销榜Top3,累计销量超过12万只;《全职高手》叶修荣耀加冕系列预售期间排行天猫手办热卖榜第2;《狐妖小红娘》涂山红红金羽华裳手办上市一周全网销售5000体,同期销量位居手办类第2。今年2月19日,阅文集团又拿下FunCrazy疯玩《哪吒2》衍生品的国内总经销权。阅文集团IP衍生品业务“撒豆成兵”。

2024年10月,阅文集团投资国内市场最受宠卡牌品牌之一的Hitcard,投后持股比例10%。卡牌制作及渠道能力提升让阅文集团卡牌GMV升至2亿元。阅文去年联名周边谷子产品SKU超过2万,合作数和产品数均创新高,全部衍生品GMV超5亿元!然而对比海外成熟IP大厂,阅文集团衍生品业务占比还非常低。

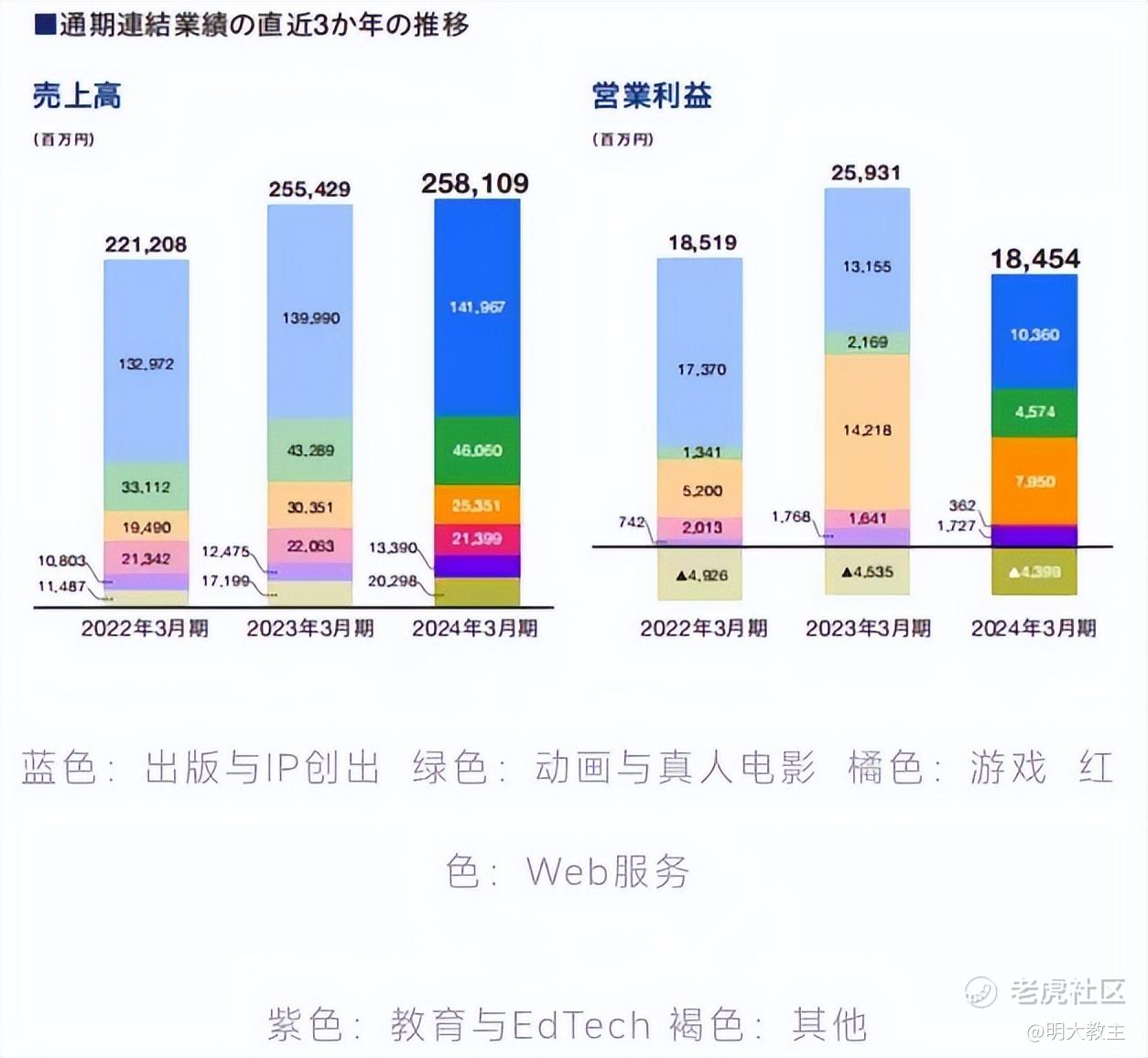

(角川2024年三季度业绩数据)

2024年Q3,角川“出版与创出”业务占比约55%。

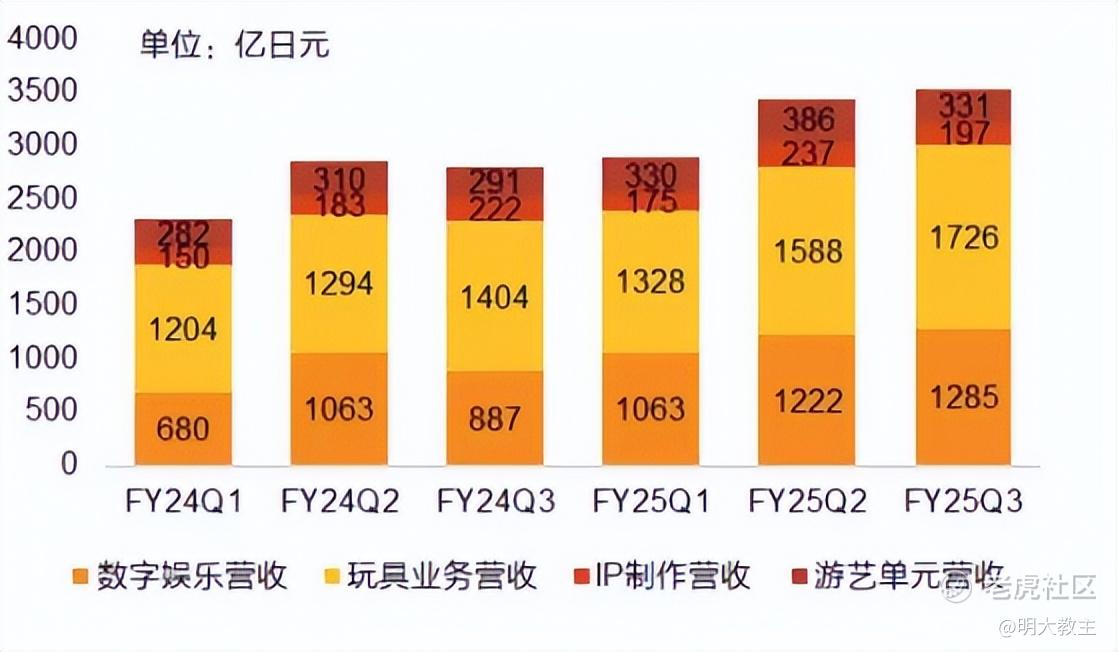

(万代南梦宫财报数据整理)

另一家日本IP巨头万代南梦宫2025Q3“玩具业务”占营业收入比也有48.77%。

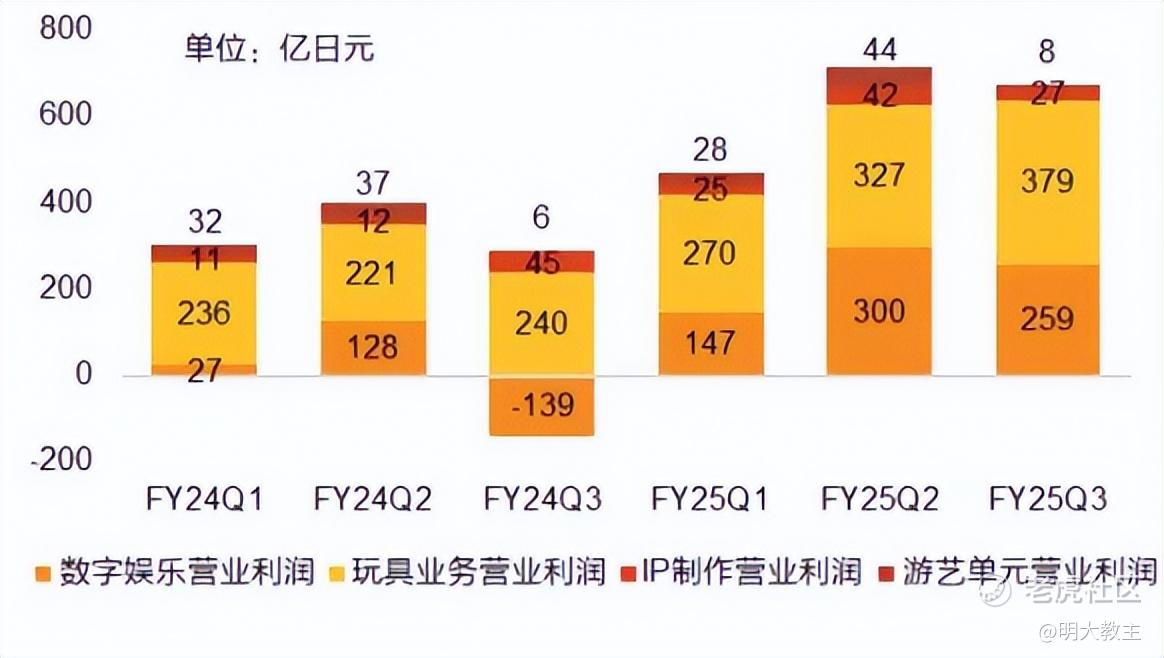

(万代南梦宫财报数据整理)

同期万代南梦宫“玩具业务”占营业利润比例更是高达56%。

国际授权业协会发布的《2024年全球授权市场报告》显示,2023年中国在授权商品和服务的零售额约137.7亿美元,首次赶超德国,仅次于美国、英国和日本,跃居全球第四大授权市场。阅文集团2024年衍生品GMV仅占总营收6%出头,若阅文集团衍生品收入比例能达到角川、万代南梦宫等日本IP企业的量级,这无疑将“再造一个阅文”。

阅文集团自有线下销售渠道“阅文好物”去年下半年在西安、杭州、南昌、北京、上海等地开设8家线下门店,并通过分销模式覆盖了9000多个网点。线上渠道方面,阅文集团搭建了10多个自营线上直播间,12月还上线了吃谷小程序“阅谷咪”,以更有趣的方式进行玩谷、货盘和会员体系搭建。今年阅文集团计划开发TCG卡牌,开拓服装毛绒、搪胶澳毛绒等新品类。阅文集团线上、线下渠道日渐丰富叠加“谷子产品”种类增加或助力阅文衍生品业务长期高速增长。

文化无国界,IP出海是每个大厂都心向往之的。

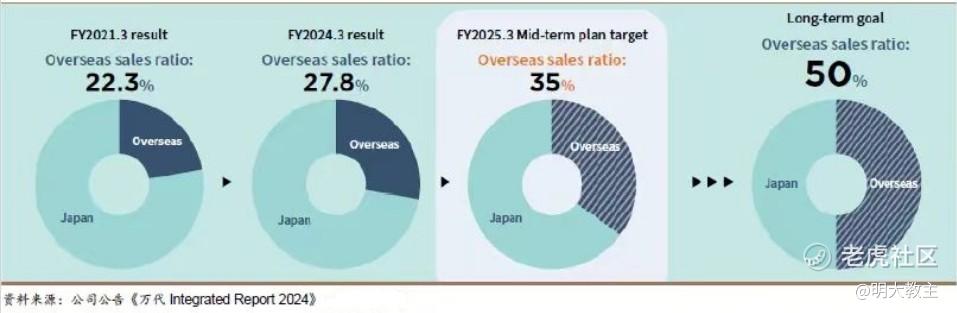

万代南梦宫2024年海外收入占比27.8%,公司计划2025年海外营收占比达35%,远期愿景50%。

国内企业 $泡泡玛特(09992)$ 更是因海外收入超预期上涨,股价走出了波澜壮阔的行情。阅文集团“磨刀”已久,终于要到了该出海“砍柴”的时候了。

(《中国文化产业IP影响力报告(2024)》)

《中国文化产业IP影响力报告(2024)》发布的出海影响力TOP 15 IP中,阅文IP/阅文集团出品作品占比过半。

2024年,阅文集团相继与瑞士国家旅游局、新加坡旅游局、大英图书馆等机构达成合作,还在新加坡举办了全球华语IP盛典,扩大了阅文IP在全球粉丝群体中的影响力。

截止去年末,阅文集团已与Kakao、Naver、奈飞、迪士尼、Pocket FM等75家海外出版社达成合作,阅文海外原创网文IP开发数量同比翻倍。目前,阅文起点国际(WebNovel)已上线6800部网文翻译作品(新增AI翻译作品3200部)。WebNovel海外累计访问用户近3亿,阅读量破千万作品同比增长73%。

阅文有声作品在海外上线100余部;起点国际中网文改编漫画上线了1700余部;阅文动画作品在优兔总播放量达12.37亿,环比增长35.4%。阅文集团在海外合作的新媒体平台/电视台覆盖了180多个国家和地区。阅文授权Disney+播出的《庆余年第二季》打破了Disney+所播中国大陆剧的热度新纪录。《与凤行》在全球180多个国家和地区播出,位列海外YouTube酷看频道近一年电视剧均集观看、付费订阅TOP1。《玫瑰的故事》被翻译成12种语言播出······

衍生品方面,阅文集团领投了欧美IP卡牌公司CrossingA轮600万美元。Crossing的业务模式是IP卡牌+直播电商,在美国拥有20个线上直播间,在洛杉矶、拉斯维加斯、东京等城市开设了5家线下自营门店。2024上半年,Crossing累计销售额已突破5000万美元。阅文参股Crossing很可能是为了卡牌出海。

日本知名集换式卡牌公司Bushiroad 2024财年有39.6%的收入来自于海外。阅文集团在海外积极“落子”,长期将有丰厚回报。

三、衍生品+海外IP收入有望增厚业绩,爆款IP数量+全产业链开发能力是阅文不变的壁垒。

IP运营是门长期好生意。阅文集团2024年末持有现金净额近百亿,有息负债是0,仅财务收入都超过1.7亿。

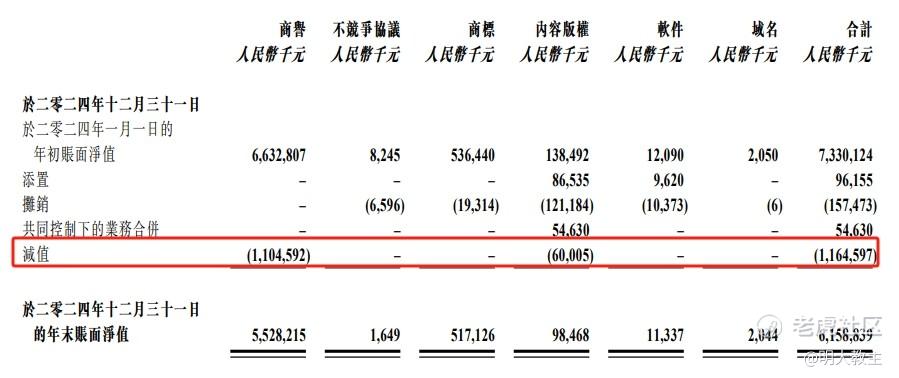

(阅文集团2024年报)

阅文业绩基本盘非常稳,2024年公司通用会计准则下出现亏损缘于新丽传媒超11亿元的大额商誉减值。

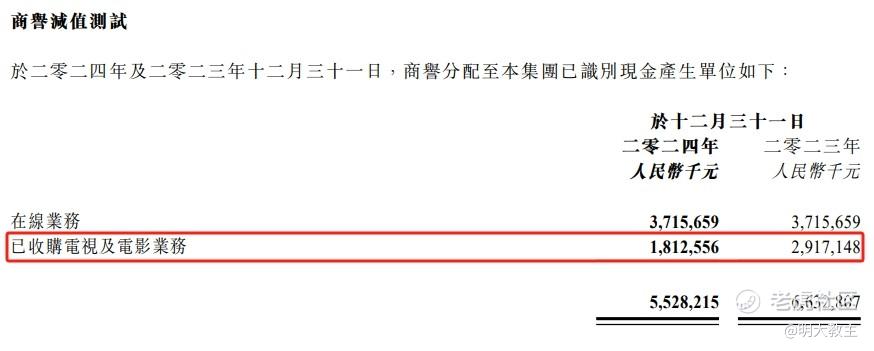

(阅文集团2024年报)

本轮减值过后,新丽的商誉风险已经基本出清。参考目前市场上华策影视市值 150亿,慈文传媒35 亿的市值,新丽作为行业内的头部影视制作机构,在项目市场表现上优于前两者,后续年份新丽继续发生商誉减值的风险不大,且业绩存在一定增长空间。

去年末阅文集团公布了2025年片单,包括了37部IP大剧。虽然其中个别剧集可能会“失约”,但充足的优质剧集储备说明阅文集团影视剧收入将长期保持稳定,不会断崖式下滑。在剧集精品化的今天,能拿得出这个数量级片单的,国内恐怕只有阅文集团一家。

(万代南梦宫财报数据整理)

即使强如万代南梦宫,不同IP在不同的节点也有波峰和波谷,只有爆款IP多的企业才能“东方不亮西方亮”。国内IP产业中,只有阅文集团既有众多经典IP,又有稀缺的全产业链工业化能力。何况阅文的持续爆款也提高了内容制作的门槛,公司必然是马太效应的受益者。

侯晓楠认为,任何产品的生命都逃不开的“周期”的宿命,但“生态”能够打破周期魔咒。细数全球经典IP,《白雪公主》IP已经诞生了200余年,《福尔摩斯》IP也传播了130余年,根据我国古代神话人物哪吒IP改编而成的《哪吒之魔童降世》已经取得了巨大成功。阅文IP多来自于网文,至今也不过20几年,IP内容积淀和粉丝群体沉淀可能不如上述IP。但阅文却通过多模态联动+IP全产业链开发真正实现“让好故事生生不息”。

参照东亚邻国日本、韩国的发展进程,文化消费在经济降速的过程中具有弱周期属性,索尼、万代南梦宫、角川等长牛文娱巨头均在此期间发展壮大。2025年《哪吒2》爆火,一路冲向全球电影票房TOP5,更是证明了好内容根本没有商业天花板。我国有庞大的IP群众基础,阅文集团的竞争环境也优于日本IP企业。阅文集团是国内少数值得超长期持有的公司之一。

综合考虑阅文集团在线阅读、IP运营各细分业务的变化趋势,以及商誉减值后资产质量提升等因素,今年将会是阅文进入新一轮增长周期前最后的“蛰伏”,想必股价也是一样!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小岛大浪·03-19精彩阅文集团IP全产业链开发潜力巨大,长期增长可期。点赞举报

- 一池咸鱼·03-19牛逼!!🎉🎉点赞举报

- 尖沙咀啵嘴·03-20 14:42阅文小说真不错点赞举报

- 日添一线·03-19牛逼!!📈📈点赞举报