每周市场观察:通胀数据好转,消费继续暴击,美股开启反弹还是下跌中继?

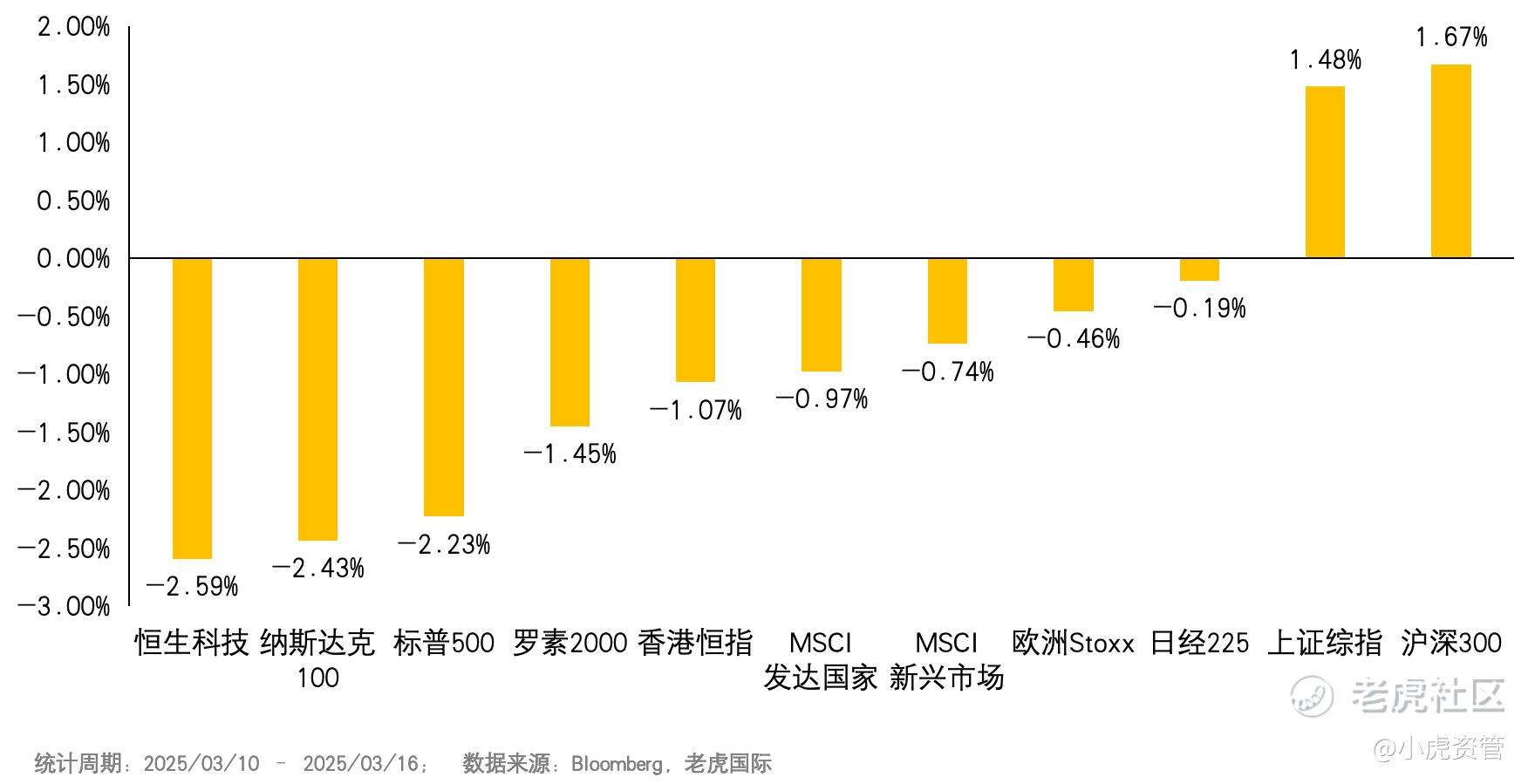

全球重要股指表现(美元计价)

-

上周,全球股市整体表现较弱,但情绪却截然相反。一方面,大中华科技板块稍有回调,但是大中华的消费板块成功接力,上证综指和沪深300涨势可观。另一方面,美股暂时企稳,结束了连续几日的大跌。虽然周五纳指大涨,但全周依然下跌超2%;

-

本周宏观重点关注美联储FOMC;行业重点跟踪英伟达GTC大会;个股重点留意中概股密集财报,尤其是腾讯、小米等对AI的展望。

本周市场主线分析

通胀数据好转,消费继续暴击,美股开启反弹还是下跌中继?

-

上周,美国2月通胀数据全面低于市场预期,让紧绷的市场情绪稍稍松了口气。其中,CPI与核心CPI分别环比上涨0.22%和0.23%,均略低于预期的0.3%;不仅如此,PPI与核心PPI更是出现了难得的环比负增长。

-

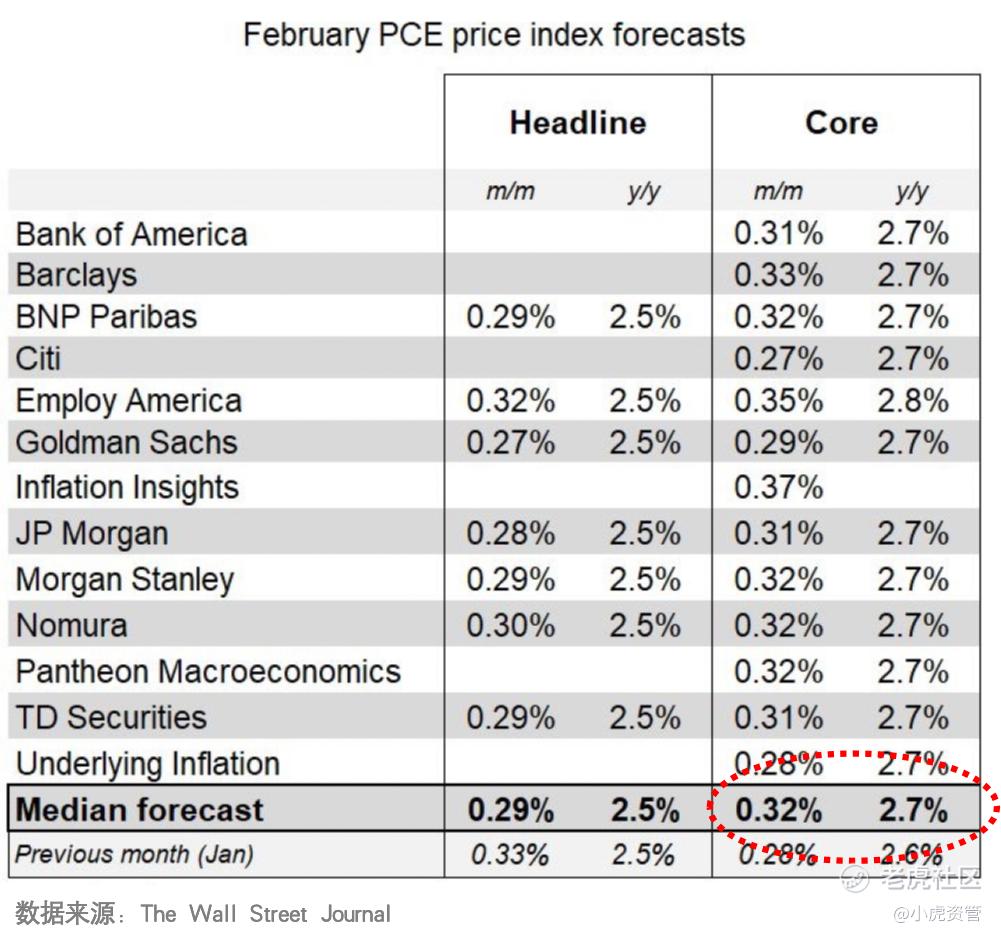

但是,美联储传声筒Nick和各大投行却在第一时间纷纷上调了2月PCE的预期判断。目前华尔街预期的环比涨幅已超过上月,且仍有上调趋势。同时,美股在当日也是先涨后跌,日内经历了“过山车“行情。

-

虽然表面上这次CPI数据还不错,但从细分项看,CPI降幅最大最显著的是交通运输,尤其是机票价格。但这部分的波动非常巨大并不具备粘性,且不直接转为PCE的统计。此外,PPI的下降主要归功于能源价格的走弱,其他计入PCE的分项并未明显改善。

-

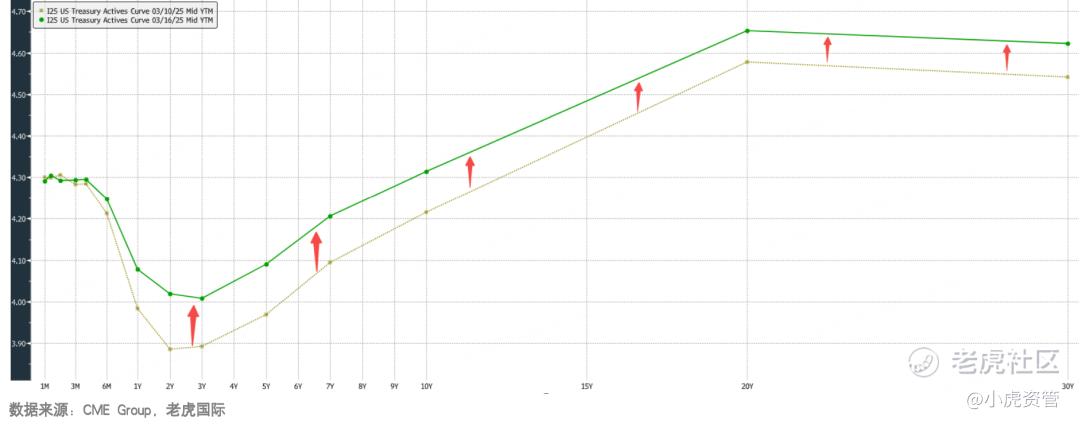

不仅如此,这次2月的通胀数据并未反映任何特朗普关税政策的影响,而这恰恰是近期市场最大的担忧所在。所以即使通胀数字看上去降低了,但利率曲线却整体上移,降息预期还是2-3次,与之前几乎没有变化。我们认为,本次CPI/PPI对市场叙事几乎没有影响,仅能暂时安抚市场情绪。

-

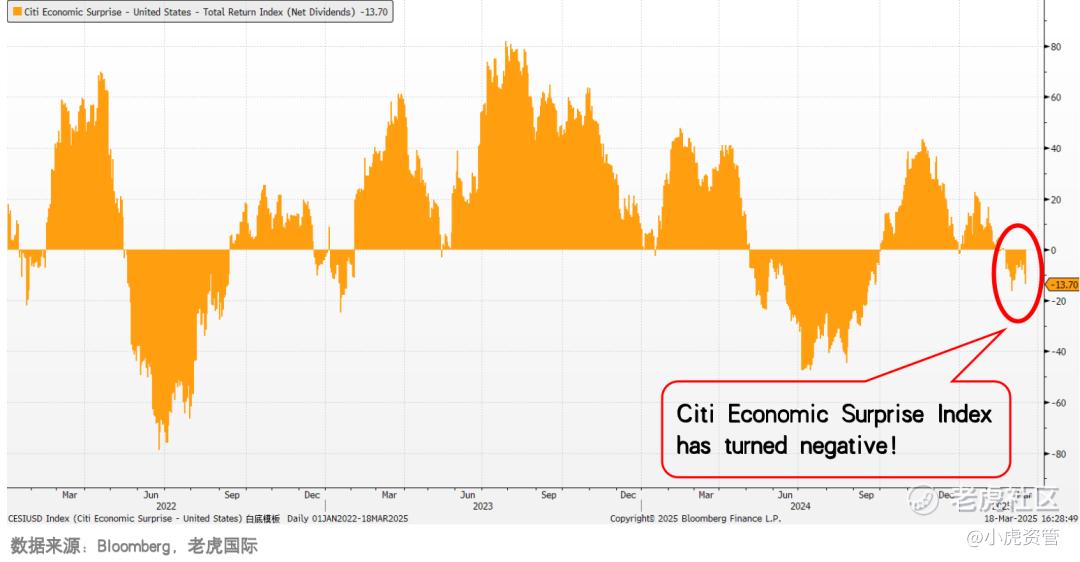

与此同时,上周五密歇根大学发布的消费者报告再次坐实了美国消费正在转弱的现实。3月的消费者信心指数直接崩到57.9,直接跌破了22年11月以来的最低值,远低于前值,远低于市场预期。更棘手的是,伴随着消费信心下降的同时,短期和中长期的通胀预期都还在继续攀升。目前,5年通胀预期已直逼4%,突破了近十年的新高,也远远高于美联储的长期通胀目标。

-

还有一个有趣的现象,近期美国零售消费行业也出现了拐点。两大巨头沃尔玛和Costco的股价仅在3月跌幅就已超10%。其中,Costco最新财报净盈利不及预期;沃尔玛虽然数据尚可,但25年指引大打折扣,预计全年净销售增长只有3%-4%,相比24年显著放缓;各大巨头的管理层也纷纷发声表示对关税的担忧。

-

正如我们在之前周观察中所阐述的,特朗普的目的就是“化债”,只要不严重冲击经济和民调,他可以忽略股市的波动。目前,压在美股的三座大山:关税、通胀和政治,一个都没有解决,甚至一点能缓解的迹象没有。如果这样持续下去,每一个点都能影响到美股的盈利预期,那将会是致命的。

-

短期来看,本周可以期待美联储FOMC和英伟达GTC大会,看看鲍威尔能否提前放缓或停止缩表,以及老黄能否带来新的惊喜。但是拉长点,我们认为不要低估市场的敏感与脆弱,现阶段只需要一个坏消息就能把信心打下去。所以,我们继续维持对美股的低配与谨慎判断。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。