腾讯Q4:游戏广告现惊喜,联营利润超预期!

3月19日港股收盘后, $腾讯控股(00700)$ 公布了24年Q4以及全年财报。

翻看24年前三个季度的财报,腾讯完整展示了复苏回暖周期中大科技企业的新气象,一方面是收入端开源进一步加速,同时成本端也并不拘谨,重新开始投入周期,尤其是Q3提到的增加资本开支投入(AI方向),而另一方面利润端也开始奔放,不仅是前几年降本增效后费率降低,联营公司的利润以及投资收益也使得分母加速增长。

叠加当前的科技行业领衔的中国资产大反弹,市场正在进行重估和定价,短期内需要不同类型的投资者(从HF到LO)资金的接替,长期还是要看业绩增长的持续性,以及AI时代能带来的新增量。

腾讯对股东的回报一向慷慨,24年全年回购超千亿,同时计划2025年继续回购800亿港元(也就是单日3-4亿的水平),这不仅能进一步加强股东信心,也可能迎来与 $苹果(AAPL)$ 一样的长牛行情。

Q4业绩主要表现如下

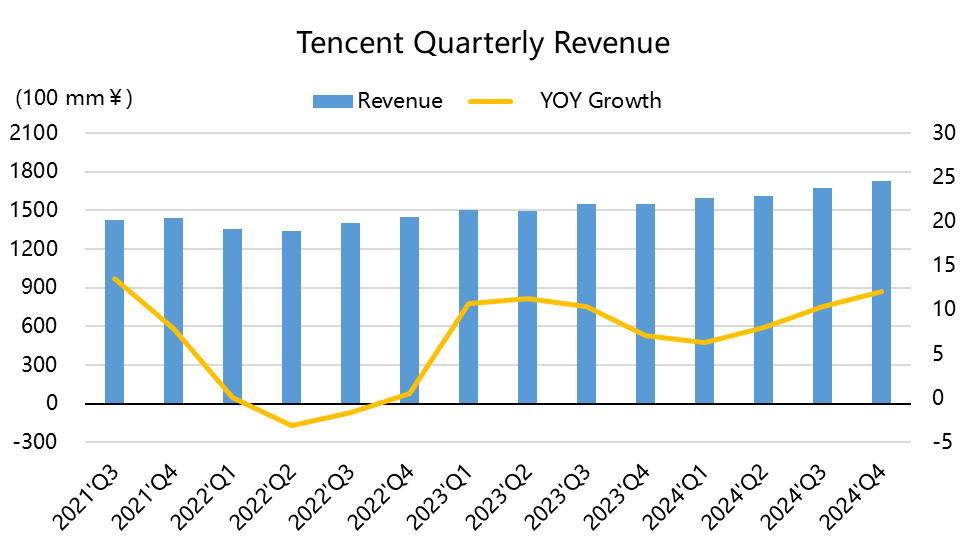

收入增速重回两位数(+11%),实打实的超预期,且超预期程度(Surprise)创过去两年最佳;

游戏、广告是两个主要的超预期板块,其中国内游戏受益于低基数以及游戏上升周期的释放,广告业务则是微信联盟广告效率的提升(引起几乎全行业的增长);而金融科技、社交网络则与市场预期基本持平,较好的是Q4理财和商业支持均有销量上升。

收入成本增长主要是游戏内容以及服务器带宽,虽然整体毛利率增速高达17%,但市场预期原本就不低,实际毛利率略低于预期(52.6%vs53.3%)。不过因为三大费率保持稳健水平,营销开支稳定在6%yoy,人力开支占比17%(AI方面的投入有所增长),所以整体经营利润(EBIT)虽然增速较高(+24%yoy),但实际上仍略逊预期(514.8亿vs520.6亿),但投资者应该不会过于计较。

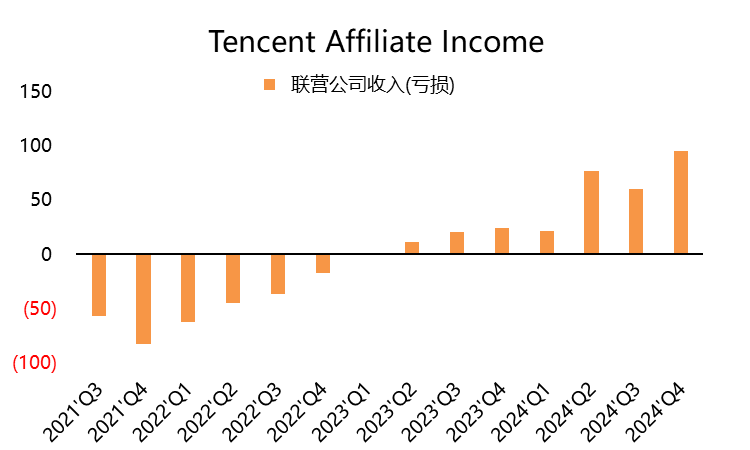

真正使得净利润爆发的是投资收益、联营公司的盈利(Q4达到92.5亿vsQ3的60.1亿vs23Q4的24.6亿),使得整体净利率达到29.8%(vs 预期的26.2%),当然利润率提升就可以进一步支撑估值。

以收盘价540港元算,当前TTM PE(算上Q4)降至25.9倍,以2025年的Forward PE来算是23.4倍,相比美股的Mag7仍然不算高。

投资亮点

游戏业务进入释放期,海内外游戏增速均回归。Q4的VAS整体增速14%(超整体增速的11%),主要贡献还是游戏,其中国内+23%,海外+15%(从上季的9%爬上来),Q3递延的趋势也早就说明Q4的反弹不会差,只是释放多少的问题;

国内游戏有23Q4基数较低的优势,所以增速跳涨也比较好理解,老游戏《王者荣耀》《和平精英》都表现相对稳定,《DNF》手游、《三角洲行动》也过了流水最高峰,未来大概率符合正常主流游戏的生命周期;未来重点仍是优秀的运营手段,来不断促活老游戏,例如《金铲铲》。

海外方面由于上个季度调整了递延周期导致略微不及预期,本季度恢复两位数增速(+15%),关键是看未来的留存率提的水平。

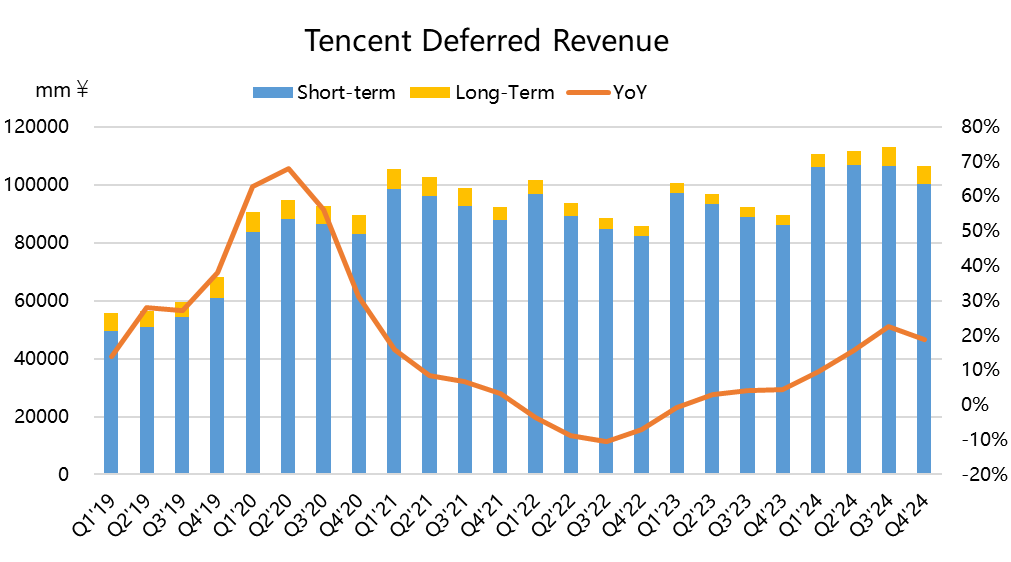

递延收入1001亿元,同比增速18%,但环比出现四个季度以来的首次下滑(-6%),未来1-2个季度的游戏收入目前仍有保障。

广告微信生态圈的重要性继续加强。广告业务收入350亿元,同比增长17.5%,甚至高出了Q3 0.5pct,超出预期10多亿的水平。

这部分市场的预期其实相对不充分,因为都在观察微信社交广告的增量天花板。Q3新上的微信小店、搜一搜已经成为Q4增量的来源,微信生态的商业化变现能力也被进一步证明,

由于Q1接入了DeepSeek,微信搜一搜的活跃度也进一步提升,现在各家(抖音、快手、小红书等)都在加强内部体系的搜索功能,也会通过算法来推更符合用户习惯的结果,因此

此外,媒体广告在Q4可能也止跌回升,尤其在购物季,商家、品牌间的竞争会更突出,也带来了季节性的增量。

整体营销服务的毛利率从去年的52%上升至53%。

金融科技业务同比增速+4%,好于上个季度的2%,这部分业务市场预期也没有放的很高,保持稳定,但金融业务仍面临大环境的考验。

其中占比最高的支付业务也是在线下支付活动的表现下有所企稳,但整体仍然并不能成为回暖。值得一提的是,微信支付宣布被纳入淘宝之后,并没有看到显著的增长,用户行为习惯也是非常重要的护城河(微信同理)。

拉动增长的已然还是理财收入,这反而说明目前大环境已然偏谨慎,趋向于保守的投资。整体可能需要再中国资产整体回升、对消费开始刺激之后,可能看到进一步的增长。

毛利率保持新高,但市场期待也高,因此略不及预期(52.6%vs53.3%),营销和管理费用保持稳定,但在投资方面的扩张步伐投资者乐意遇见。

营收成本主要是而游戏业务带来的内容投入,以及服务器带宽的增量,这部分的开支比市场预期的更高,但并不代表市场会“负面解读”它,因为当前投资者更乐意看到服务于AI的投资。

整体的运营利润在514.8亿,也略低于市场预期的520.6亿。

营业外收入支撑利润新高,联营公司单季近百亿,所以整体净利润大超预期。

联营公司的盈利在Q4给腾讯带来了92亿元,比去年的24亿元高了近4倍。

目前腾讯联营公司中,利润增长较快,或者利润额较高的,影响较大的公司,国内有快手、拼多多、同程、中国联通、贝壳、唯品会、富途等,海外有supercell、Spotify、Sea等等,这些公司在2024年经历了利润增长,因此也给腾讯提供了较大的联营公司利润分成。

资本开支的预期:Q4与AI相关的Capex达到390亿,预期2025年可能会超1000亿。具体要看电话会上的解释

估值水平

估值基础进一步提升。最终Q3实现Non-IFRS归母净利润553亿元,同比增长30%,但是因为联营公司利润占了比较大的部分。如果看调整后的EBITDA的639亿元,同比增速则为18%,但也高于收入增速。

由于近期中概股这波行情已经将腾讯的股价推升至540港元,以3月19日收盘价540港元来算,

若是调整后的EPS,估值TTM PE的从的27.7倍,下滑至25.9倍,

从Forward PE(NTM)也就是2025年的EPS预期来看,估值为23.4倍,相比美股的Mag7仍然不算高

另外,在股东回报上,与2024年整体回购+分红超1440亿港元相比,腾讯在2025年的回购预期在800亿(也就是单个交易日4亿左右),同时加码了股息410亿,因此整体也有1210亿,说明腾讯自己也觉得股价可能也不太会深度回调。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 申子晨·03-19按非国际准则利润2227亿来算20.5倍pe点赞举报

- Inmoretion·03-19腾讯离前高真的不远了,现在真不敢上车了点赞举报

- niuniu688·03-20有理有据,分析的中肯点赞举报

- 高芬卡FD·03-19牛逼!!💰📈点赞举报