七年前的155亿豪赌:新丽传媒为何成了阅文集团的“甜蜜负担”

记者丨宁晓敏

实习生丨于飞

出品丨鳌头财经

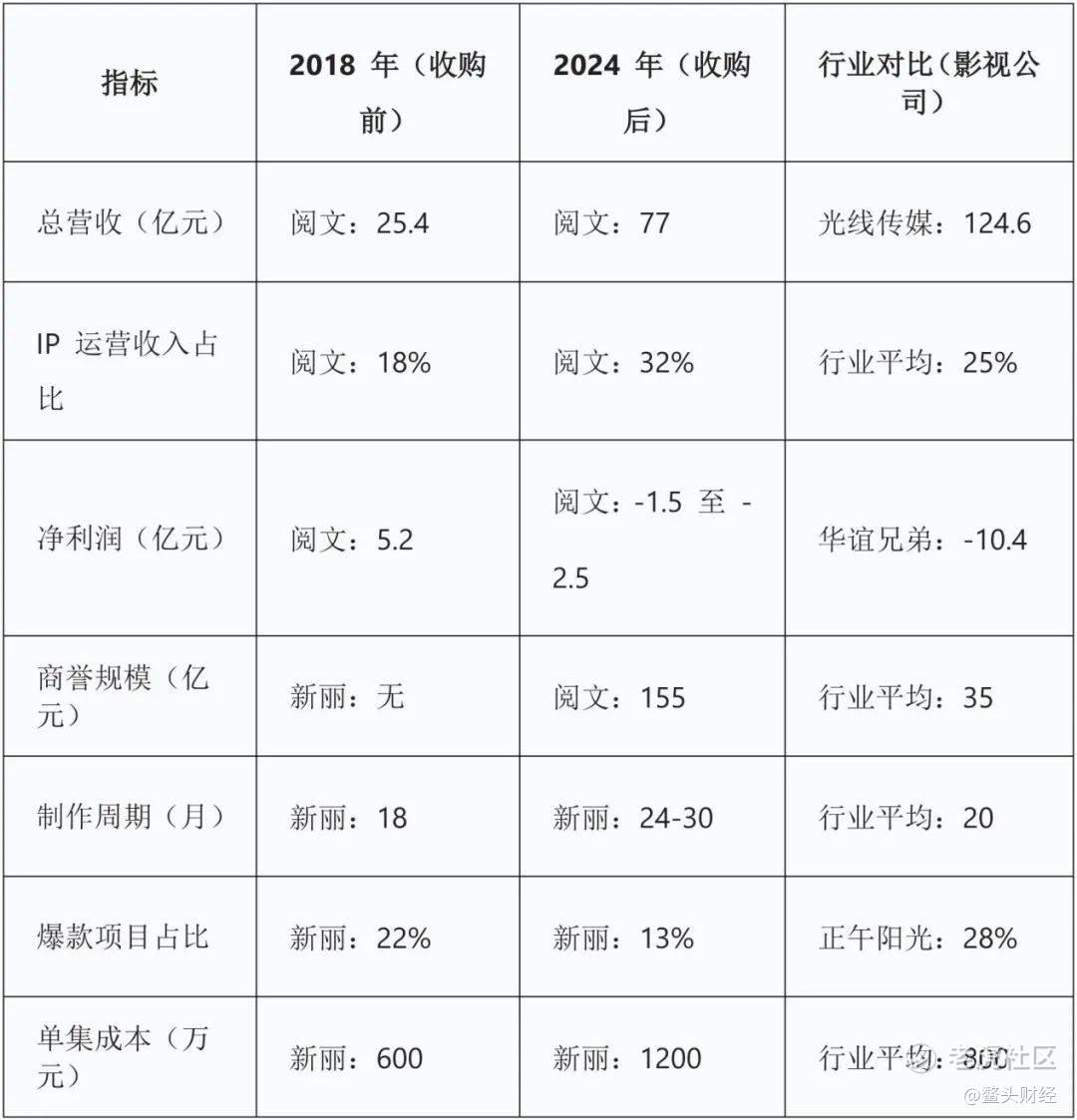

3月18日,阅文集团(00772.HK)发布2024年度财报显示,营收81.2亿元,同比增长15.8%,2024年经营亏损3.36亿元,受新丽传媒商誉减值影响,归母净利润亏损2.09亿元。

此前,阅文集团就曾发布的盈利预警,预计全年净亏损1.5亿至2.5亿元,财报中显示,新丽传媒在2024年实现净利润3.4亿元,终于完成了2020年调整后的对赌协议(2020-2024 年累计净利润目标)。尽管这一成绩标志着对赌周期的最终达标,但其盈利能力仍未达到预期,导致阅文集团对其计提了10.5亿至11.5亿元的商誉减值,这一数字占阅文中期净资产的近6%,不仅折射出影视行业的高风险属性,更暴露出阅文IP生态战略的深层矛盾——新丽传媒既是其突破增长天花板的核心引擎,也是业绩波动的主要来源。

短暂的生态蜜月期

2018年,阅文集团以155亿元收购新丽传媒的动作,被外界视为腾讯泛娱乐生态闭环的关键落子。彼时,新丽传媒已历经四次IPO失败,其27.64%股权被腾讯以33.17亿元收入囊中仅5个月后,阅文便通过现金与新股结合的方式完成全资收购。这一交易不仅绕过了影视公司上市难的门槛,更将腾讯系的IP开发能力从网文源头延伸至影视制作终端。

2024年上半年,新丽传媒主导的影视项目成为行业现象级事件:电影《热辣滚烫》以34.6亿元票房登顶年度冠军,剧集《庆余年 2》《与凤行》《玫瑰的故事》分列云合数据播放量前三,腾讯视频热度均突破3万。其中,《庆余年 2》创下腾讯视频历史最高热度值34389,并成为Disney+平台播放量最高的中国大陆剧集。这些爆款直接带动阅文版权运营收入同比大增73.3%,达22.5亿元,首次超越在线业务收入(19.4亿元)。

新丽传媒的价值不仅在于影视端的爆发,更在于其对IP全产业链的激活。以《庆余年 2》为例,剧集热播期间,起点读书App专区流量破亿,原著付费阅读量增长38倍,相关卡牌GMV突破2000万元,盲盒销量超20万只,形成 “影视反哺网文、衍生拓展价值” 的闭环。这种模式使阅文版权运营收入占比从2018年的不足30%跃升至2024年的53.7%,充分验证了 “网文-影视-衍生” 生态的可行性。

行业分析师指出,影视行业的估值逻辑正在重构。传统“IP+流量”模式遭遇监管趋严与观众审美迭代的双重挑战,《庆余年》系列虽保持热度,但衍生开发的边际效益递减。新丽传媒2024年主动收缩中小项目,聚焦头部内容的策略,短期内将加剧成本压力,长期则面临内容同质化风险。

七年之痒的“甜蜜负担”

作为阅文IP影视化的重要载体,新丽传媒近年主动收缩项目规模,聚焦《庆余年2》《热辣滚烫》等头部内容,导致制作周期延长(如《庆余年 2》耗时5年)、成本攀升(2024 年内容成本同比增 25.6%)。尽管《热辣滚烫》单部电影贡献票房34.6亿元,带动阅文版权运营收入增长73.3%,后续项目如《异人之下》票房未达预期,加剧了市场对其盈利能力的担忧。此次商誉减值的直接导火索正是新丽传媒的盈利预期下调。

此次减值本质也是阅文对影视业务风险的“技术性出清”。影视行业马太效应加剧,新丽传媒作为主出品方的爆款率仅13%(2018-2024年),且收入高度依赖单部作品。例如,2024年上半年新丽传媒10.5亿元收入中,《热辣滚烫》贡献近半,而下半年仅有《大奉打更人》等少数储备项目,增长后劲显然不足。

从数据可见,收购后阅文IP运营收入占比显著提升,但净利润受商誉减值拖累。相比之下,光线传媒通过参投《哪吒之魔童降世》等项目,2023年净利润达24.6亿元,显示出轻资产模式的灵活性。慈文传媒(《花千骨》《楚乔传》)的IP改编成功率高达35%,而新丽传媒则因过度依赖头部项目导致抗风险能力下降。

自2018年收购后,新丽传媒依托腾讯的资源,实现了跨平台联动,帮助阅文掌握从内容创作到影视制作的全链路主导权。然而,其高波动性持续拖累业绩,2023年新丽营收下滑22.37%,净利润下降9.48%,直接导致阅文版权运营收入跌至历史低位;2024年虽因《热辣滚烫》反弹,但长期依赖爆款的模式难掩风险。并且在影视行业整体收缩、监管趋严的背景下,新丽传媒既是阅文的突破口,也是业绩的 “甜蜜负担”。

阅文也有苦衷

2023年5月,阅文集团创始人程武卸任CEO,由侯晓楠接任。新管理层确立了“作家生态优化、IP产业链深耕、商业化能力升级” 三大战略方向,但仍面临多重挑战:付费与免费阅读双轨模式尚未理顺,用户增长与内容成本平衡机制待探索;影视业务面临制作成本攀升与收益波动加剧的双重压力;作家服务体系升级与商业化能力提升的资源分配矛盾凸显。

随着在线业务天花板显现,免费阅读平台(如番茄小说)抢占市场,阅文在线业务收入连续下滑(2023年降9.5%,2024 年上半年微降2.2%),付费用户增长停滞(880万),ARPU下降,传统优势被削弱。新丽传媒虽从“量产”转向 “精品”,提升了IP稀缺性,但周期延长导致收入确认延迟。

阅文在IP开发效果上取得了突破,但在免费阅读冲击下,阅文付费用户规模虽企稳于880万,ARPU却降至31.7元,低于行业平均的35元。此外,影视行业政策监管趋严、成本攀升,与正午阳光、柠萌影业等头部公司争夺优质IP的竞争加剧,非自有IP采购成本高企,也进一步挤压了利润空间。

2020年,新丽传媒曾因业绩不达标计提37亿元-47亿元商誉减值,2024年再次减值,显示市场对其盈利稳定性的质疑。但不可否认,新丽传媒的战略价值对阅文至关重要。未来,阅文需在爆款持续性、成本控制和IP出海之间找到平衡,将短期阵痛转化为长期竞争力。

阅文集团与新丽传媒的6年纠葛,既是中国泛娱乐产业高速扩张的缩影,也是行业转型阵痛的典型案例。从战略协同到数据对比,再到困境反思,这场收购揭示了IP开发的核心矛盾:短期资本逐利与长期内容培育的冲突、工业化生产与艺术创新的平衡、全球化野心与本地化能力的落差。未来,阅文若想突破困局,需在管理层稳定性、工业化体系建设及原创内容投入上实现根本性转变,否则,商誉减值的达摩克利斯之剑将始终高悬。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。