炒股的秘诀,就是超配会涨的股票:乐信Q4财报解读

这几年我的中概组合与中概指数发生了很大分歧,用行业黑话说,这叫超额收益。我是如何做到与指数峭削的偏离度,那笑靥如花的阿尔法,标准化预制菜里夹带的私货,避开主线、另辟蹊径的专心掏兜?

——我下的料很浓油赤酱、一眼可辨,就是超配了互金行业。

生意好赚钱,忍不住不投资。互金三头,乐信、奇富、信也,一直大逻辑都是:估值极低、困境反转、消费复苏、面色冷峻的无情的赚钱机器。多年来我每季必追,而股价并不辜负我一往情深。诸位可以先看看互金三家 两年以来的走势:

这收益回报可以说是涌泉相报。从长期投资人的回报来看,目前三家里是乐信涨得最多,原因是他家困境反转的难度系数最高,早几年乐信一度就像老俞一样“曾走在崩溃的边缘”,所以也让市场把预期差拉到最满——悲观者预期是下一个趣店并还拿到了股票定价权,但后来的现实却是乐信顽强中兴;我只能说彼时彼刻市场线性外推的思维习惯,事实证明,错到离谱。

不过这些都随风而去,牛股错过也就错过;2024年也已过去,我们向前看2025年,谈谈乐信以及互金行业展望。

一、2025年政策展望

首先互金行业在政策面上有三个利好,对行业有屁股后吹大风的助推效果:

第一,据“零壹智库”不完全统计,截至2024年9月,全国网贷公司一共只有152家,头部玩家不超过20家;而当前政策不允许新设互联网小贷公司,所以这个行业天然有监管壁垒,有天堑,新玩家进不来。

第二是,我引用一下——“发展保障上,政策“加大对扰乱市场秩序、侵害金融消费者权益等行为的联合惩处和打击力度”…….乐信在监管指导下,积极与司法机关紧密协同、运用AI等技术监测线索、建立多维度风险预警机制,有效打击金融黑灰产、保障消费者合法权益”。这是行业清朗。

第三是国家金融监督管理总局发文件,风险可控前提下加大个人消费贷款投放力度,给居民消费再加加杠杆,刺激消费大盘。加大对批发零售、住宿餐饮、文化旅游、教育培训、健康养老等消费服务行业的信贷投放,云云。

这三个利好彼此有环环相扣的逻辑嵌套:第一个利好是政策壁垒新玩家进不来,第二个利好是在壁垒里扫掉坏规矩的老玩家与灰黑产,第三个利好是加大对行业内优质玩家支持力度。丝滑套环下来,是对业内头部合规玩家的利好组合拳。好风猛吹屁股,助力老汉推车。

二、2025年乐信管理层展望:利润要给他释个放

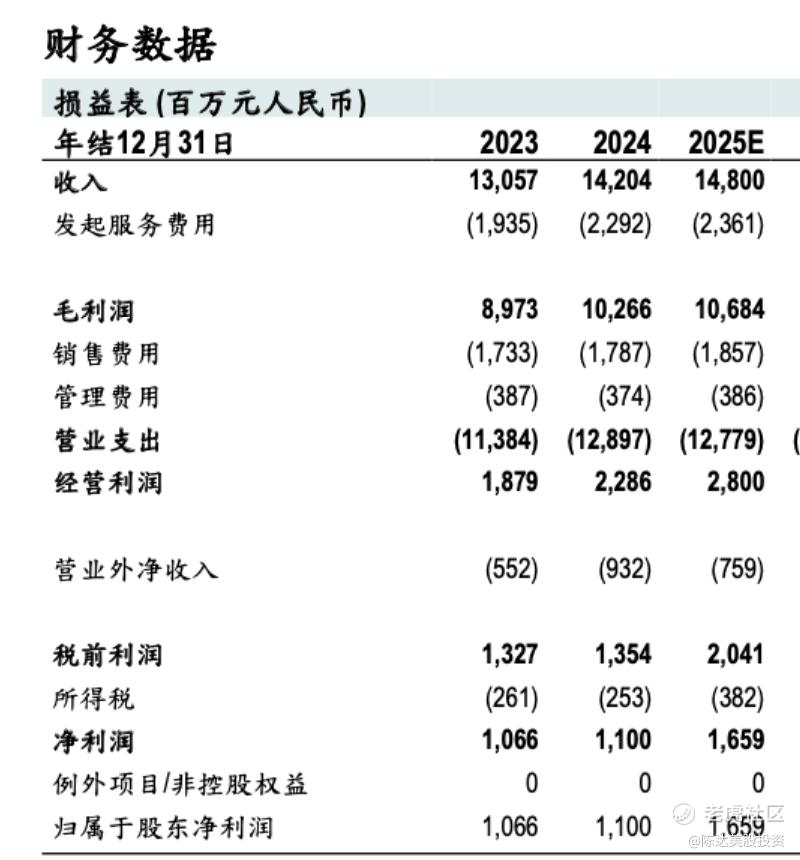

(数据来源:公司资料)

几家里面对比,乐信一直take rate不高,财报上表现出净利润率不高。这有很多原因可以吐槽,比如资产质量不太稳定、风控模型一直在调整等等,这槽一直也没少吐。不过这次财报,Q4利润同比大增32.5%,环比也快速恢复,Non-GAAP EBIT利润4.6亿;这就让乐信对2025年展望乐观许多,管理层对2025年的指引是利润大幅增长(具体没说多少——但反正2024年的基数很低,四季度分别是2.82亿、3.07亿、4.09亿、4.6亿,一共14.58亿)。总之就是2025年有信心提高take rate,而以目前乐信那一衣带水的take rate来看,上升空间也确实挺大的(继续吐槽哈哈)。

你看,2024年收入同比上升(上涨8.8%)、毛利上升(cost of sales降低了19.3%),资金成本同比下降35.6%,运营效率大抵持平,小学加减法告诉我们,这利润应该释放吧?——但是居然比2023年的18亿要少,主要失血项目就是我之前强调的“融资担保衍生工具和贷款的公允价值变化” (Change in fair value of financial guarantee derivatives and loans at fair value),这块损失是风险拨备,是资产质量下降的直接开支。而乐信2025年利润能放大幅增长拉一拉,这一块开支就是最要拿下的塔山——主看风控与资产质量进一步改善。

除了对2025年的净利增长颇有信心,乐信也把分红比例从目前(截止2024年模)净利润20%提升至2025年的25%,赚10块钱,分红2.5元。

三、那么问题来了,如何提升利润率?

简单地说,最重要的是提升资产质量、持续改善风控;第二稳住规模,稳住topline;第三资金成本进一步降低,而精细化运营的效率进一步提高。

1. 提高资产质量

乐信股价为什么能够从底部翻了十番上来,近来更是月线七连阳,我认为最大功臣就是风险指标改善。

乐信在新增与存量资产在追踪指标上,一般除了互金公司常规披露的90天逾期率,FPD30等指标,还自愿披露了FPD7、全量资产入催率等指标趋势,让我们能更全面的理解乐信的资产质量。

这里先厘清一下概念:

90天逾期率= 借款客户在贷款到期日90天后,仍未归还本金利息客户,所占比例。这个代表存量资产质量。

FPD30=First Payment Delinquency 30 = 公司放款后到第一个还款日,借款客户开始发生首次逾期,30天内未还。这种是一期都不拖拉、最干脆的直接违约。态度非常差,性质恶劣。这个可以代表新增借款质量。

FPD7= 同上,30天改成7天。7天逾期可能是忘掉了,相对从轻,算是新增资产早期风险指标。

全量资产入催率= 入催率包括所有到期资产,在全量资产的比例。

乐信Q4的资产质量,新增资产早期风险指标FPD7环比下降约8%,FPT30+环比下降约9%,新增资产风险改善带动大盘(存量资产)风险下降,大盘资产入催率环比下降4%,90天逾期率环比下降3%。这几个关键风险指标,无论是代表存量资产质量的90天逾期率,还是代表新增借款质量的FPD30,都已经连续两个季度改善,说明新的风控措施有效果,资产大盘的质量在改善。不过由于老贷款的影响,在贷余额层面的风险指标,乐信与其他同业玩家还是有差距。

一方面通过加大优质客群的流入来优化资产结构,另一方面催收策略差异化、智能化催收工具等,从而保持新增资产和存量风险持续下降的趋势,比较好的情况下优质新增贷款占比增加,那么良币驱逐劣币,公司整体的资产质量会持续改善。

另外还有AI方面能力,乐信接入DeepSeek特别早,2024年5月引入DeepSeek V2。AI工具层面智能化风控能干些什么——比如通过策略机器人、决策实验室,来辅助策略决策更精准更高效;通过智能分案、催收助手,做催收工具的优化,提升贷后整个用户生命周期服务效率和管理效率。

总之,通过风控,控制住了“Change in fair value of financial guarantee derivatives and loans at fair value”,也就控制住了take rate。

2. 规模么稳住就很ok了

目前乐信规模,在贷余额1102.7亿元,一个季度(Q4)促成贷款519.6亿,Q4营收36.6亿元。

这个盘子已经够大,我们说了take rate 如果能向奇富这样在余额上做到一个综合6%的一个take rate,这就是60亿了,比起现在14亿,画面已经美太多,股东们血脉要偾张。所以我觉得乐信2025年的策略是稳住,规模方面用不着着急摊大饼——目标是保持规模稳定。一是提升效率,优化获客渠道,深耕优质客户; 二是强化合作加强与合作伙伴、金融机构、以及优化自身普惠金融、消费电商的生态。

我认为规模大小其实没那么重要,规模内部结构化的改变,优质资产对于原来一些坏资产的替换,良币驱逐劣币,这个比较重要。

3. 经营效率与技术

这些是老生常谈了,乐信也一直在做,针对不同风险客群升级差异化定价策略,同时提升数据成本使用的ROI,优化催收成本率,改善提升盈利能力。

这里涉及到一些技术层面的东西——借助人工智能大模型,进一步提升效率和准确性模型层面:提升针对不同客群和场景的核心识别能力,比如,通过流失模型更精准分级预警客户流失,以便后续匹配差异化的挽留策略;通过竞争性模型识别用户的核心需求,辅助提升offer竞争力,提升优质获客和潜客激活;通过生存模型预测用户全生命周期价值,帮助运营团队实现运营资源的精准投放等。技术上的事,我连代码都不会写自然也并看不太懂,我们到时候直接看结果如何。

4. 资金成本会继续走低

如果你大盘资产质量能显著改善,现在市场最不缺的就是钱,金融机构会排队来找你,给你成本最便宜的资金。乐信资金成本连续6个继续保持下降趋势,Q4环比三季度下降26个BP。2024年全年资金成本累计下降超200个bp。而资金成本总额,由于表内放款成本的急剧下降,从2023年的5.14亿下降到2024年的3.26亿,同比下降了36.5%。

资金成本的下降是盈利水平提高的一个驱动因素。资产质量提升,货币政策宽松,那么资金成本必然会继续下降,这是个良性循环。另外乐信今年也会扩大ABS发行规模,ABS可以进一步拉低总体资金成本。

四、结语, 未来股东回报的来源与估值

今年起分红比例从20%提升至净利润的25%,如果利润确实增长,管理层继续加大分红,那么股东的直接回报就会双击。如果管理层2025利润指引可以实现,加上乐信目前PE仍偏低(见下面计算),乐信股价上涨、分红收益增加、分红比例提升,多重收益,股东就会很喜闻乐见。

假设能看到风控改善、资产质量改善、盈利显著增长——我认为没那么难,因为利润基数低,起跳难度不大——我们假设2025年Non-GAAP净利润能比2024年同比增长40%(由于本来就偏低的take rate和扭转的风控颓势),目前乐信大概就是8倍的2025年市盈率水平(注意这里用的是Non-GAAP净利,不是Non-GAAPEBIT)。乐信的优势是盘子大、深耕久,劣势是take rate低,如果劣势能够追上优势,净利润起量是大概率的事。

利益披露:作者持有 $乐信(LX)$ 多头仓位;

本文不构成任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这篇文章不错,转发给大家看看