1.中国科技股(以$KWEB为代表)最近比纳斯达克 100 指数高出 2 个标准差,而去年同期则高出 2 个标准差。过去$QQQ也曾出现过这种超卖情况,但在接下来的一年中,它的表现仍强劲,涨幅达两位数,胜率为 100%。

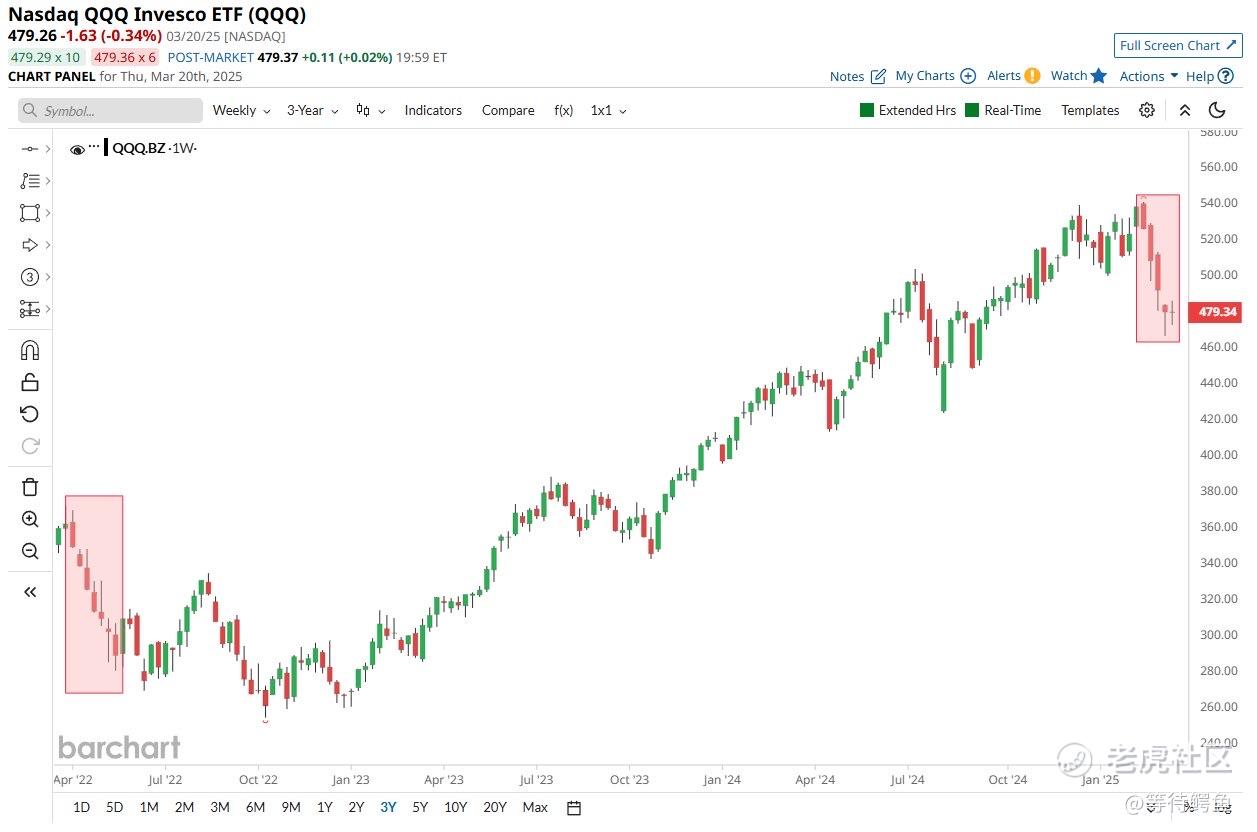

2.纳斯达克$QQQ有望连续第五周下跌,创 2022 年 5 月以来最长跌势。

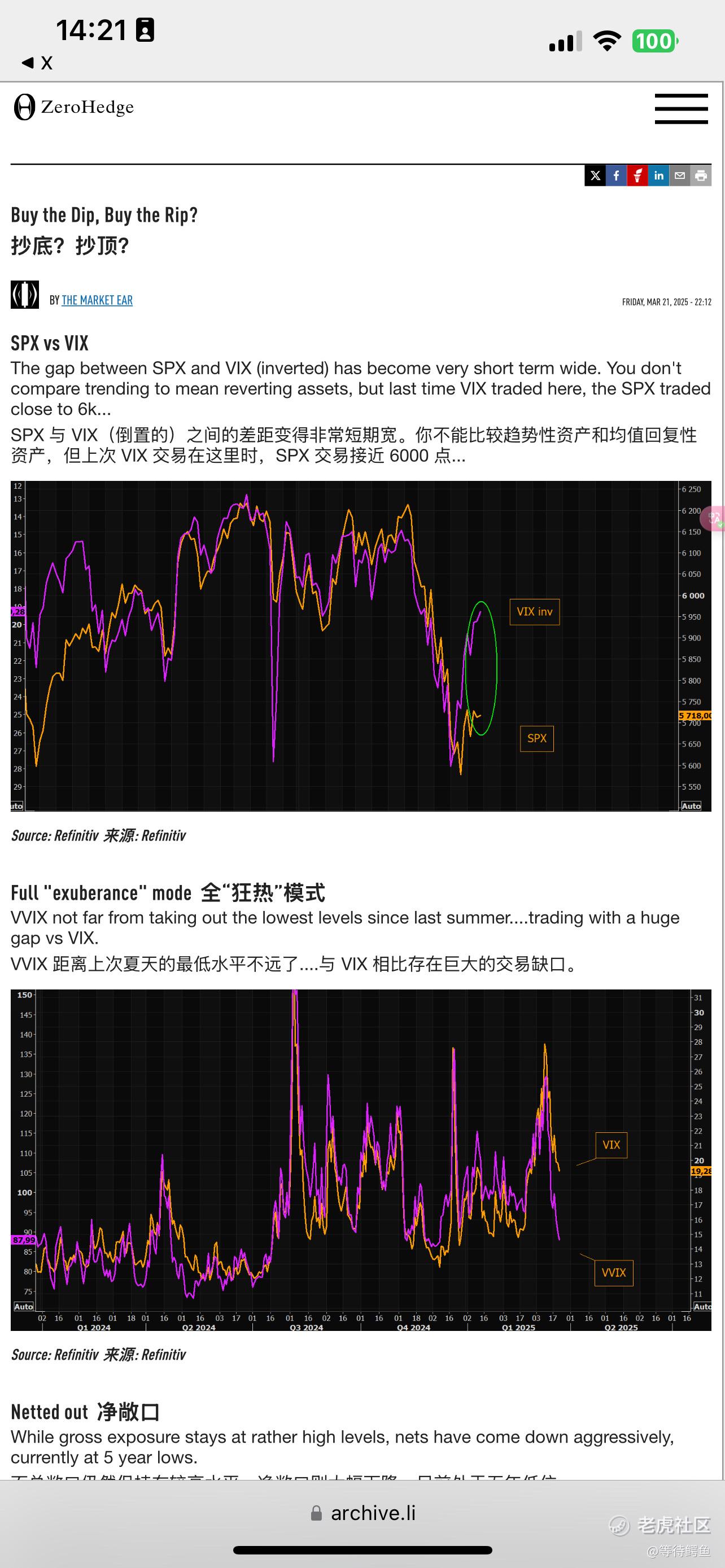

3.VVIX 衡量的是 VIX 期权本身的隐含波动率,也就是“波动率的波动率”。VVIX 接近去年夏天的新低

1. 市场平静但暗藏不确定性

如果 VVIX 很低,表明市场对 VIX 的波动预期较低,通常与市场整体的低波动环境相关。然而,如果 VIX 仍然高于 VVIX 的相对水平(即交易缺口),这可能暗示市场当前对标普 500 的短期波动预期仍然存在一定“恐惧”或不确定性,但这种不确定性尚未扩散到对波动率本身的预期中。换句话说,市场可能处于一种“表面的平静”,但交易者仍在为标普 500 的潜在波动性支付溢价。

2. 交易策略的信号

VVIX 和 VIX 之间的缺口有时会被交易者用作潜在的交易信号。例如,当 VVIX 相对较低而 VIX 较高时,可能表明 VIX 期权的隐含波动率被低估。这可能为某些交易者提供机会,比如通过买入 VIX 期权来押注未来波动率的上升(如果他们认为当前的 VIX 水平会持续或加剧)。反过来,如果 VVIX 上升而 VIX 下跌,可能会预示市场即将进入更平稳的阶段。

3. 低 VVIX 的均值回归可能性

VVIX 的历史平均水平通常在 90 左右(具体取决于时间段),而夏季的最低水平可能远低于此。如果 VVIX 目前接近去年夏天的最低点(比如 70-80 左右),市场可能预期这种低波动率状态不会持久。根据波动率的“均值回归”特性,VVIX 可能会在未来某个时候回升,尤其是在外部事件(如经济数据发布、地缘政治紧张或财报季)触发市场波动时。

4. 与去年夏天的对比

去年夏天 VVIX 达到低点时,可能对应着市场相对稳定的时期(例如标普 500 的低波动或持续上涨)。如果当前 VVIX 接近那一水平,但 VIX 仍然较高,可能表明当前市场环境与去年夏天有所不同——潜在的风险或不确定性(如利率变化、政策预期)正在推高 VIX,但尚未完全反映在 VVIX 上。

VVIX 接近去年夏天低点且与 VIX 存在巨大交易缺口,可能意味着市场当前处于一种矛盾状态:对标普 500 的短期波动有一定预期(VIX 较高),但对波动率本身的剧烈变化预期较低(VVIX 较低)。这可能是市场平静表象下的潜在机会或风险信号。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。