腾讯2024年财报:抢占AI入口,舍我其谁?(上)

之前有关腾讯的文章,感兴趣的小伙伴可以看看:

《“憨憨”的腾讯,背后是万亿的市值和伟大财富的增值!》

《请收:一份有关腾讯的量化分析报告(上)》

《请收:一份有关腾讯的量化分析报告(中)》

《请收:一份有关腾讯的量化分析报告(下)》

《腾讯:或已走出“黄金坑”》

在今年1月份,腾讯上美国国防部黑名单时,我曾预言:

《腾讯:或已走出“黄金坑”》

而正如文章所说——想不到,竟然预言得如此精准!

看图说话,美国国防给了我们一次精准的抄底机会。

符合巴菲特老爷子说的:别人贪婪我恐惧,别人恐惧我贪婪。

不过,我得承认,这里面运气的成分占比不小。

对于腾讯,尽管我已经持仓多年,也是重仓躬身入局。

但客观来说,依然心生畏惧——

因为腾讯太大了!

即便跟踪多年,也不敢说对社交、游戏、广告、音乐、支付、商务等等业务都了解得足够彻底。

所以,借着这次腾讯的24年财报公布,我们一起来深入看下腾讯:

一、竞争优势

腾讯的自由现金流在销售中的占比,常年在20%以上。

要知道,如果一家公司在这方面的占比在5%左右或更多,你就找到一个印钞机器了!

所以,腾讯的价值自然不必多言。

而24年我们可以看到——

自由现金流占比相比22年和23年更进一步,达到了近40%,创历史新高!

腾讯的营业利润率在21年-24年间,可谓经历了大起大落:

21年的营业利润率48.49%,22年19.98%,23年26.28%,24年31.52%。

24年营业利润率持续回升,不过24年的营业利润率依然不及过去数年的平均值34%。

而毛利率40%以上是具备某种竞争优势的——

纵观腾讯多年来的毛利率,是一直高于40%的。

同时,在24年达到52.9%,成为近8年以来的最高值。

而净利率均在15%以上,也证明腾旭长期以来的经营活动良好。

24年的净利率达到29.76%,尽管比去年高,但仍不及20-22年的30%

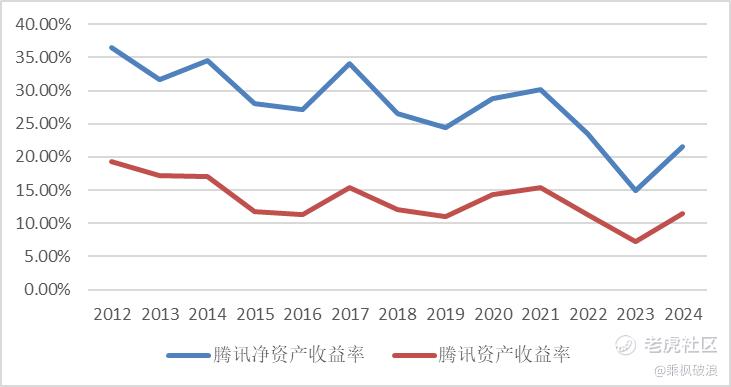

资产收益率均超10%,净资产收益率在15%以上,24年更是回归到20%以上。

而且,还是在低杠杆的情况下达到这一数值。

种种迹象表明,腾讯财务数据在2022年-2023年的低迷后,开始复苏。

同时,腾讯具备一定的竞争优势。

只是,这种竞争优势是啥呢?

大家都知道,微信连接了十亿人。

按照布鲁斯写的《竞争优势》书里说的:这属于【需求侧的竞争优势】。

备注:这本书写得很好,我已经看过2遍,建议大家有空读下。

详细拆分的话,有:

① 消费者习惯

就像不少抽烟的会固定抽某个品牌的香烟,或者就爱喝茅台酒一样。

微信、游戏、音乐、金融不仅仅只是习惯,更是高于习惯。

②转换成本过高

就像我们公司合作的律所,随着对公司掌握的情况越来越多,我突然间说换一家,代价是很高的。

同样的东西体现在软件,如果一旦熟悉,再切换别家需要新的学习成本。

而腾讯的网络效应,十亿人看上去十亿人,实际上是更多的相互连接。

父母、朋友、爱人、孩子都在微信上,更何况还有种种聊天、朋友圈的记录,让迁移的成本变高。

而除了以上两点,我认为,腾讯还有其他的竞争优势:

企业拥有很多的投资公司,并且企业处在其中的中心位置,将带来控制优势和信息优势,这对企业的财务活动至关重要。

简而言之,这是一种生态优势。

拥有用户习惯、双边网络效应构成的高粘性,以及强大的生态圈,让腾讯的护城河真的足够宽(范围多)、足够广(业务多)、足够深(连接多)。

尽管如此,我们还是要问一个更核心的问题:

这种竞争优势会持续多久?

就腾讯从社交、游戏、支付、商务、娱乐、电商等全场景的深入,以及这些场景的连接,用当年马爸爸说过的话,并不为过:

拿着望远镜也找不到竞争对手。

但是,对另外一位马老板,似乎不是这样。

尽管腾讯已经足够强大,但在近期对AI的疯狂投入,以及架构的变革,说明——

腾讯的野心不止于此。

下篇文章,我将详细分析腾讯的成长性和收益性,以及其他财务指标。

感兴趣的,欢迎关注。

如果你想要直接获取,有关腾讯的投资建议。

请在公号内回复:腾讯估值,来获取。

敬请期待吧~

往期精彩回顾

PAST HIGHLIGHTS

《所有准备进入股市的人请注意!》

《腾讯:或已走出 “黄金坑”》

《苹果:被小瞧了!》

《TCL科技:浅谈TCL科技2023年三季报》

你是否看好腾讯的未来表现?(单选)

你是否看好腾讯的未来表现?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。