腾讯2024年财报:抢占AI入口,舍我其谁?(中)

之前有关腾讯的文章,感兴趣的小伙伴可以看看:

《“憨憨”的腾讯,背后是万亿的市值和伟大财富的增值!》

《请收:一份有关腾讯的量化分析报告(上)》

《请收:一份有关腾讯的量化分析报告(中)》

《请收:一份有关腾讯的量化分析报告(下)》

《腾讯:或已走出“黄金坑”》

《腾讯2024年财报:抢占AI入口,舍我其谁?(上)》

腾讯财报一出,大部分人都拿营收和净利润展开分析。

但在我看来,这是片面的。

无论比较同比还是环比,都只是近几年时间节点的对比。

比如,如果只是比较23年和24年,腾讯表现良好,但这只是局部的视角。

达里奥在《原则》中说,要看大的周期。

所以,真正要看懂腾讯,必须要站在足够长的时间节点上。

下面,我们就从第二个维度-成长性与收益性来进行详细解读。

二、腾讯的成长性

如果只是看柱形图,会觉得腾讯的营收以及净利润又创了新高——

营收相比去年同比增长8.41%;

净利润额外显眼,增长了68.44%!

但看线形图,明显可以看出,腾讯的营收增长率逐年下降——

从2022年到2024年,腾讯的营收增长率从双位数增长变成了不足10%。

没办法,腾讯太大了!

从2012年的438亿,到现在的6600亿,腾讯增长了15倍!

但如果在未来十年,再增长15倍,达到万万亿,这不现实。

不过,净利润的增长率让人惊喜——

我们能看到一条陡峭的、近乎直线的攀升。

但是,捉到麻袋——

尽管相比去年增长68.44%,但不要忘了22年、23年的净利润增长率分别是-16.27%、-38.79%。

所以,不是今年的腾讯多么多么优秀,而是前两年的数据太差劲。

不可忽略的是,腾讯的净利润1940.73亿依然没有达到21年的2248.22亿的历年最高值。

以及,从十年平均增长率来看,腾讯已从30%的高增长回到了20%的时代。

所以,尽管净利润增长率增速不错,但依然难说是否后期会减缓。

还是那句话,腾讯太大了。

万亿巨轮的体量,让高速增长时代难以为继。

除了图中所示数据,还有:

游戏业务共1977亿元,本土游戏收入1397亿元,同比增长10%;

国际游戏市场收入580亿元,同比增长9%。

除了营销服务业务,其他的增长均未超过10%。

而营销服务收入的增长主要得益于:

广告技术的升级,以及视频号、小程序、搜一搜、小店等业务驱动。

值得注意的是——

2024年,腾讯为微信小店打通公众号、小节目、视频号、搜一搜等多个入口,形成统一的微信电商生态。

这直接导致,2024年微信小店GMV达到2023年的1.92倍,订单数量增长了125%。

在财报后的电话会上,腾讯总裁刘炽平表示:

送礼是未来基建的一部分,小程序商店对腾讯而言是一个长期战略方向。

由此可见,多入口、多场景以及各部分的连接、流动组合而成的生态,将成为后续腾讯的主流打法。

不再以单兵(业务)作战的视角审视腾讯,以及长期构建生态平台,是对腾讯业务增长的重新定义。

备注:财报会上提到,腾讯会继续耐心地构建微信生态系统和平台,并将其视为一场马拉松,而不是短跑。我们相信,在这条道路上腾讯可以走得很远、很久。

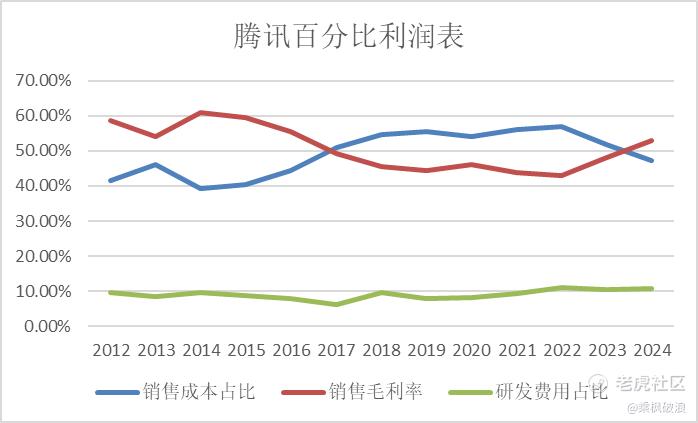

三、腾讯的收益性

再看腾讯的百分比利润表——

图中可以明显看出,销售成本下降,毛利率提升。

研发费用占比在近三年已达10%以上,证明了腾讯研发投入的决心。

从经营现金流净额/净利润、资产负债率,以及应收账款和营业收入增长率等数据来看(在此不表),腾讯是真金白银赚钱的,业务是健康的。

只是,腾讯现在面对的是众所周知的问题——

全面拥抱AI,豪赌未来,能否赌赢?

观看腾讯的现金流量表——

23年:经营现金流>投资现金+筹资现金;

24年:经营现金流-投资现金-筹资现金=-401.6亿元。

这意味着,腾讯从减债分红的“奶牛型企业”,开始向“项目前景决定企业未来”的方向上转变。

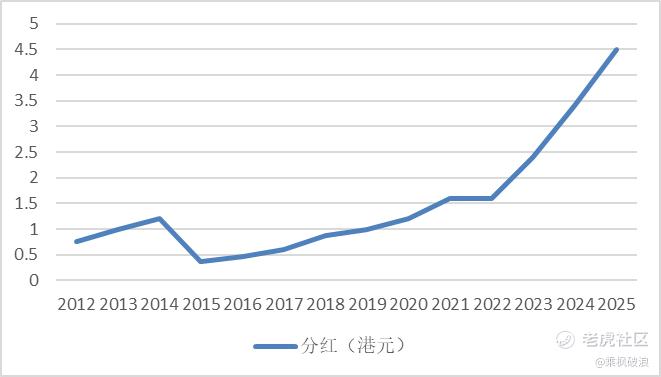

当然,充足的现金流,腾讯是必备的——

在公布的2025年分红计划后,我们看历年分红,腾讯依然还是乐于同股东分享收益。

别忘了,腾讯在24年还大把掏钱进行了回购。

只是,押注AI的前景能否真的如腾讯所愿?

下篇文章,我将详细分析腾讯这一问题。

感兴趣的,欢迎关注。

如果你想要直接获取,有关腾讯的投资建议。

请在公号内回复:腾讯估值,来获取。

敬请期待吧~

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。