霸王茶姬IPO将至:高端茶饮赛道跑出的全球化样本

技术驱动的现制茶饮领军者

霸王茶姬(Chagee Holdings Limited)作为中国高端现制茶饮赛道头部品牌,以"让世界年轻人爱上中国茶"为使命,构建了覆盖中国32个省级行政区及海外市场的6400家门店网络。

截至2024年底,其单店月均GMV达51.17万元,单店月均销量突破2.5万杯,展现强劲的运营效率。

公司通过自主研发的智能制茶设备和数字化管理系统,实现产品标准化率超95%,门店出杯效率较行业平均水平提升40%。核心产品线茶拿铁系列贡献91%的GMV,头部三款产品占比61%,形成极具辨识度的产品矩阵。

核心产品:主打茶拿铁系列,2024年91%的GMV来自招牌产品,前三大单品贡献61%,显示产品集中度高,需关注持续创新能力。

技术驱动:通过自动化制茶设备和数字化管理(“五在线”体系)提升运营效率,单店月均销量25,099杯,标准化程度高,但技术维护和升级成本可能影响利润率

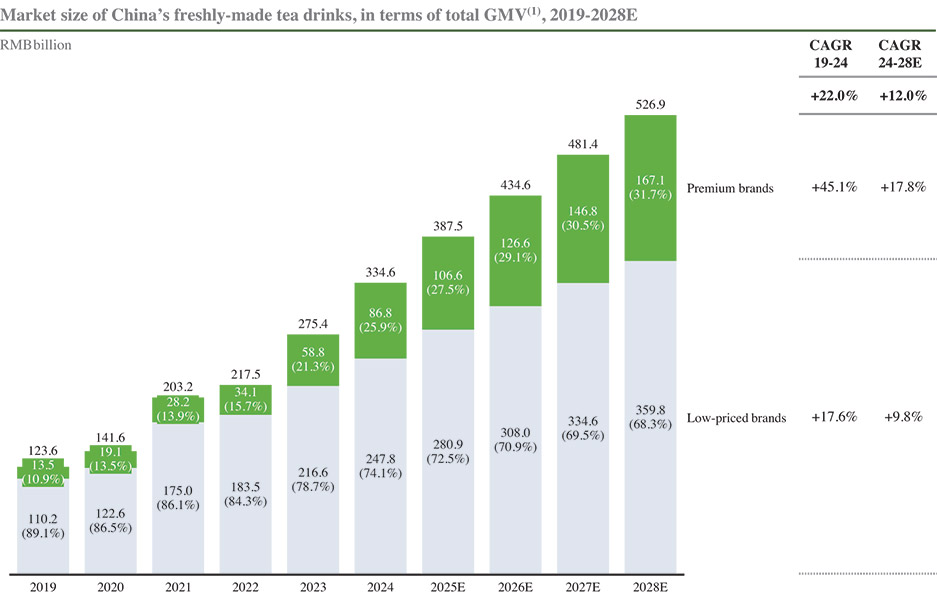

行业定位:高端化浪潮中的领跑者

据艾瑞咨询数据,中国现制茶饮市场规模2024年达2727亿元,其中平均售价17元以上的高端细分市场占比25.9%,增速是整体市场的1.8倍。

霸王茶姬以29.5亿元总GMV(2024年)位居高端赛道首位,市占率达10.8%,且保持173%的年增速,显著高于行业21.7%的平均水平。

全球化布局构成差异化竞争优势。其156家海外门店主要分布在东南亚、英国等高潜力市场,单店坪效达国内门店的1.3倍。通过"茶拿铁+文化符号"的产品策略,成功将东方茶饮与西方咖啡文化融合,海外市场复购率达45%。

财务数据:高增长背后的盈利蜕变

收入与利润增长

净收入:从 2022 年的 4.9 亿元(人民币,下同)大幅增长至 2024 年的 124.1 亿元,年复合增长率(CAGR)达 397%,主要得益于门店扩张(2024 年门店数 6,440 家,较 2023 年增长 83%)和单店销售额提升(中国门店月均 GMV 51.2 万元,同比增长 188%)。

净利润:2022 年净亏损 9,070 万元,2023 年扭亏为盈实现 8.0 亿元,2024 年进一步增至 25.1 亿元,盈利能力显著改善。

毛利率:从 2022 年的 48.3% 提升至 2024 年的 63.2%,主要因产品结构优化(高端茶拿铁占比 91%)和供应链效率提升。

现金流管理

经营活动现金流:2024 年净额达 24.3 亿元,同比增长 180%,反映主营业务现金流健康。

净现金储备:截至 2024 年底,净现金为 31.4 亿元(约 4.3 亿美元),为门店扩张和研发投入提供支撑。

资产负债结构

资产负债率:2024 年为 67.3%,较 2023 年的 64.2% 略有上升,主要因应付账款和合同负债增加(加盟业务扩张导致预收款增长)。

流动比率:2024 年为 1.3 倍,短期偿债能力基本稳健

关键运营指标持续优化:

单店日均人工成本下降37%至580元(2022-2024)

供应链集中采购占比提升至82%,原材料成本率压缩至28.7%

数字化系统使加盟商库存周转天数降至11天,优于行业均值25天

技术壁垒:重构茶饮产业的"数字基建"

公司累计投入3.2亿元打造的"五在线"系统(产品制作、消费者关系、供应链、门店生命周期、支付)构建竞争护城河。智能制茶机实现8秒/杯的出杯速度,误差率控制在0.5%以内;AI销量预测系统将原料损耗率降至4.3%,较行业降低60%。

1770万小程序会员构成私域流量池,用户月活达420万,30岁以下客群占比78%。通过"茶饮+社交"的运营模式,单会员年消费频次达14.2次,客单价提升至35.6元。

风险与挑战:扩张中的平衡术

尽管优势显著,但作为投资者仍需关注:

加盟网络管理:万家级门店规模下的品控挑战

海外拓展:地缘政治对供应链的影响

现金流动性:子公司未分配利润达18.7亿元,但受制于中国外汇管制

食品安全:快速扩张中的质量监控压力

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。