建发控股美凯龙后首份财报:治沉疴用猛药,“3+星生态”战略陆续落地

(统计局官网)

2024年,我国各类房屋竣工面积同比下降27.7%,商品房待售面积增长10.6%。地产销售数据走弱使得下游家装、建材需求萎靡。美凯龙等家居公司切实感受到了刺骨的“寒气”。

不过我国古籍《淮南子》里提到“塞翁失马,焉知非福”,极低的预期带来了冰点的股价,大股东建发股份对美凯龙全方位的“改造”正循序渐进的开展,建发的“猛药”正逐渐对美凯龙的“沉疴”产生正面效果。

一、家居卖场困境系行业共性问题,美凯龙资产负债表处理审慎。

2024年美凯龙实现营业收入78.21亿元,同比减少了32.08%。美凯龙营收下行有受宏观因素冲击,家居卖场出租率下滑的因素,也有美凯龙为支持各类入驻的中小微企业(尤其是非家居新业态)发展,对部分商户实施了减免了租金/管理费的原因。

利润方面,去年美凯龙归母净亏损29.83亿元,扣非归母净亏损16.8亿元。而早在1月中旬,美凯龙曾预告“2024年归母净利润亏损23.3亿元至27.3亿元,扣非净利润亏损14.3亿元至16.7亿元”。美凯龙净利润小幅低于预告下限。

翻阅财报后,我发现减值金额增加是美凯龙净利润表现不及预告的核心原因。

(美凯龙2024年报)

美凯龙2024年共计提资产减值11.88亿元,与业绩预告中基本一致。

(美凯龙2024年报)

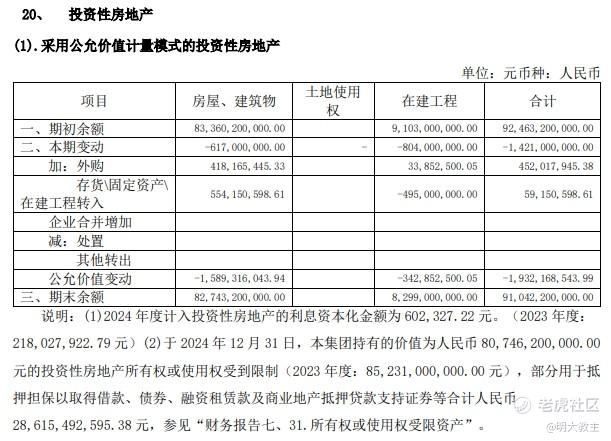

不及预期的点在于投资性房地产公允价值的下调。美凯龙此前预计“按公允价值计量的投资性房地产估值下调逾14亿元”,年报中美凯龙“按公允价值计量的投资性房地产”公允价值变动超19亿,“其他非流动金融资产公允价值”下降还将近1亿,导致公允价值负向变动高于预告。于是美凯龙净利润略低于预告下限,扣非净利润与预告差不多。

(中指研究院)

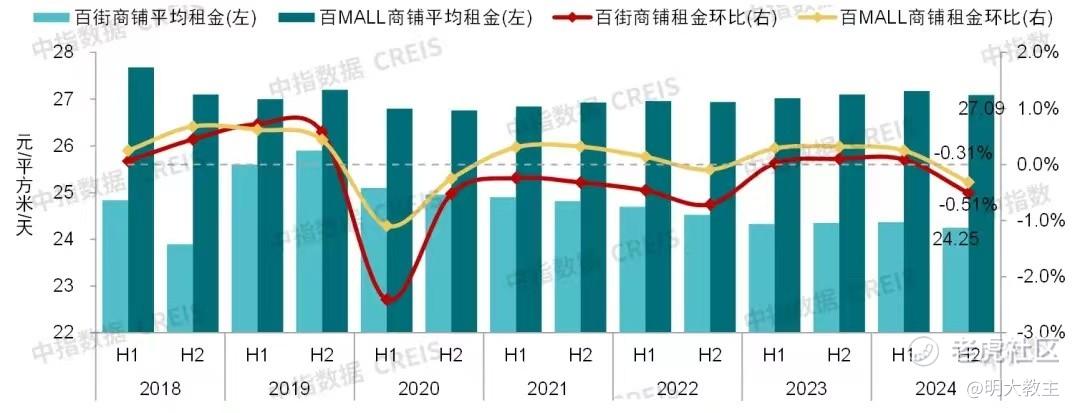

美凯龙持有/在建物业大多是CA,其公允价值与租金回报高度相关。据中指研究院调查,去年我国百MALL商铺平均租金降幅不足1%。

(中指研究院)

15个重点城市主要商圈写字楼平均租金降幅也仅1%出头。

(美凯龙2024年报)

考虑到美凯龙大多投资性房地产均位于一、二线城市的核心商圈,以及去年期初美凯龙投资性房地产公允价值约924亿,2%(19.2/924)左右的公允价值降幅是合理的。

美凯龙2024年出现大规模减值/公允价值变动系原大股东红星控股未及时调整经营策略所致,建发股份“用猛药治沉疴”后美凯龙资产质量得到一定程度提高。

(美凯龙2024年报)

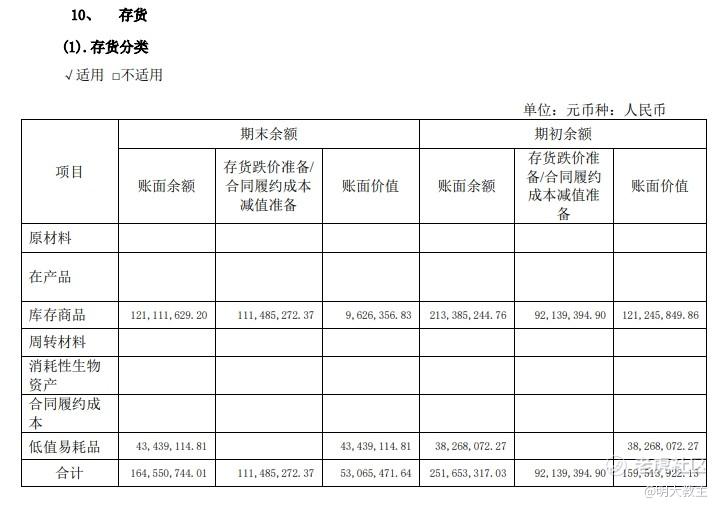

2024年末美凯龙存货只余5300余万,且大多是低值易耗品,不大可能继续产生减值。

(美凯龙2024年报)

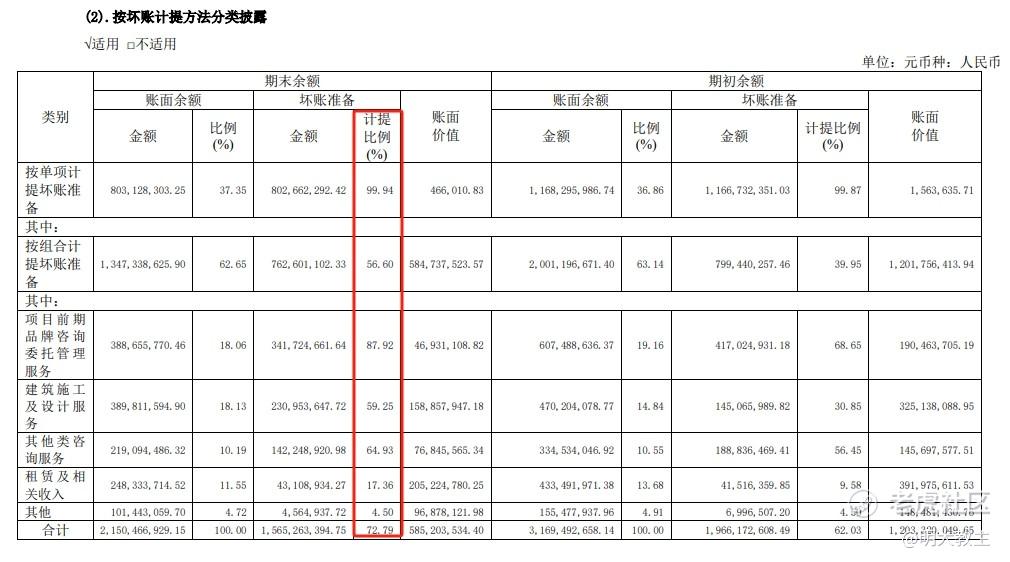

应收账款减值比例高达72.79%,后续安全垫也比较高。

(美凯龙2024年报)

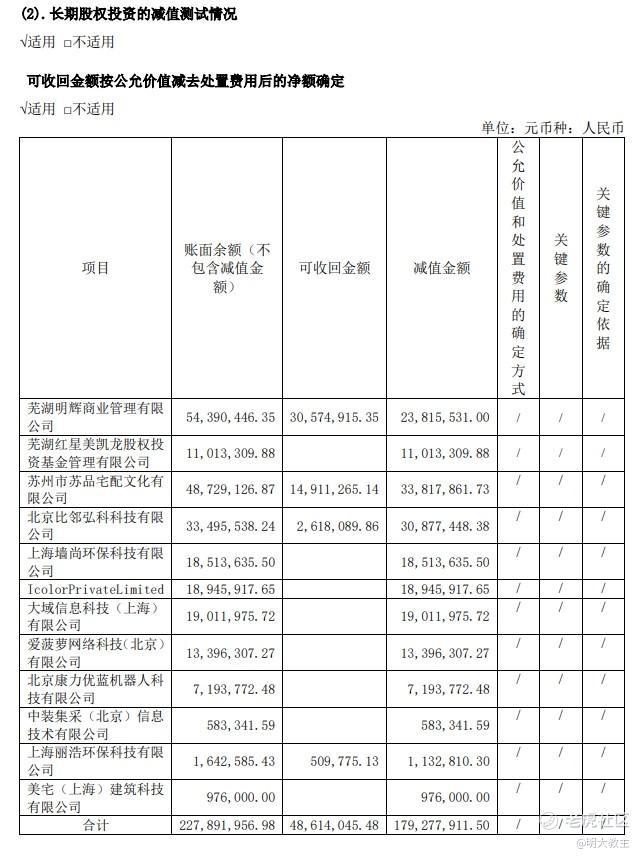

美凯龙长投股权也得到了高比例出清。

(美凯龙2024年报)

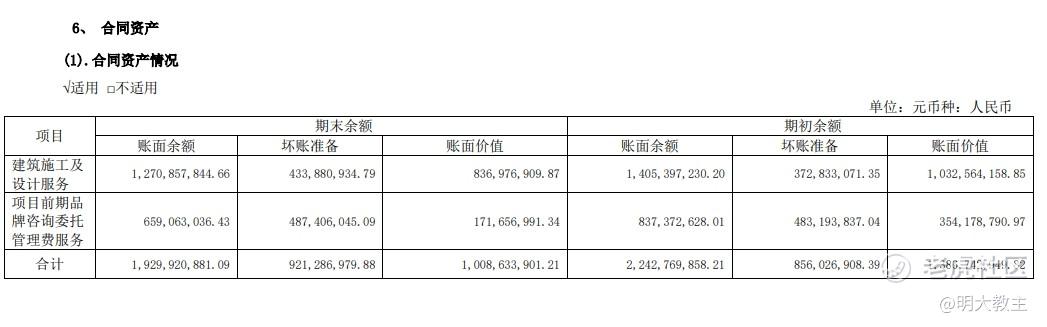

美凯龙去年合同资产仍有结转,期末账面价值还有10亿。考虑合同资产具有一定的递延属性,后续可能还会出现一定额度减值。

美凯龙的困境早已不是秘密,行业里其他的家居卖场过的也都不好。4年前刚刚升级改造的宜家上海徐汇商场年内再度闭店改造。居然之家去年前三季度关闭了14家门店,净利润也下滑36.42%。去年10月,居家之家改名居然智家,拟从传统家居卖场向智能家居体验中心转型。

面对巨大经营挑战,美凯龙同样积极求变。公司正携手大股东建发股份祭出以“3+星生态”为首的《估值提升计划》破局。

二、建发股份四大举措助力美凯龙走出至暗时刻。

美凯龙大股东建发股份2024年表示,建发将从资金助力、业务协同、“3+星生态”、家居出海四个维度为红星美凯龙提供助力。

资金方面,美凯龙预计今年与厦门建发融资租赁有限公司开展直接租赁和售后回租等业务,最高交易额度为6亿元。

业务协同方面,美凯龙与建发股份旗下的建发汽车成立合资公司建美汽车,负责新能源汽车板块的招商和运营。双方共同发布了3年内孵化出汽车业务新赛道、汽车业态总经营面积突破100万方的“3100规划”。

新能源汽车商场店通常面积在150平至200平方米之间,若按照150平方米计,在一线城市年租金约200万,面积大一些的可能要达到300万+。在二线城市开设新能源2S店也需要80-100万的年租金。

近年来主机厂纷纷节省开支,在商超2S店的选择上,它们既需要区位优势强、客流量大的商场,又希望能有符合年轻人口味的场域。而美凯龙全部商场都在一、二线核心城市,区位优势强;在执行“3+星生态”后,稳商、留商以及多元化战略将使得客流量回暖;建发汽车携手美凯龙打造的集汽车、潮玩、艺术于一体的多元体验空间—“汽车智能生态综合体π空间项目”在美凯龙成都佳灵商场率先发布,特斯拉、比亚迪方程豹、华为问界等多个品牌完成入驻。“π空间”相比于单一品牌独立2S店能够足不出户就看到更多车型,省去消费者四处奔波的烦恼。各主机厂也能够共享“π空间”,相较于传统2S店也能节省出不小的开支。

待美凯龙“3100”规划步入成熟期,假设美凯龙2S店租金800元/㎡,100万方全部出租的租金回报是96亿。若考虑CA租金承压以及不满租等方面,下调出租率至75%,也有72亿收入。

至2024年末,美凯龙已与25家车企在26个城市的美凯龙商场实现合作,经营面积16.4万平方米,面积同比增长6万平方米。

(中指研究院)

建发股份旗下建发房产是国内头部地产企业。2024年建发房产实现销售面积611.3万方,销售额1335.1亿元。2024年建发房产全口径新增货值868亿元,权益新增货值742亿元。建发房产在行业中的地位以及持续拿地周转对美凯龙家装业务有利。

美凯龙除可为建发业主提供个性化定制选装外,建发房产也能实现C端客户向美凯龙线下卖场导流。

按照建发房产75%房屋精装修,每平米成本1000元计算保守推测,建发房产精装修的需求大概是45亿。今年想必美凯龙会分得其中较大的蛋糕。

家居出海方面,建发股份的主业本就是供应链,其在全球超50个海外国家和地区都有公司/办事处,与170多个国家和地区都建立了业务关系。2024上半年,建发生活家电业务经营规模达到12亿元,同比增长74%。今年建发轻工继续代理美凯龙高端家电海外销售。

在卖场经营方面,建发股份也对美凯龙进行了细致而彻底的改造。

稳商留商方面。去年,美凯龙商户端推出“招商扣点合同”、“商户通”及“M+臻选设计师”三大产品。其中扣点合同推动了租赁业务从单一租金模式向租金与扣点并行的转变,共计覆盖26家商场、121家商户,累计收缴租金超492万元;商户通构建了品牌/商户专属服务平台,实现了2.52万商户合同签署、对账、 缴费及日常服务的一站式管理;M+设计师系统可辅助设计师更从容地开展工作,现已上线81家商场。今年美凯龙有望超额完成M+高端家装的百MALL覆盖。

续约履约方面。美凯龙完成了“招商电子合同”优化升级,2024年累计签署招商合同25233份,其中电子签约8470份,招商电子合同签约率为33.57%,确保了续签及促回款高效进行。

育商扩商是美凯龙“3+星生态”的核心。现美凯龙招商范围从家居延伸到家电、家装、餐饮和新能源汽车,辅以特色空间、时尚轻餐饮等新业态。红星美凯龙线下商场计划长期形成60%家居、15%电器、15%家装、10%新业态的全新格局,从原来较低频的家居建材消费场景逐渐切换到偏中频的消费场景。

2024年美凯龙与休闲娱乐、教育培训、体育运动、婚纱摄影、酒店、超市品类中的头部企业达成密切合作。去年美凯龙拓新对接40个新品牌,落地品牌12个。至2024年底,美凯龙新业态(含汽车、餐饮等)经营面积为91万平方米,同比提升28.6万平方米。

今年美凯龙计划对全国现有智能电器生活馆进行升级扩容,在原有高端智能电器的基础上,加大生活小家电、数码产品的引进;在已入驻的国内外主流高端品牌之余,加强二、三线电器品牌的引进。美凯龙电器生活馆还将配套餐饮、咖啡、电器服务中心、电竞游戏体验等功能模块,提升消费者购物体验。

假以时日,待客流量、单客留存时间提升后,美凯龙商场出租率也会随之回稳。

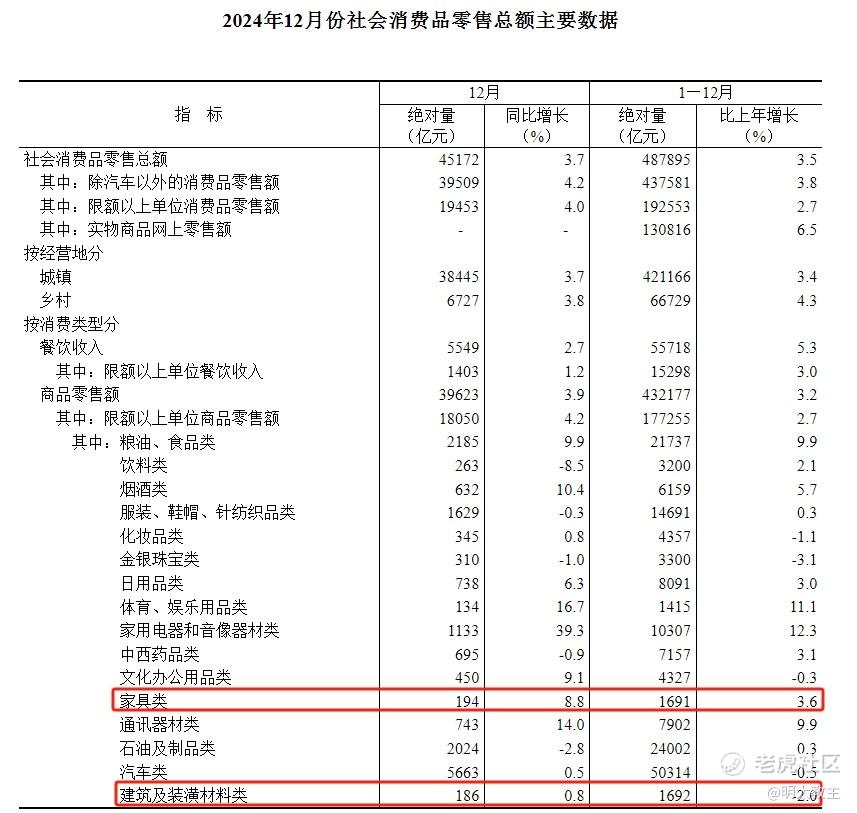

(统计局官网)

去年1-12月,我国家具类消费品受“以旧换新”补贴利好刺激,零售总额小幅增长3.6%至1691亿;家用电器全年零售额10307亿元,同比增长12.3%。随着今年红星美凯龙“3+星生态”战略的实施以及消费“国补”政策的落地,美凯龙线下卖场经营表现或优于去年。

三、“以旧换新”政策或有望成为美凯龙纾困契机。

去年7月25日,国家发改委、财政部发布《关于加力支持大规模设备更新和消费品以旧换新》政策,统筹安排3000亿超长期特别国债资金补贴消费者。

今年1月,商务部等6部门发布的《关于做好2025年家装厨卫“焕新”工作的通知》再次提出对消费者旧房装修、厨卫等改造、居家适老化改造所用物品和材料购置予以补贴。面砖、地板、墙板、集成吊顶等品规均在补贴范围之内。

3月17日,国务院办公厅等部门联合印发的《提振消费专项行动方案》也提到“推动家电、家装等大宗耐用消费品绿色化、智能化升级”。

(中金研报)

中金研报显示,政府补贴落地后我国家具零售、卫生洁具销售收入增长显著。截至去年12月13日,我国消费品以旧换新政策带动相关产品销售额超1万亿。2024年家装补贴政策拉动系数为1.17至1.75。

年报显示,美凯龙2024年四季度全国卖场以旧换新消费72.4万单,销售额66.9亿,中央补贴金额11.5亿,补贴占销售额17%左右,位于中金预测“拉动系数”的偏下沿。

(中金研报)

我想这主要是因为去年大多省份的家装、电器补贴政策落地时间在三季度(尤其是9月份后),四季度是部分地区装修淡季,于是补贴占美凯龙去年销售的比例并不高。而今年伊始高层就宣布“以旧换新”补贴延续,补贴对美凯龙家居、电器消费的促进效果将强于去年。

虽说线上电商渠道也能实现“以旧换新”的补贴申领、核销等操作,但大多想要薅补贴“羊毛”的消费者应该不会选择线上下单。一方面是家装线下卖场有样板间,展示效果和体验效果更好,更能吸引中高端消费客群。长期以来线上GMV只占家居销售总GMV的10%左右。另一方面如果线上下单的消费者退货时,政府补贴券并不退还。想要薅补贴羊毛的消费者,在美凯龙等线下实体店成交更为稳妥。

四、美凯龙盘活存量资产叠加建发全力支持,现金流困境或将有所好转。

2024年,美凯龙继续出清低效自营、联/合营卖场,经营现金流表现略有好转。

(美凯龙财报数据整理)

(美凯龙财报数据整理)

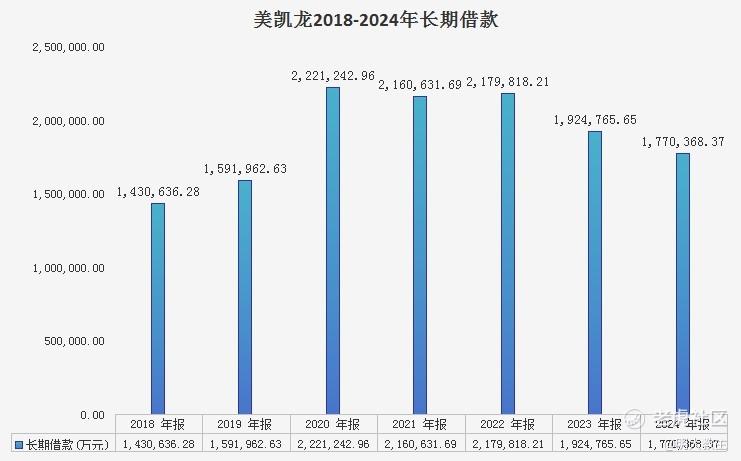

去年末,美凯龙短期借款同比减少28亿元,长期借款同比减少15亿元,有息负债水平得到初步控制。

建发股份控股美凯龙后,去年美凯龙资产负债水平与23年末基本一致,货币资金较23年末增加了8亿至37.95亿元。美凯龙偿还了期内每一笔贷款、到期债券,没有出现违约。

(美凯龙2024年报)

2024年末,美凯龙1年内到期的非流动负债为63.83亿元,较前一年91.35亿水平下降了27.5亿。货币资金对1年内非流动负债的缺口正在缩窄。

面对经营现金流短期困境,美凯龙一边盘活现有资产,增加融资渠道,实现低息融资替换;另一边美凯龙与大股东建发股份业务协同性将增长,有助于美凯龙造血能力的提升。

2024年初,红星美凯龙成功发行一单36.41亿元的CMBS(商业房地产抵押贷款支持证券)。11月8日,美凯龙公告拟将旗下的北京至尊MALL物业资产及位于山东省烟台的红星美凯龙建材生活商场共同作为底层资产,向合格投资者募集不超过27.5亿元资金,期限不超过18年。

去年以来,美凯龙还陆续与中国银行、建设银行、平安银行、民生银行等多家金融机构签署战略合作协议。近期,美凯龙通过申请4.8亿元银行借款置换德邦证券“无锡红星美凯龙家居卖场一号馆资产支持专项计划”资产支持证券,不但降低资金成本1.45个百分点,还延长借款期限约13年。

建发对美凯龙资金、业务协同、家居出海三方面助力短期就可见效,从上述测算的交易规模看,美凯龙将能够渡过现金流难关。

五、市值相对可比公司偏低,投资者应关注美凯龙二股东重组进展以及基本面变化。

$红星美凯龙(01528)$ 第二大股东红星控股的破产重整事宜也一直牵动着投资者的神经。虽然美凯龙与红星控股在业务、人员、资产、机构、财务等方面均保持独立,红星控股本次重整事宜不会导致美凯龙实际控制人变更,亦不会对公司日常经营及财务状况产生重大影响。但若红星控股重组落地,并引入有实力的长期投资者,美凯龙的经营预期也将改善(现红星控股重整申请已获得法院受理,但重组牵头方尚未确定)。

$美凯龙(601828)$ 目前总市值130亿+,其可比公司 $居然智家(000785)$ 现市值近260亿+,是美凯龙约2倍;居然智家PB 1.33倍,也是美凯龙0.29倍 PB的4倍以上!

28日盘中,美凯龙股价基本平开,后随指数下行小幅收跌1.3%,并未受净利润不及预告的影响,说明机构对美凯龙估值预期已至冰点。料随着美凯龙业绩、流动性的好转、红星控股重组的落地以及大股东建发对美凯龙经营质效全方位的赋能,美凯龙将逐渐度过“至暗时刻”。除非A股再现深度调整,否则美凯龙股价应不会再创新低(需注意的是,“3+星生态”全面落地需要时间,美凯龙短期业绩料以温和企稳为主,也难出现大幅反转的走势)。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。