高盛交易台:关注4月2日关税潜在的负面风险!

种种消息让投资人对关税政策的把握有些反复,但高盛的首席政治经济学家AlecPhilips在最新的报告中提出要关注4月2日关税潜在的负面风险,主要有两个原因:

1)美国政府官员明确表示,关税是谈判的“手段",会激励政府在一开始就提出更高的税率。最近加拿大和墨西哥的关税就是这种情况。

2)我们最近的调查显示,相信互惠关税的市场参与者平均预计互惠关税税率为 9pp。我们预计最初提出的税率将高于调查结果,可能接近市场参与者预期的两倍。Trump政府可以利用Emergency authority加征关税,但考虑到更广泛的关税增加影响更大,考虑到加墨的关税实施被推迟了,因此更广泛的关税实施也可能会更加谨慎。

新闻报道美国计划将在未来几周增加对铜进口的关税,早于我们此前9-11月加征关税的预期。更早的关税意味着关税加征前(假设5月)的运输窗口期更短暂,短期内预计4月的进口量将从正常的6-7万吨调升至20万吨以上,并在2Q之后开始以3-4万吨/每月的速度消耗库存。综合来看,下半年的LME供给短缺状态会缓解,我们维持对3/6/9个月LME铜价9600/1000/10700美金的预测不变,但价格可能会有短期的下行风险。

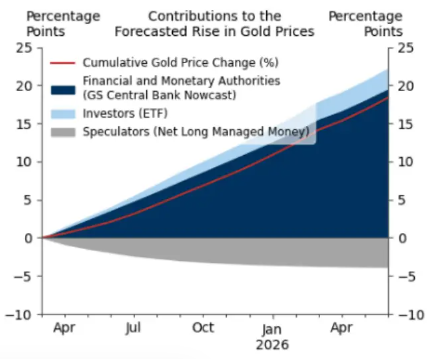

另外我们进一步提升2025年底对黄金价格的预测到3300美金,预计ETF导致的买入会持续支撑金价,同时亚洲的央行会在未来3-6年持续买入黄金,直到满足黄金配置的目标。风险点在于俄乌冲突的缓和可能带来投机盘的卖出,但我们认为这并不改变黄金长期需求的趋势,反而是更好的上车位置。

(高盛将 2025 年底的基准预测上调至 3300 美元 / 盎司,预计波动区间为 3250 - 3520 美元 / 盎司 )

(三个主要因素对红色金价预测线走势的贡献。从上至下这三个色块因素分别为:金融和货币当局、投资者交易型开放式指数基金、投机者净多头管理资金)

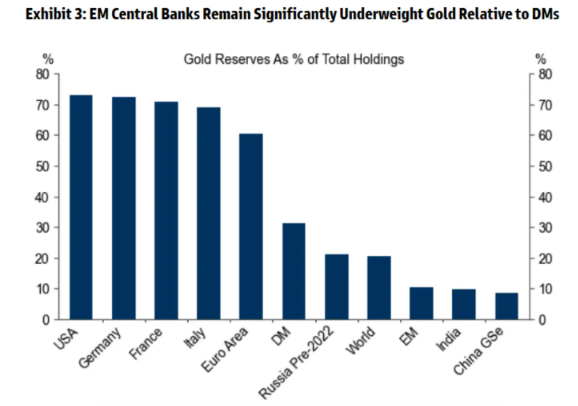

(新兴市场(EM)中央银行持有的黄金相对发达市场(DM)而言仍显著低配)

中国1 至 2 月工业利润大幅下降,但收入环比增长;此处为 3 月采购经理人指数(PMI)预览。鉴于近期中国出现的一些重要经济动态,我们认为 2025 年中国实际国内生产总值(GDP)增长 4.5% 的预测面临上行风险。

除了美国潜在的关税调整带来的影响外,我们认为全球不确定性加剧以及全球经济增长放缓,可能会拖累小型开放经济体的增长。因此,我们下调了对新加坡 2025 年实际 GDP 增长的预测,从此前的 3.4% 降至 2.8%

铜:我们取消做多 2025 年 9 月至 12 月铜期货价差的交易建议。尽管 2025 年第三季度是全球铜市场供应紧张的关键时期,但该价差无需再升至阻止向美国出口的水平。

原油:进一步来看,虚值的短期认购期权看起来被严重低估,这些期权非常适合用来表达我们的观点,即由于制裁和估值正常化,短期内油价面临上行风险 。

高盛最新评级为买入的港股清单:

蒙牛(2319.HK) :2024年核心OPM同比增长190+bps,稳健超越预期;评级为买入

中国电信(0728.HK):AI/云仍是主要增长关注点;四季度业绩符合预期;买入

敏实集团 (0425.HK):2024年下半年业绩分析:净利润好于预期但派息率低于预期;买入

信达生物(1801.HK):首次全年盈利;随着mazdutide获批,预计双支柱增长;买入

招商银行(03968.HK):股东回报备受关注,评级为买入

中国银行(03988.HK):净息差和手续费超出预期,但债券投资回报减弱,评级为买入

中银香港(02388.HK):4Q2424盈利优于预期;开始派发季度股息;评级为买入

各策略的表现情况如下:

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。