中国中免:业绩持续探底,转机要看这个信号!

3月28日晚间,中国中免 $中国中免(01880)$ 发布了2024年成绩单。

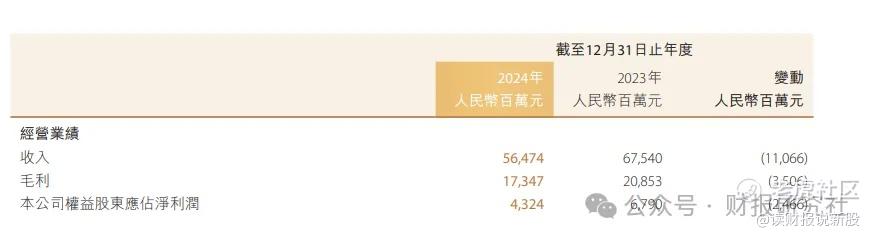

全年营收565亿元、同比下滑16%,净利润42.7亿、暴跌36%。

这份报告和1月预告的数据基本一致,但仔细拆解四季报和半年报的细节,我们发现了几个有意思的矛盾点。

一、四季度表现:比行业还差?

去年四季度营收135亿,同比跌了19.5%。这个跌幅比二季度(-22%)和三季度(-17%)的平均水平还差。

但同期海南离岛免税整体销售额跌幅已经从上半年的40%收窄到21%。中免作为行业老大,跌幅居然比整个市场更狠,说明它可能被竞争对手抢了地盘。

不过有个好迹象:虽然买东西的人均件数还在降(可能是打击代购的影响),但人均消费金额跌幅已经缩窄到-3%。

这说明消费者开始愿意为更贵的商品买单,比如奢侈品、高端化妆品,这对中免长期算个好消息。

二、业务拆解:有税业务成拖油瓶

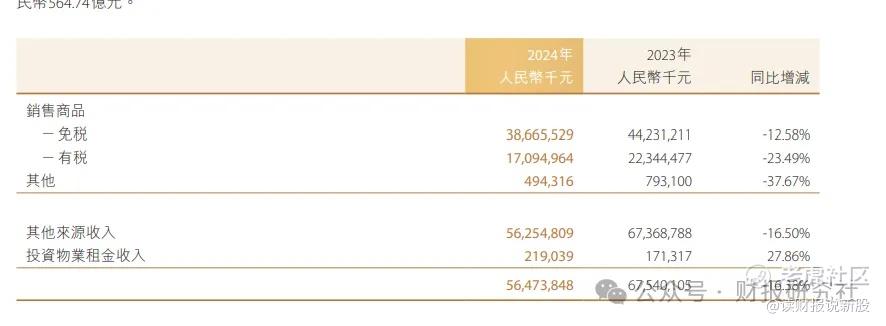

中国中免的收入分两块:免税店卖的大牌商品(免税业务)和普通商店也能买到的货(有税业务)。

去年有税收入跌了23.5%,免税收入跌了12.6%。

问题在于,有税业务占了总销售额的三成,它跌得狠,整体营收就难稳住。

更麻烦的是利润。

有税业务的毛利率从上半年的17%腰斩到下半年的9%,直接拖累公司整体毛利率从32%跌到28.5%。反观免税业务,毛利率稳稳保持在39.5%,几乎没波动。

说白了,有税业务现在就是“赔本赚吆喝”,什么时候能把这部分调整到位,可能就是业绩拐点。

三、免税业务:机场救了场子

虽然海南离岛免税还在跌(全年-28.5%),但中免的免税收入只跌了16%,全靠机场渠道回血。

北京和上海机场的免税销售额去年分别暴增115%和32%。随着国际航班恢复到疫情前的80%,机场免税还会继续回暖。

不过海南市场占大头,机场这点增量暂时补不上窟窿。

这里有个时间差机会:海南免税的销售额基数已经很低,2025年同比压力会减小。

如果机场免税能持续发力,再加上海南市场跌幅收窄,免税业务可能先于整体业绩企稳。

四、未来挑战:三座大山压顶

①出国购物分流:现在国际航班恢复八成,大家又开始去日韩、欧洲买买买,这对海南免税冲击明显。

②消费降级趋势:国内高端消费整体疲软,连茅台都卖不动了,奢侈品更得小心。

③国货替代冲击:完美日记、花西子这些国产美妆崛起,抢了雅诗兰黛们的市场份额。

短期看,国际航班分流的影响可能减弱(毕竟该出去的都出去了),但国货替代和消费降级是长期难题。

机构预测今年利润能反弹到60亿,但能不能实现还得打个问号。

五、黎明前的黑暗有多长?

中国中免现在就像个刚跑完马拉松的选手:疫情期间靠有税业务撑场面,现在反而被它拖累;而核心的免税业务在海南市场失血,好在机场渠道开始回血。

未来中免关键要看两点:

①有税业务什么时候止血(毛利率别再跌了);

②海南免税跌幅能不能随着低基数收窄。

股价方面,2025年对应30倍估值不算便宜,但消费龙头的溢价一时半会也不会消失。

站在当下看,2025年30倍PE的确不便宜,我们建议再等等

要么等估值杀跌至对应2025年21倍PE左右左侧杀入,要么等业绩回暖后右侧介入!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 尖沙咀啵嘴·04-01 11:45记得中免疫情那两年就很惨 现在竟然还很惨点赞举报