美股策略:波动率的妙用——从入门到放弃

如果喜欢我们的内容,可以关注微信公众号:M2M投研,获取更多优质内容。

添加作者微信Charlotte-YN21,可以加入聊天群一起观察市场。

炒美股的朋友会常碰到“波动率”这个词,尤其是在美股下跌的时候。在3月这一波美股下跌中,波动率最高飙升70%(年初至今)以上,做多波动率在今年一季度获利颇丰。所以,本文中我们来探讨波动率这个工具对美股投资的指导意义。本文主要解答以下问题:

1. 波动率是用来干嘛的?波动率真实反映市场吗?

2. 波动率是对冲股票市场下跌好用的工具吗?做多波动率适合应用在什么时候?

3. 除了对冲美股下跌,波动率还可以用于哪些策略?

1. 透过波动率看市场,是否是真实的?

最常见的波动率指数(VIX)是通过加权多个标普500指数期权的价格,来估算标普500期权未来30天的隐含波动率。

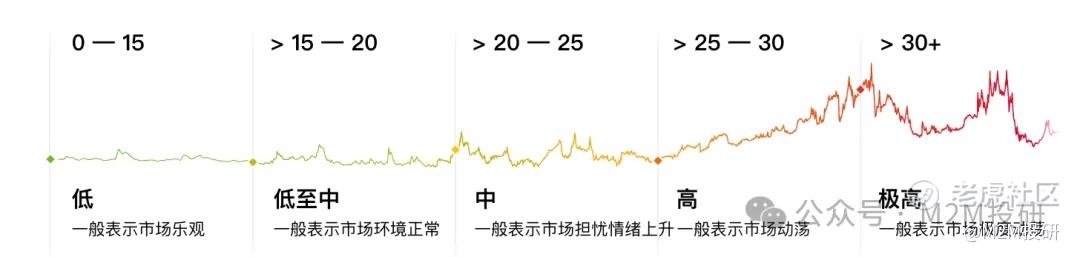

也就是说波动率指数是由期权报价计算所得,而期权的报价则反映了市场对未来波动率的预期。所以,VIX也常常被称为“恐惧指数”,用来评估市场风险和投资者情绪(如下图所示)。

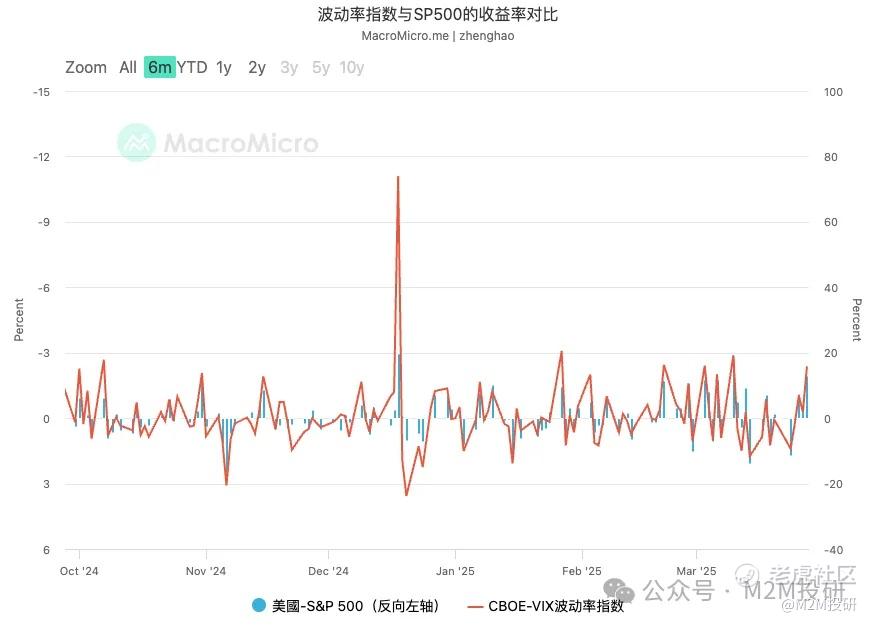

此外,拉长时间来看,随着每一次美股的下跌(下图左轴表示美股的跌幅),收益率总是表现为伴随其不断上涨,二者变动类似。因此,许多人喜欢通过做多波动率来对冲美股的下跌风险。

那么买多少VIX能对冲1单位的股价下跌?我们可以用β来衡量VIX对SP500的对冲效果(即反映1%的股票下跌带来多大程度上的波动率上涨)。回溯从2004年至今的日均回报,β稳定在-5左右的水平。也就是说,对冲1单位标普500的下跌,我们需要买入0.2单位的VIX。

2. 但波动率是一个好的对冲工具吗?

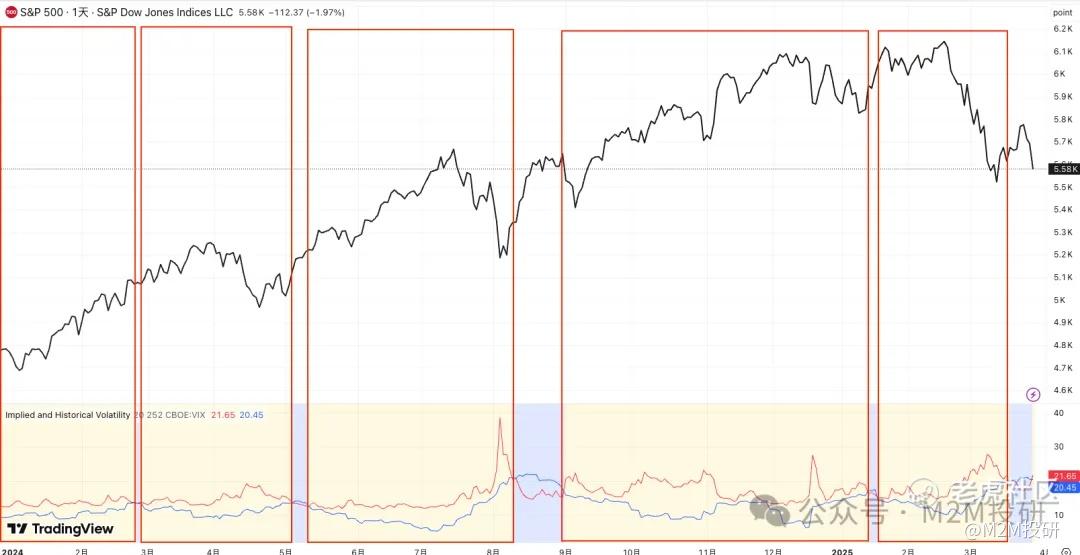

VIX可以对冲美股下跌,但要注意的是,波动率的上涨和标普500的下跌并非完全一致。如图所示,当3月标普500跌幅最大达到10%(YTD)时,VIX此时已经过了涨幅最高(+75%)的阶段,此时收益率已经下降至60%,换句话说,并不是股票越跌,VIX越涨。

还有些时候,标普500的波动很⼩,但VIX指数仍有较大变动,这种情况会扭曲β值。比如去年9月27日,标普500上涨0.13%,而波动率指数上涨10.34%,单日β达到了80。

另外,VIX和股指的涨跌也有非对称关系。在美股下跌时VIX的上涨幅度要比美股上涨时VIX下跌幅度大得多。也就是说,VIX更能反映投资者的集体恐惧,而非集体动物精神。

为什么会出现这种现象?因为VIX的波动是基于期权的报价和对未来30天估值变动的预期,因此在市场动荡时期,VIX虽然与实际波动相关,但也会受限于预期和投资者行为以及期权拥挤度和定价问题的影响,使得预测的准确性有限。下面我们来一一分析这些因素造成的影响:

2.1 投资者预期的影响

如果我们比较VIX的隐含波动率和SPX的实际波动率时,就可以发现,大多数时候,VIX所示的隐含波动率(下图,红线)往往大于标普500的实际波动率(下图,蓝线),反映了投资者的错误定价。

2.2 投资者行为的影响

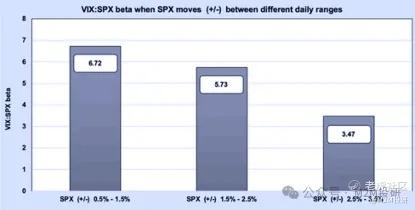

随着标普500指数下跌幅度逐渐变大,VIX的β值反而会下降。当标普500指数的波动幅度仅为正负1%左右时,β是最⾼的,随着波动幅度越来越⼤,β值逐渐降低。这也表现为VIX总是比标普的累计跌幅更早达到峰值。

在2008-09年⾦融危机、2010年闪电崩盘、2011年欧债危机以及2020年疫情冲击中也能看到类似的情况。在这些时期,SP500指数的单⽇波动⾮常⼤,但VIX指数在美股下跌后期的波动反而比较温和。

这一现象可以用交易者的行为来解释。在股市崩盘之初,伴随着对未来预期波动的恐慌情绪,投资者对前面⼏个百分点的股指下跌的对冲行为将会增加,做多波动率或者看跌期权的行为逐渐拥挤,VIX⾃然会对股指的下跌反应过度(表现为波动率飙升,β上升)。

但随着市场继续下跌,指数深度回调,市场参与者不会选择继续购买VIX做对冲,因为这就失去了资产头寸的偏向性,转而通过调仓或降低敞口进行防御。因此随着市场延续跌幅,VIX的上涨开始反应迟钝。随着VIX出现极值,风险得到了充分释放,表明市场当前已经充分对冲,股价反而可能会企稳并开启新一轮上涨。

2.3 期权拥挤度和定价问题的影响

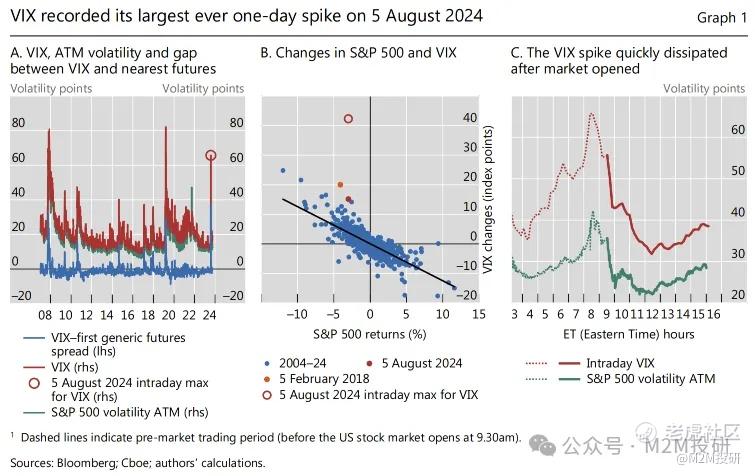

某些情况下,VIX相较于标普500(SPX)的明显飙升还和期权的错误定价有关。比如在2024年8月出现的carry trade unwind期间。当时VIX在8月5日美国股市开盘前达到66的峰值(下图A),前几次VIX达到这么高的水平还是在2008年金融危机和2020年的疫情时期。

显然24年的经济环境要比前面两次危机期间温和得多,而且当时VIX指数的飙升并没有伴随着其他波动率指标的相应上升,比如标普500 at-the-money 期权的隐含波动率(上图C,绿线)以及波动率指数期货价格的变动(图A,蓝线)。

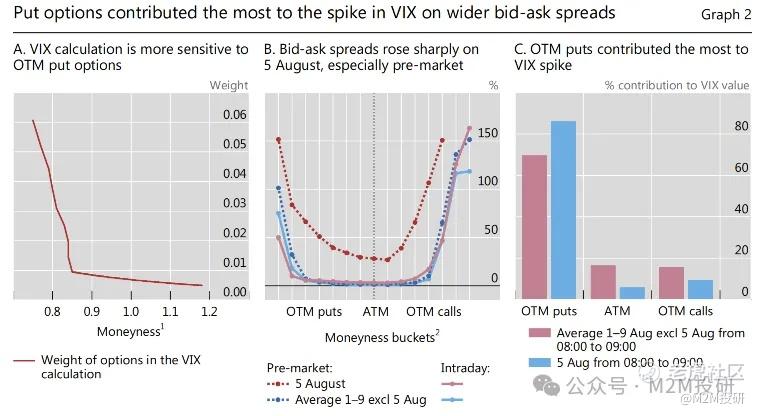

这次的VIX价格飙升主要原因是,VIX基于报价而非真实交易价格计算所得。因此,没有真实交易的订单报价调整也会对指数产生重大影响。在流动性较差(比如盘前交易时段)的时候,做市商为了避免不确定环境下的账面损失采取的调价行为导致bid-ask spread走阔,深度虚值的看跌期权中间价上涨(下图B),而VIX指数的计算又给了深度虚值看跌期权很高的权重(下图C),因此对此非常敏感,最终导致了VIX的飙升。

因此总的来看,尽管VIX能够对冲美股价格下跌避免总体资产的大幅损失,但也要注意VIX时常因为上述问题,出现和股票价格不能完全对冲的问题。

3. 已知上述规律后,我们还能如何交易波动率?

除了作为美股的对冲工具,我们还可以用VIX做出许多不同的策略。由于篇幅有限,而策略多种多样,因此笔者仅挑选几个策略作为分享(这部分略难,需要一些衍生品知识,看不明白可以选择性放弃

)。

3.1 利用波动率的均值回归特点,可以采用做多或者做空获利

由于市场波动率通常由特定事件触发(如政治危机、经济数据),而这些冲击力很少是永久性的,而且极高的VIX反映市场恐慌情绪不会长期维持,因此从统计特征来看,VIX常表现出均值回归的特征,即长期来看VIX有回归到历史平均水平的特点。

这使得VIX比股票价格具有更高的可预测性。我们难以预测股价在未来会上涨还是下跌;但是当波动率远高于历史平均值时,波动率在未来大概率会下跌。因此,投资者可以在波动率大幅偏离均值的时候交易其未来会回归均值水平。

由于VIX指数并不能直接交易,因此催生了围绕VIX交易的一系列可以做多和做空的期权、期货以及ETF和ETN产品(比如VIXY、VIXM,SVXY以及一些杠杆ETF),文中不再一一列举。

风险提示:波动率的趋势回归并非一蹴而就,且常伴有出现一个极值之后还有更高的极值,因此如果在VIX指数一开始迅速升高就立即做空波动率,可能给投资者带来巨大的损失。

3.2 根据期限结构形态,我们在美股下跌过程中何时抄底?

同样由于波动率的均值回归特征,VIX期货的期限结构和对风险变化的反映具有独特性。在市场平稳上涨的时期,VIX期货的不同期限价格表现为Contango,即距离到期日越近,波动率越低,距离到期日越远,波动率越高。这意味着市场愿意给更久的未来一个更高的不确定性定价,市场在大部分时期都是这一形态。

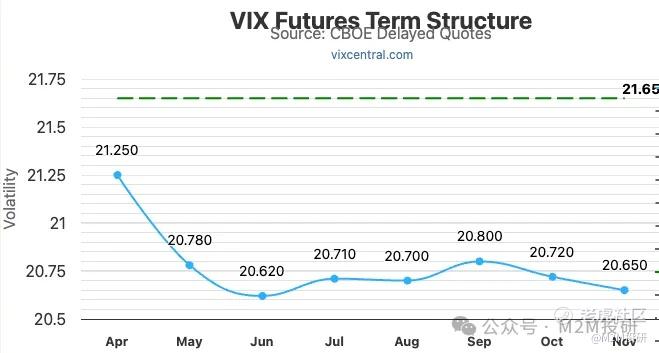

而当美股出现大幅下跌或者崩盘危机时(例如上周五,VIX期货的期限结构如下图所示),VIX期货的期限结构是Backwardatation,也即当前的不确定性要大于未来。市场认为当前可能出现股价下跌(不确定性),但是在不久的未来,不确定性仍然会回归到历史均值水平。

这个特征给我们两方面启发,一是在Contango时期,我们可以交易期限溢价,有多种策略可以来实现。比如交易现货VIX和即将到期的期货VIX价格逐渐收敛,再比如同时做多较长期VIX期货和做空较短期VIX期货,利用曲线的凸性获利,还有交易个股对期限结构的敏感度策略等等。

二是,在动荡时期,Backwardatation可以作为我们判断入场抄底时点的一种参考指标,即当出现股价动荡时,确定当前的9D VIX/VIX/3M VIX/6M VIX/1Y VIX的期货价格分别处于过去5年的哪个百分位水平上,当Backwardatation的形态反映的VIX期货水平处于历史分位上较为极端的位置时,后续买入股指能够获得正收益的概率更高。

3.3 获取波动率的风险溢价收益

前面我们提到,长期来看指数期权定价的不确定性往往略高于市场最终意识到的不确定性。具体来说,SPX期权价格隐含的预期波动率往往高于其实际波动率(下图红框)。因此市场参与者可以利用VIX期货和期权来交易预期(隐含)波动率和实际(实际)波动率之间的差异来进行套利。

至于具体实践的方法,我们可以参照CBOE给出的VPD或者VPN这两种策略方法,在每月期货合约到期前进行展期,由于VIX期货的价格往往高于期货到期日的VIX价值。因此这两种策略是通过long/short一系列月度 VIX 期货和期权来获取溢价。

-

VPD:long T-bill +Short VIX future(除了风险溢价的收益,通过short VIX future还可以吃到在上节中提到的期限溢价部分的收益)

-

VPN:long T-bill + short VIX future + long VIX call(通过long VIX call进一步限制了股票崩盘VIX飙升导致的损失上限)

风险提示:当出现美股崩盘VIX飙升时,这两种交易策略均会出现损失。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。