速腾聚创2024年营收16.5亿:同比增47% 激光雷达销量544200台

雷递网 乐天 3月31日

速腾聚创科技有限公司(简称:速腾聚创,股份代号:2498.HK)今日宣布公司及其附属公司2024年全年经审计的财务业绩。财报显示,速腾聚创2024年营收为16.5亿元,较上年同期的11.2亿元增长47.2%,实现连续三年高速增长。

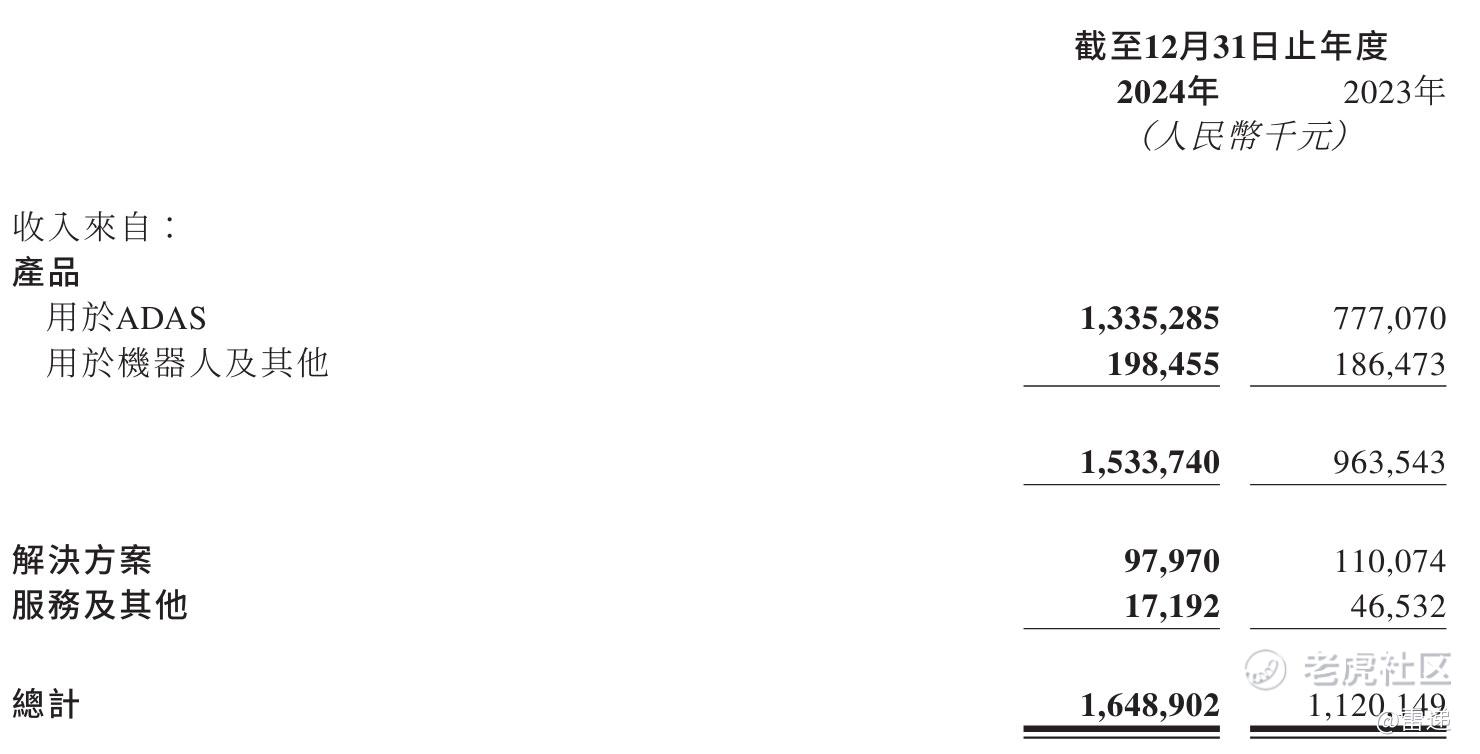

速腾聚创2024年来自ADAS的收入为13.35亿元,用于机器人及其他的收入为2亿元;来自解决方案的收入为9797万元,来自服务及其他的收入为1719万元。

速腾聚创2024年激光雷达总销量约54.4万台,同比增长约109.6%。

速腾聚创2024年毛利为2.83亿元,较上年同期的9364万元增长200%;速腾聚创2024年毛利率为17.2%,较上年同期的毛利率8.4%提升了8.8个百分点。其中,用于ADAS应用的激光雷达产品毛利率大幅提高,由2023年度的毛损率5.9%大幅改善至2024年度的毛利率13.4%。

速腾聚创毛利率逐季环比上升,从2024年第一季度的12.3%提升至四季度的22.1%。

速腾聚创2024年全年研发总投入约6.2亿元,其中创新业务研发投入约2.5亿元,约占全年研发费用的41.0%。该创新业务投入将主要聚焦于机器人与AI新兴技术领域,包括机器人平台与关键零部件的研发等。

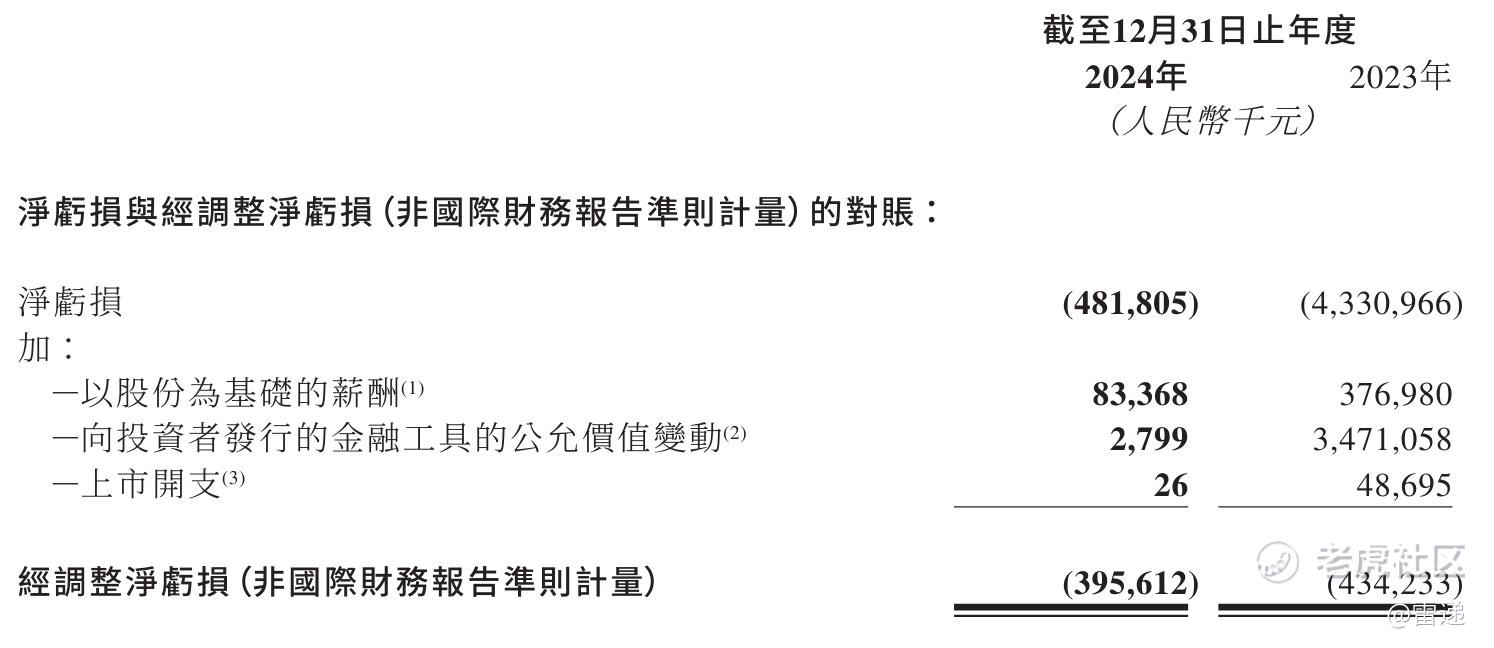

速腾聚创2024年经调整净亏损约为3.96亿元,较上一年的经调整净亏损4.34亿元收窄8.9%。

RoboSense速腾聚创CEO邱纯潮在业绩交流会上也透露了集团激光雷达业务在ADAS、Robotaxi、机器人市场的成绩及具身智能创新业务领域的最新进展。在激光雷达业务方面,集团在L2+取得车载激光雷达装机量市占率第一的成绩,同时也在L3/L4自动驾驶领域以及工业仓储、商业运营、消费智能等机器人领域获得大量定点,实现高速增长。

邱纯潮说,“在Robotaxi及无人配送领域,凭借性能领先的产品表现,集团已揽获更多核心头部客户,具有显著的市场竞争优势。在具身智能领域,集团已确立清晰战略,并陆续沉淀包括机器人视觉、灵巧手等在内的增量零部件及解决方案的技术成果,形成显著的技术生态位优势。目前,集团已与包括宇树在内的全球超过10家人形机器人企业建立战略合作关系,共同探索创新机器人领域的商业化落地应用模式。”

获L4多家核心头部企业,单车搭载4-6颗成主流配置

目前,速腾聚创已累计获得多家全球头部L4自动驾驶企业的量产定点合作。在Robotaxi、Robotruck领域,集团已与全球多家核心头部企业建立合作,其中有6家已签订正式量产合作协议,包括小马智行、文远知行以及北美硅谷头部L4自动驾驶公司等。

与Coco Robotics、白犀牛、酷哇机器人、易控智驾等达成合作

在工业仓储、商业运营、消费智能等领域,集团已获得众多全球头部客户定点。集团不仅在工业仓储领域与欧洲、北美企业建立批量定点合作,也在无人配送领域揽获市场上绝大多数的行业客户。

截止2024年12月31日,集团已为全球超2800家机器人及相关产业客户提供产品及服务。

进入2025年以来,集团与新兴机器人产业伙伴加速协同,陆续与Coco Robotics、白犀牛、酷哇机器人、易控智驾、新石器无人车、LionsBot等头部企业达成战略合作,赋能机器人产业规模化商业应用落地。

2025年3月底,集团正式发布机器人视觉新品类Active Camera首款产品AC1,实现深度信息、图像信息与运动姿态信息的多传感器硬件级融合,并结合AI-Ready生态,提供一系列开发工具与开源算法,全面、高效赋能开发者。1月初,集团发布具有20自由度的第二代灵巧手Papert 2.0,并引领推出新一代数字化激光雷达系列新品,加速具身智能机器人落地应用。

速腾聚创已与全球超过10家人形机器人企业建立战略合作关系,包括宇树、人形机器人(上海)有限公司以及海外知名具身机器人公司等。

————————————————

雷递由媒体人雷建平创办,若转载请写明来源。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。