启程实盘周记20250328:2025Q1持仓梳理-上篇|四十困惑

本周交易

本周无交易

目前持仓

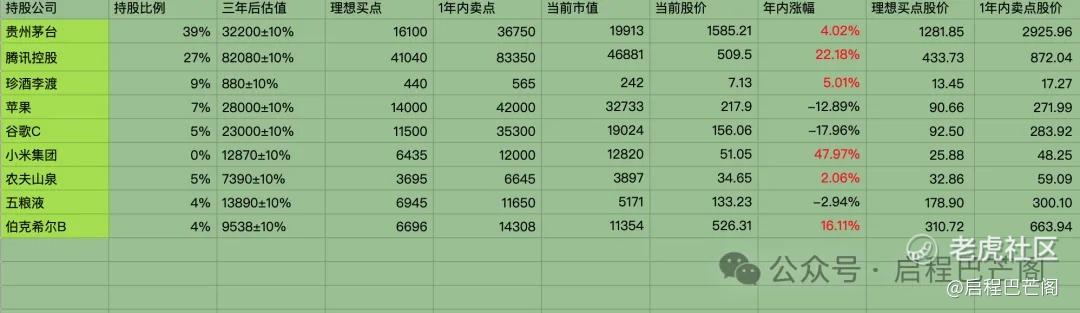

目前十大持仓:贵州茅台39%,腾讯27%,珍酒李渡9%,苹果7%,谷歌5%,农夫山泉5%,五粮液4%,伯克希尔4%。目前九大持仓占比88%(其中科技股占比39%,白酒股占比52%;A股占比43%,港股占比41%,美股占比16%),还有12%观察仓和现金。

本周持仓情况

收 益

强烈申明

本文为启程资本老韩个人投资记录,文中任何操作或看法,均可能充满启程资本老韩个人的偏见和错误。

文中提及的任何个股或基金,都有腰斩的风险。

请坚持独立思考,万万不可依赖启程资本老韩的判断或行为作出买卖决策。切记切记。

欢迎加入「启程巴芒阁的投资部落」,非常高兴能与大家在这里相遇。 建议大家使用「知识星球 App」进行交流,这能及时收到我的消息,更好地与我互动,获得更多成长与启发。 点击下方链接进行下载安装,期待在 App 里与大家更深入地交流。知识星球 - 连接一千位铁杆粉丝,知识变现,小团队共享

重要事项

2025Q1持仓梳理-白酒篇

截止到本周,我的投资组合中的公司的2024年业绩基本都已出来,茅台和五粮液还没正式出年报,但业绩快报很早就出来了,大差不差了。前面我也陆陆续续做过年报分析,现在来个全的。

整体梳理,每家公司肯定不会特别详细,但能从总体上把握组合。鉴于篇幅原因,先把持仓中白酒篇分享出来。

在白酒行业进入周期调整的大背景下,白酒行业的龙一贵州茅台和龙二五粮液表现还是不错的,能保持利润为正,贵州茅台还能保持两位数的营收增长和利润增长,五粮液营收增长到了个位数,利润增长接近两位数增长。

珍酒李渡在上半年还保持20%增速的情况下,下半年开始减速,珍酒进入了负增长,年度保持了微弱的正增长,净利润增长也只有3.3%。这个业绩大大低于我的预期。在上市前三年保持极高的增长,一旦上市就开始业绩变脸。虽然有客观因素,经济大环境不好,可以推诿,但上市前三年的高增长,有点冲业绩的感觉。可以看出珍酒李渡的护城河不是那么高,作为三线白酒品牌,还有很长的路要走。

贵州茅台

贵州茅台2024年业绩概况

- 总营收:1738亿元(同比增长15.44%),其中茅台酒收入1458亿元(+15.18%),系列酒收入246亿元(+19.24%)。

- 归母净利润:857亿元(同比增长14.67%),净利率约49.3%,保持行业领先水平。

- 经营亮点:

- 直销渠道占比提升:超40%,优化利润结构。

- 产能储备:基酒产量5.63万吨(茅台酒)和4.81万吨(系列酒),支撑未来销量增长。

- 分红:2024年每股分红47.76元(税前),股息率约3.45%。

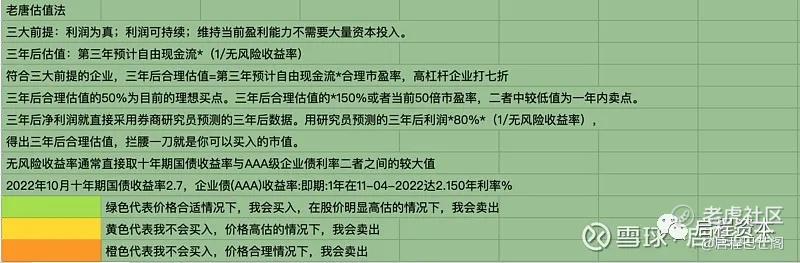

用老唐估值法给茅台调整估值

前提验证:

1. 利润为真:2024年经营活动现金流与净利润匹配度高(如2023年经营现金流665.9亿元 vs 净利润747亿元)。

2. 利润可持续:品牌护城河深厚(高端市占率52%),需求稳定。

3. 低资本支出:2024年资本开支约35亿元,占净利润4.1%。

估值过程:

1. 三年后净利润预测(2027年):

- 保守假设:年化增速10%(量增受限,依赖结构优化),2027年净利润=857×1.1³≈ 1140亿元。

- 乐观假设:若提价或系列酒放量(如1935系列),增速或达15%,净利润≈ 1300亿元。

2. 合理估值:

- 无风险收益率取3%(对应PE上限33倍),保守给予25倍PE。

- 合理估值=1140×25= 2.85万亿元(对应股价≈2270元/股,总股本12.56亿股)。

买卖点:

- 理想买点:合理估值×50%= 1.43万亿元(股价≈1135元/股)。

- 卖点:取以下较低值:

- 三年后估值×150%=4.28万亿元;

- 当年净利润×50=857×50=4.29万亿元 → 卖点为4.28万亿元(股价≈3400元/股)。

当前股价(2025年3月):约1573元/股(市值1.98万亿元),处于合理估值区间但未达理想买点。

关键变量与风险提示

1. 提价政策:若出厂价从969元提至1269元(+30%),净利润或增20%+。

2. 政策风险:消费税改革或影响净利率。

3. 市场情绪:白酒行业周期波动可能导致估值短期承压。

结论:贵州茅台符合老唐估值法三大前提,当前市值接近合理估值下限,建议:

- 买入区间:股价低于1135元/股(市值1.43万亿)时分批建仓;

- 卖出信号:市值突破3.4万亿或动态PE超过40倍。

五粮液

五粮液2024年业绩概况

根据2024年前三季度数据及全年预测:

- 营收:679.16亿元(同比+8.60%),全年预计约900亿元(增速8%-10%)。

- 归母净利润:249.31亿元(同比+9.19%),全年预计约330-340亿元(增速9%-12%)。

- 经营亮点:

- 高端化战略:核心产品八代五粮液(普五)批价企稳930-950元,渠道库存健康。

- 分红承诺:2024年分红比例不低于70%,股息率约4.25%。

- 财务稳健:货币资金1251亿元,无有息负债,资本开支占比低(<5%)。

老唐估值法应用

前提验证:

1. 利润为真:经营性现金流(297.94亿元,同比+33.08%)与净利润匹配,存货周转健康。

2. 利润可持续:高端白酒需求稳定,品牌壁垒深厚,近5年净利润复合增速12%-15%。

3. 低资本支出:2024年资本开支25.86亿元,占净利润不足5%。

估值测算:

1. 三年后净利润预测(2027年):

- 保守假设:年化增速8%(行业趋稳),2027年净利润=340×1.08³≈ 428亿元。

- 乐观假设:若渠道改革见效(如直营占比提升),增速或达12%,净利润≈ 478亿元。

2. 合理估值:

- 无风险收益率取3%(对应PE上限33倍),给予25倍PE(低于茅台的30倍)。

- 合理估值=428×25= 1.07万亿元(对应股价≈276元/股,总股本38.82亿股)。

买卖点:

- 理想买点:合理估值×50%= 5350亿元(股价≈138元/股)。

- 卖点:取以下较低值:

- 三年后估值×150%=1.61万亿元;

- 当年50倍PE=340×50=1.7万亿元 → 卖点为1.61万亿元(股价≈415元/股)。

当前股价(2025年3月):约127.2元/股(市值4937亿元),低于买点138元,具备安全边际。

关键变量与风险提示:

1. 渠道改革:直营化推进或提升净利率,但需平衡经销商利益。

2. 政策风险:消费税改革可能增加税负(当前税率12%)。

3. 竞争压力:千元价格带面临茅台1935、国窖1573挤压。

结论:

- 买入区间:股价低于138元/股(市值5350亿)时分批建仓;

- 卖出信号:市值突破1.6万亿或动态PE超过25倍。

珍酒李渡

珍酒李渡2024年业绩概况

根据2024年财报,珍酒李渡实现以下核心业绩指标:

- 营业收入:70.7亿元(同比增长0.5%),增速放缓但连续四年保持增长。

- 经调整净利润:16.8亿元(同比增长3.3%),净利率23.7%(同比提升0.6个百分点)。

- 经营亮点:

- 产品结构优化:次高端及以上产品营收占比66.6%(47.04亿元),吨酒价格同比提升5.5%。

- 渠道改革:经销商数量增至7635家,直销收入占比收缩至10%(削减低毛利电商产品)。

- 产能储备:基酒储存达10万吨,年产能4.4万吨,规模居贵州酒企前三。

- 现金流改善:经营活动现金流7.8亿元(同比+116.3%),分红7.12亿港元(同比+16.7%)。

老唐估值法应用

前提验证:

1. 利润为真:经营现金流与净利润匹配(2024年现金流7.8亿元 vs 净利润16.8亿元),但需注意“经调整”口径可能包含非现金项目。

2. 利润可持续:次高端白酒需求稳定,但行业竞争激烈(茅台1935、五粮液等挤压),增速依赖结构升级(珍十五、珍三十等核心单品)。

3. 资本投入需求:2024年资本开支未披露,但基酒储备充足(10万吨),短期扩产压力较小。

估值测算:

1. 三年后净利润预测(2027年):

- 保守假设:年化增速5%(行业调整期),2027年净利润=16.8×1.05³≈ 19.5亿元。

- 乐观假设:若高端化顺利(如珍三十放量),增速或达10%,净利润≈ 22.4亿元。

2. 合理估值:

- 无风险收益率取3%(对应PE上限33倍),给予20倍PE(竞争格局弱于茅台/五粮液)。

- 合理估值=19.5×20= 390亿元(对应股价≈12.3港元/股,总股本31.7亿股)。

买卖点:

- 理想买点:合理估值×50%= 195亿元(股价≈6.15港元/股)。

- 卖点:取以下较低值:

- 三年后估值×150%=585亿元;

- 当年50倍PE=16.8×50=840亿元 → 卖点为585亿元(股价≈18.5港元/股)。

当前股价(2025年3月):约6.71港元/股(市值213亿元),接近理想买点,但需注意港股流动性风险及行业竞争压力。

关键变量与风险提示

1. 行业竞争:千元价格带被茅台、五粮液主导,珍酒李渡品牌力仍需提升。

2. 政策风险:消费税改革或影响净利率(当前税率约12%)。

3. 增长驱动:依赖高端化(珍三十)和渠道下沉(湖南、江西市场)。

结论:

- 买入区间:市值低于195亿元(股价<6.15港元)时分批建仓;

- 卖出信号:市值突破585亿元或动态PE超过20倍。

四十困惑:在代码与K线之间寻找人生缓冲区

人到四十,本应是收获的季节,却成了困惑的岔路口。作为一位42岁的程序员,我每天面对的不再是年轻时充满可能性的代码世界,而是屏幕上跳动的K线图与公司内部不断流传的裁员名单。两种截然不同的焦虑同时撕扯着我——一边是随时可能断裂的职业安全绳,一边是尚未成型的财务降落伞。这种双重不确定性构成了我们这一代技术人的中年困境:当青春的红利耗尽,当技术的迭代加速,我们突然发现自己站在了职业悬崖的边缘,而准备好的逃生通道却仍在施工中。

程序员的中年危机来得比传统行业更为陡峭。我们这个群体曾享受过互联网黄金时代的技术溢价,三十五岁前,涨薪与跳槽如同游戏中的经验值累积,每一次职业变动都意味着更高的职级与更优厚的待遇。然而当四十岁真正来临,市场突然换了一副面孔。招聘启事上"35岁以下"的隐形门槛,会议上年轻同事口中不断蹦出的新框架名词,镜子中自己渐生的白发,都在提醒一个残酷的事实:在推崇"快速迭代"的科技行业,中年人正在成为需要被"优化"的旧版本代码。前同事老张的遭遇颇具代表性——42岁被裁后,投出上百份简历石沉大海,最终不得不接受薪资腰斩的offer,每天与95后组长汇报工作。这种职业尊严的坠落比收入锐减更令人恐惧,它彻底击碎了我们这代人"技术越老越吃香"的职业幻想。

我的股票账户记录着另一种形式的焦虑。五年来,我在A股、港股、美股的海洋中不断切换航道,价值投资、趋势交易、量化策略轮番尝试,账户曲线却始终像癫痫病人的心电图。某个季度重仓白酒股的收益,在下个季度就会因为政策调控而全部回吐;自以为掌握了科技股的投资逻辑,结果国际关系的一则新闻就让所有分析成为废纸。这种收益的不确定性在职业稳定的时期尚可承受,但想到可能失去每月固定的工资收入,指尖敲击键盘买入卖出的动作就变得格外沉重。金融市场的非理性程度远超代码世界的二进制逻辑,这里没有编译器告诉你错误在哪里,只有账户余额这个残酷的运行结果。

更令人窒息的是时间暴政。作为一个孩子的父亲,每月房贷、教育支出、老人医疗像精确编程的定时任务,不允许出现任何异常中断。而职业转型与投资能力积累偏偏是最耗费时间的两个工程。想转管理岗?需要参与项目积累经验;想深耕技术?需要投入大量时间学习新体系;想提升投资水平?需要经历完整牛熊周期验证策略。所有这些都需要时间,而市场留给中年程序员的时间窗口正在以肉眼可见的速度关闭。我的大学同学老王花了三年时间成功转型私募基金量化分析师,但代价是期间家庭积蓄几乎耗尽,妻子一度提出离婚。这种转型的高昂成本让大多数人在职业悬崖边徘徊,既不敢纵身一跃,又无法原路返回。

在代码与K线之间,我逐渐意识到需要构建人生的缓冲区。这个缓冲区不是非此即彼的二元选择,而是职业、投资、家庭三者的动态平衡。我开始将每天通勤的两小时转化为学习时间,用耳机收听行业分析报告替代无效社交;将公司内部的技术分享会视为个人品牌的展示窗口,而不仅仅是绩效考核的加分项;把股票投资从短期博弈调整为家庭资产的长期配置,用定投纪律克制追涨杀跌的冲动。这种缓冲策略虽然不能立即解决所有问题,但至少让焦虑有了具体的行动出口。就像编程中的异常处理机制,重要的不是完全避免错误,而是在崩溃前保存进度,为系统重启留有余地。

四十岁的困惑本质上是对确定性的渴望与对不确定性的恐惧之间的拉锯战。我们这代人经历了互联网从兴起到内卷的全过程,见证了技术改变命运的神话,也正在品尝技术淘汰中年的苦果。或许真正的出路不在于在程序员与股民之间做单选题,而在于接受人生本就是多线程运行的复杂系统。在这个系统里,没有一劳永逸的解决方案,只有持续调试的生存智慧。当我在深夜关掉行情软件和IDE界面时,忽然明白中年危机的解法或许就藏在这种日复一日的坚持里——保持对变化的敏感,但拒绝被恐惧支配;追求财务安全,但不奢望一蹴而就。毕竟,能同时理解递归算法和复利效应的大脑,没理由找不到属于自己的生存算法。

本周读书

本周阅读《毛姆自传》338/700。

运动

本周步数平均14000步。本周体重148。每天除了散步,都加强了训练,周四三公里跑步。本周出现倒春寒,周五周六室外体温很冷。

粉丝福利

我自己整理了一个文档-巴菲特致股东信1956-2023(持续更新中),免费分享给大家,大家可以收藏学习,在公众号消息框回复——巴菲特致股东信,然后自行领取。

今天就先聊到这了,各位晚上好。各位的“点赞”、“在看”是对启程巴芒阁老韩的最大支持,感谢🙏。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小岛大浪·04-01五粮液现在在低位吗,可以进吗点赞举报

- 爱旅行的萌妹子一枚·04-01手握茅台和五粮液,稳中求胜点赞举报

- 平平无奇的技术小天才·04-01茅台真的拉垮点赞举报