复星国际2024财报启示录:看见全球创新飞轮的引力场

看到复星国际2024年财报时,疯投哥想起彼得·德鲁克的警示:管理层的首要任务是创造未来,而非解释过去。

这时候,不妨跳出损益表的数字迷宫,将目光投向三个战略级变量——全球创新网络的裂变速度、生态协同的变现效率、深度本地化的抗周期能力。这些才是定义复星未来十年价值标尺的核心要素。

整体看一下业绩,2024年复星实现总收入1921.4亿元人民币,产业运营利润49亿元。其中四大核心子公司豫园股份、复星医药、复星葡萄牙保险及复星旅文,总收入1346.5亿元,占集团总收入比重达70.1%,资产底盘稳健,其中创新+全球化可圈可点。

据公告,复星国际计划派发末期股息每股0.02港元。尽管利润较往年有所波动,公司仍维持分红,无疑得益于其核心业务表现稳健,如保险、医药和文旅板块,也显示了管理层对企业发展的信心。

一、技术嫁接超越从0到1

当市场用复星2024年69亿元科创投入衡量成本时,我们或许也要用20个全球创新中心联动来测算复星"创新杠杆率"。这种能力,才是具备颠覆性创新的基础设施。

在医药领域,可以看到"中国方案"的全球反攻。复星医药自主研发及许可引进的7个创新药/生物类似药共16项适应症获批上市,其中复宏汉霖H药 汉斯状®以突破性疗效和差异化优势,成为全球首个获批用于一线治疗小细胞肺癌的抗PD-1单抗,2024年第一季度,成为首个登陆东南亚国家的国产抗PD-1单抗,今年2月PD-1单抗汉斯状获欧盟批准,成为首个且目前唯一在欧盟获批上市用于ES-SCLC治疗的抗PD-1单抗。

汉曲优是复宏汉霖在乳腺癌领域的重磅产品,也是目前获批上市国家和地区最多的国产单抗生物类似药。带动了复宏汉霖净利润增长到8.205亿元,同比增长50.3%,净利润率达14.3%,同比增长41.6%,去年首次盈利后,趋势非常好。同时也印证了“中国研发+全球市场”的爆发潜力。郭广昌也表示:“复宏汉霖是复星最具未来想像力的企业,我们有信心看到复宏汉霖未来出现百亿美元销售的产品,它是复星未来的‘珠穆朗玛峰’,战略制高点,我们会全力支持。”

直观复星的Ion支气管导航操作控制系统(Ion系统)获得国家药监局批准;复星医药自主研发的F-i6000全自动化学发光免疫分析仪、F-C2000全自动高速化学发光分析仪、细胞因子检测试剂(化学发光法)分别在国内获批上市。

与医药相比,消费IP的科技重生同样具有颠覆性。豫园灯会借VR/AR技术让《山海经》神兽破屏而出,线上流量突破千万量级,印证了马歇尔·麦克卢汉的预言:"媒介即讯息"。而三亚超级地中海项目将要打造的AI度假生态,通过AIGC技术实现客房个性化定制,并将引入数字人G.O(快乐管家)服务,提升游客体验,这正好是詹姆斯·卡斯在《有限与无限的游戏》中描述的"规则创造者"姿态。

保险科技的生态赋能更显战略纵深,复星葡萄牙保险不断加强企业数字化能力,以190万数字化用户(占葡国人口20%)为支点,撬动"康养+保险"的百亿级保费池,未来企业的价值,取决于它在网络中的连接数量与质量。

二、全球化运营:从“并购扩张”到“能力内嵌”的升维战法

复星的全球化已进化到3.0阶段——通过“全球组织+本地运营”构建不可复制的全球化能力。

2024年复星海外收入占比达49.3%,同比提升6.2%,在35个国家和地区建立本土化团队,收入结构的质变印证了这一进程。典型案例中,青蒿琥酯累计救治全球8000万疟疾患者,复宏汉霖在拉美获批4款生物药,真正实现中国方案全球落地。郭广昌也在今天的业绩会上坦言,“十多年来,复星持之以恒进行全球化能力建设,今天越来越感受到全球化能力带来的回报。”

在保险板块,复星葡萄牙保险延续高质量发展态势。2024 年毛保费收入达61.72 亿欧元,综合成本率与保险业务收益均优于 2023 年同期水平。国际业务收入达18.4 亿欧元,十年间国际业务占比从不足 5% 跃升至29.8%,充分展现全球化运营能力。

资源能源领域,海南矿业持续深化国际化布局。在巩固油气业务规模的同时,积极拓展战略金属资源储备。报告期内,成功获得阿曼苏丹国 4 个区块的油田权益,并启动对非洲莫桑比克两个在产锆钛矿项目的并购程序。截至2025 年 3 月,其位于非洲马里的布谷尼锂矿一期项目已实现连续稳定生产,标志着在锂资源领域的重要突破。

三、市场对复星的三大误判

复星当前市值330亿,pb只有0.24,估值处于历史低位,财报发布后,股价调整,有大盘的原因,也有对复星的误判。

误读一:将会计调整等同于经营恶化。43.5亿元亏损中51亿元源自菜鸟项目一次性减值,剔除后核心利润7.5亿元,健康与富足板块仍贡献稳定现金流。市场过度反应短期账面波动,却未看到轻资产转型下Club Med运营利润向100亿元迈进的潜力。此外,市场对菜鸟项目的减值也存在误读,实际上,菜鸟投资项目计提的账面减值是“一次性、非现金”的,并且复星对菜鸟累计出资为15亿,已经退出回笼了44亿,手里头剩下的股权还能够退出变现,无非是赚多赚少的问题。

复星在资产配置上也显得很有战略定力,集团层面退出签约约人民币175亿元,实现回流约人民币150亿元,报表层面2024年退出非核心资产300亿元,截至2024年底,复星医药、豫园股份、舍得酒业、海南矿业、万盛股份累计回购股份约人民币9.47亿元,同期增持复星凯瑞(肿瘤免疫治疗)、并购非洲锆钛矿,凸显“聚焦主业”的决心。

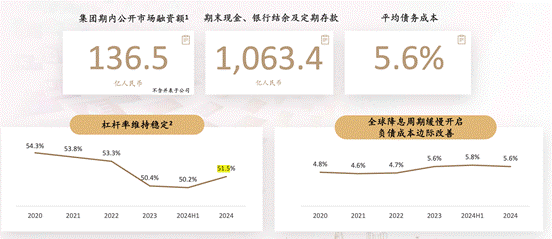

现金储备1063亿元,债务资本比降至52%,标普BB-评级展望稳定,并充分肯定美元债成功发行的积极意义。这种“高流动性+低杠杆”组合,为创新投入提供充足弹药的同时,也能抵御新兴市场汇率波动。复星管理层在业绩会上就表示,集团有息负债水平要从现在的800多亿力争逐步下降到600亿,产业运营利润乃至归母净利润目标争取达到人民币100亿元。

误读二:低估全球化创新的稀缺溢价。MSCI ESG评级AA、海外收入近半的标签,在港股并不多见。复宏汉霖净利润8.2亿元,同比增长50.3%,成为港股18A中少数实现盈利的创新药企。技术平台的持续赋能更值得关注——PharmAID决策智能体平台通过AI加速药物研发,T+1数据更新效率远超传统模式,这种折价显然没有反映复星“中国根基+全球网络”的独特价值。

误读三:线性思维忽视生态协同价值。市场将医药、消费、保险业务割裂看待,却未看到“保险资金反哺研发-医疗技术赋能康养-消费场景沉淀数据”的飞轮效应。这种生态乘数效应,才是复星最深的护城河。

复星医药创新药/生物类似药、葡萄牙的数字保险平台,三亚超级地中海的AI度假生态。这些看似离散的创新节点,实则在复星的生态网络中产生了叠加效应 —— 这或许就是创造未来的具象化呈现。昨天受到大盘影响深度调整,但尾盘大幅拉升,今天就来了一根大阳线,此刻的360亿市值,不过是复星创新引力场尚未完全释放的前奏。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。