美股暴跌,TROW普信集团这个飞刀能不能接?

随想38:美股暴跌, $普信集团(TROW)$ 是机遇还是陷阱?

肥猫的朋友们,又见面了!上周,美股市场因为川普的新关税政策被血洗了一波,经历了过去五年来最惨烈的下跌: $标普500ETF(SPY)$ 一周跌去8.12%, $纳指100ETF(QQQ)$ 跌幅超过8.48%。

不过,对于肥猫而言,市场跌得越惨,机会就越多。关税政策未来会如何演变、经济会受到怎样的影响、美联储又会做出怎样的回应,这些肥猫确实是不懂的。

但这些因素并不妨碍我们判断一家公司是不是好公司。只要一家公司过去10年盈利稳定、质量上乘、负债水平健康,那么即使短期内股价大跌,甚至营收缩水,只要熬过这段艰难时期,股价终究会重回正轨。疫情三年间,不少公司都已经用实际表现证明了这个逻辑。

上一篇文章《股价暴跌,是什么让你抄底时犹豫》中,我们给大家留了个小思考题:TROW怎么看?今天我们就具体聊聊肥猫对TROW的看法。一周前,TROW的股价还在91.57美元,现在跌去了9.8%,报82.55美元。但如果一周前TROW是只好股票,那么显然现在它更值得买入,因为本质没有任何变化,股价反而更加诱人了。

TROW是一家金融服务控股公司,通过其子公司向全球投资者提供多种投资管理服务。它的主要业务涵盖美国本土共同基金、私人和机构投资的独立账户管理、集体投资信托、海外开放式投资产品,以及可变年金人寿保险的投资服务。

在投资界,TROW一直享有极好的口碑,许多投资者将其视为长期可靠的伙伴。这家公司也是著名的股息贵族,过去十年平均股息增长率高达12.37%,目前股息率约为6.15%,分红比例约55.5%,属于安全且可持续的分红水平。

过去五年,TROW股价经历了大起大落。2021年8月30日,股价创下历史新高224.56美元,但从2022年开始,股价就在82美元到125美元区间震荡。尤其是去年12月6日股价达到125.81美元高点后一路下滑,至今已跌去34.3%,甚至比五年前的价格还要低。

下跌主要有几个原因:

业绩未达市场预期,2024年第四季度调整后每股收益仅2.12美元,低于分析师预估的2.21美元,收入也未达到预期;

资产管理规模缩水,截至2024年底资产管理规模(AUM)降至1.61万亿美元,并在2025年2月继续净流出47亿美元;

叠加过去三年每股收益年均下降约13%,市场信心逐步减弱;

另外资产管理行业本身也正面临资金外流与运营成本上升等压力。

股价下跌总会有各种合理理由,肥猫对此并无特别的行业洞见,我们关注的重点只有公司本身的质地:

盈利能力

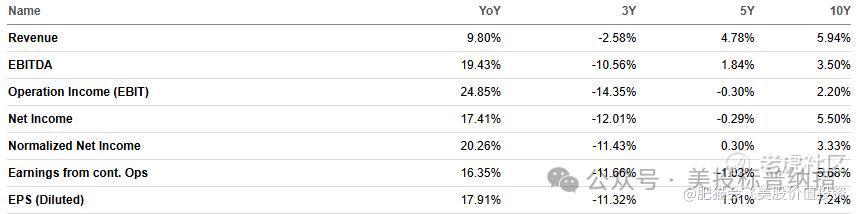

首先是盈利能力。尽管2022年每股收益(EPS)较2021年暴跌48.9%,净利润率几乎腰斩,但纵观过去十年,TROW的净利润率都稳定维持在20%以上,当前仍然高达28.8%。

其次,TROW的负债水平非常健康。债务权益比(Debt/Equity)仅0.03,债务与自由现金流比(Debt/FCF)仅0.27,这意味着公司拥有足够实力渡过经济动荡期。

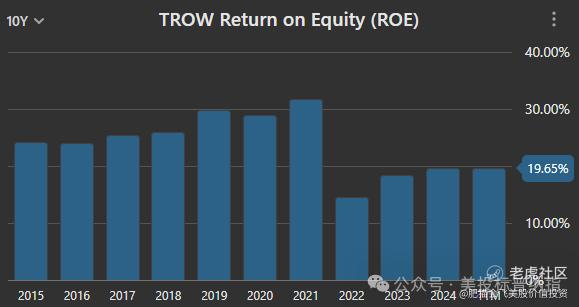

资产效率方面,尽管2022年权益回报率(ROE)大幅下降,但长期仍保持较高水平,目前约为19.65%。

增长率方面,TROW表现中规中矩,属于稳定型公司,适合买入后在达到满意利润(如20%~30%)后及时止盈。

过去三年EPS虽然持续低于2021年的高点,但2022年至2024年间已逐步恢复。

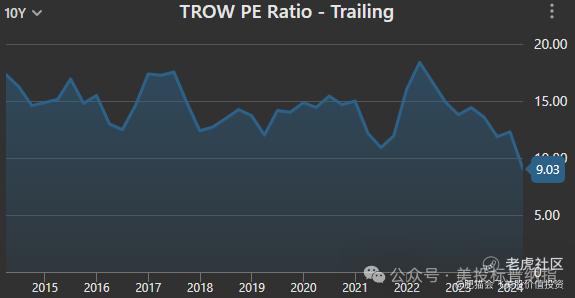

最后是估值水平。当前TROW的市盈率(PE)仅为9.03,处于历史较低的水平,过去10年的中位数市盈率则约为14.5,意味着当前股价有约61%的安全边际。以目前每股收益9.15美元计算,TROW的合理估值大约在132美元;即便按照2022年大幅下滑后的EPS 6.70美元估算,估值也应在97美元以上,目前依然有约17.5%的上行空间。

肥猫的结论是:TROW盈利稳健,属于可接的飞刀。但考虑到当前市场依旧动荡,建议投资者分批缓慢买入,说不定还有更便宜的价格出现。

当然,作为一家资产管理公司,TROW本身受到关税政策的直接影响较小。但关税政策可能通过市场波动影响投资者信心和资产价格表现,或者由于经济压力改变客户对金融产品和服务的需求,间接给TROW带来一定的业务冲击。

免责声明:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 海龟快跑·04-11真诚[爱你]点赞举报