【Netflix 2025 投资全解析】订阅稳增、广告爆发、内容多元化,NFLX 是否是科技股震荡下的最佳防御型选择?

截至 2025 年 4 月 16 日,Netflix Inc.(NASDAQ: NFLX) $奈飞(NFLX)$

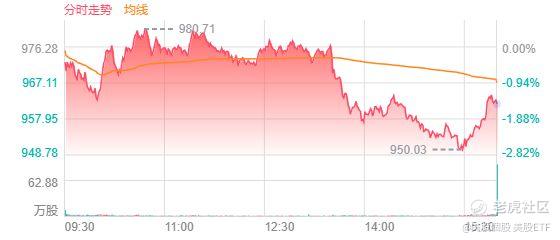

股价为 961.63 美元,较前一交易日下跌 1.49%。尽管出现小幅回档,但自年初以来已上涨逾 10%,过去 12 个月更累积近 60% 的涨幅,远胜大盘与多数科技股,显示其在市场震荡中依然具备韧性。

市场预期 Netflix 第一季营收将达到约 105 亿美元,年增 12%;净利预估为 24.7 亿美元,每股盈余约为 5.67 美元。即使在宏观经济仍存在不确定性之际,这样的财报表现仍展现公司持续成长与高获利能力。

值得注意的是,Netflix 已从过往高度关注订阅用户数的营运指标,转向更全面的「使用者参与度」与「营收品质」作为评估重点。这项改变反映出公司业务进入成熟阶段后对长期获利能力的重视,也更符合现代媒体与广告评估模式。

Netflix 在广告营运上的发展尤为关键。2024 年其广告承诺金额成长 150%,并计划在 2025 年将广告营收翻倍。为此,公司正积极发展内部广告技术平台,并强化基于观众行为的投放机制。截至目前,广告版订阅方案的每月活跃用户已突破 4,000 万人,较一年前成长近八倍。

面对美国前总统川普重新提出的科技关税政策与潜在经济衰退风险,Netflix 相较其他大型科技股表现稳健。主要因其核心业务模式为订阅制,具有高度可预期性与全球分散性。无论宏观经济如何演变,消费者仍倾向保留低价高价值的娱乐支出,使 Netflix 成为防御型资产中的首选。

展望未来,Netflix 设定的长期目标极具企图心。公司预计在 2030 年前实现营收倍增、营业利润成长三倍,市值挑战一兆美元,订阅用户则瞄准 4.1 亿人。这些目标将依赖其内容、技术与国际市场扩张能力的持续落实。

在内容策略方面,Netflix 积极拓展直播与体育娱乐版图,包括 NFL 赛事、WWE 节目等,吸引不同年龄层的观众并拓展广告潜能。以 WWE 为例,首集《Raw》在 Netflix 首播即吸引 500 万人观看,显示出跨领域内容的巨大潜力。

从估值角度观察,Netflix 的股价对自由现金流的本益比高达 61.7,即便以未来预测现金流计算,评价仍属偏高。这代表市场对其未来持续成长性抱持高度信心,也意味著公司必须维持高速营收与获利增长来支撑目前估值水准。

当然,风险亦不可忽视。包括在成熟市场面临成长饱和、价格敏感的新兴市场拓展难度,以及投资人对取消订阅用户公开的反应,都可能成为中短期内的压力点。然而,这些挑战多数属可控范围,且公司已有策略应对。

整体而言,投资界普遍看好 Netflix 的前景。摩根士丹利与摩根大通等主流机构皆将其列为「首选持股」,市场共识目标价约为 1,097 美元,较目前价位具备约 12% 的上行空间。这反映出对其商业模式、策略与成长潜力的充分认可。

总结来说,Netflix 虽面对估值与扩张挑战,但其强大的市场定位、广告与内容多元化策略、以及在逆风环境中展现出的财务韧性,让它成为2025年投资人评估科技与媒体板块中极具吸引力的核心资产之一。对于寻求具防御性又具成长潜力的美股标的,Netflix 无疑值得纳入中长期投资视野。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。