利民股份一季度高比例预增,“对等关税”背后兽药板块弹性值得关注

$利民股份(002734)$ 是我一个好友新加仓的股票,应他的要求,我给他写了一篇利民股份的投资要点。未免资源浪费,现截取部分内容分享给大家。

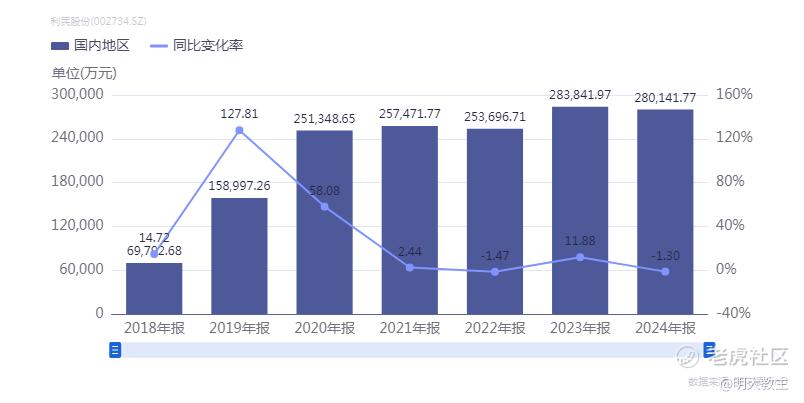

2024年利民股份营业收入42.37亿元,几乎与去年持平;归母净利润8136万元,同比增长31.11%;扣非净利润5118万,同比增长了12.52%。值得注意的是,2024年利民股份加强了资产质量的管控力度,全年资产减值6229.34万元。这一数值是2023年末减值的2914万元的2倍还多。若刨除该影响,利民股份归母净利润/扣非归母净利润增幅还要更高。

一、农药业务。

基本盘农药业务方面,2024年我国生物农药市场规模约210.2亿元,市场渗透率已经超过10%,预计到2027年行业规模增长至330.9亿元,折合年化复合增长率17.1%!

2024年2月起《产业结构调整指导目录(2024 年本)》实施,农业农村部推进化肥农药减量增效,并加快修订禁限用目录。此外,农业农村部拟修改《农药登记管理办法》等5部规章,推行“一证一品”举措。

上述政策均对利民股份这样细分领域市场占有率较高的龙头企业有利。

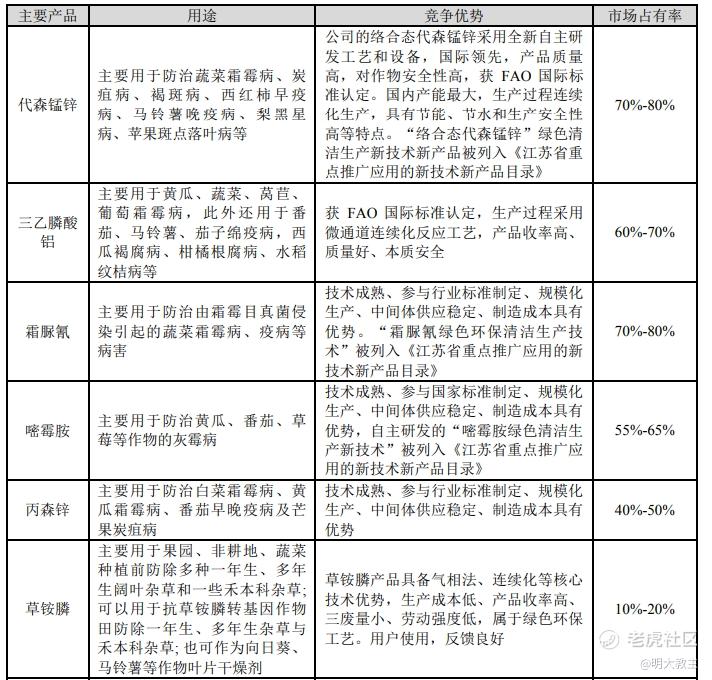

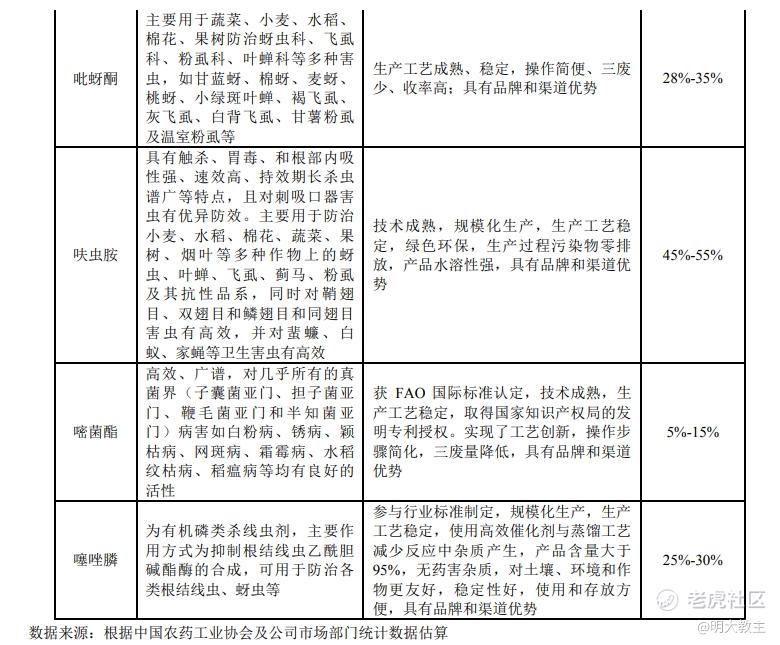

从利民股份披露的财报数据看,公司以代森锰锌、三乙膦酸铝为代表的农药依然保持着相当高的市占率。

(iFind)

随着产品市占率不断提升,利民股份第一大业务农用杀菌剂近6年营收持续增长。2024年利民股份农用杀菌剂收入同比增长3.3%至21.52亿元。

2025年“一号文件”中,首当其冲就提到深入推进粮油作物大面积单产提升行动,并落实稻谷、小麦最低收购价政策,完善玉米大豆生产者补贴、稻谷补贴政策,稳定耕地地力保护补贴等政策。与此同时,高层还将降低产粮大县农业保险县级保费补贴承担比例,推动扩大稻谷、小麦、玉米、大豆完全成本保险和种植收入保险投保面积,让农户们可以安心种粮,政策呵护暖意十足。

利民股份销售渠道依托国内30个省区市、1200余个县的市场营销和技术服务网络,拥有 2300 余家经销商,覆盖近40000 家零售店。

利民股份2024年新获得国内农药登记证51项(已累计取证296项)。在“一证一品”背景下,利民作为农用杀菌剂的龙头企业,能够凭借拿证数量、渠道数量的优势,迅速、灵活、有效地调整产品投放,保持市场中的优势地位。

去年利民股份500吨环磺酮、2000吨精草铵膦两个新项目均顺利达产。利民“气相路线-多酶定向连续合成高光学纯 L-草铵膦成套技术及产业化”项目开发的新技术路线整体技术处亦于国际领先水平。氟吡菌酰胺项目成功获得投资项目备案证;环磺酮酸项目完成了工艺优化,现具备建设条件。另外,利民股份生物发酵产品领域实现了多产品柔性化生产模式转化,该类产品市场响应能力增强。

(iFind)

随着利民稳定拿证以及优势产能扩展,公司国内农用杀菌剂这块业务大概率持续稳步成长。

2024年发布的《中国生物农药行业报告》显示,全球生物农药市场规模持续扩大,预计市场规模从2022年的95亿美元增长至2027年的167.5亿美元,年均复合增长率达到 12.0%。我国同样也是农药出口大国。2024 年,我国农药出口量达到历史最高水平,折百量205 万吨,金额约1133亿人民币。

利民股份在国际市场累计取得境外授权登记证2770项、境外自主登记证129项,出口创汇业成了利民重要的增长极。

至于美“对等关税”影响,利民股份在回复投资者时表示“直接出口美国商品占总营收比例仅1%”,关税对利民股份的潜在影响并不大。

二、兽药业务。

今年以来, $回盛生物(300871)$ 因主要产品泰乐菌素、泰万菌素涨价,年内股价最高涨幅超200%。即使近期股价有所回落,至4月17日收盘,回盛生物年内依然有超120%的上涨。

由于利民股份拥有500吨/年泰乐菌素+550吨/年泰妙菌素产能,也受到了机构资金的青睐。

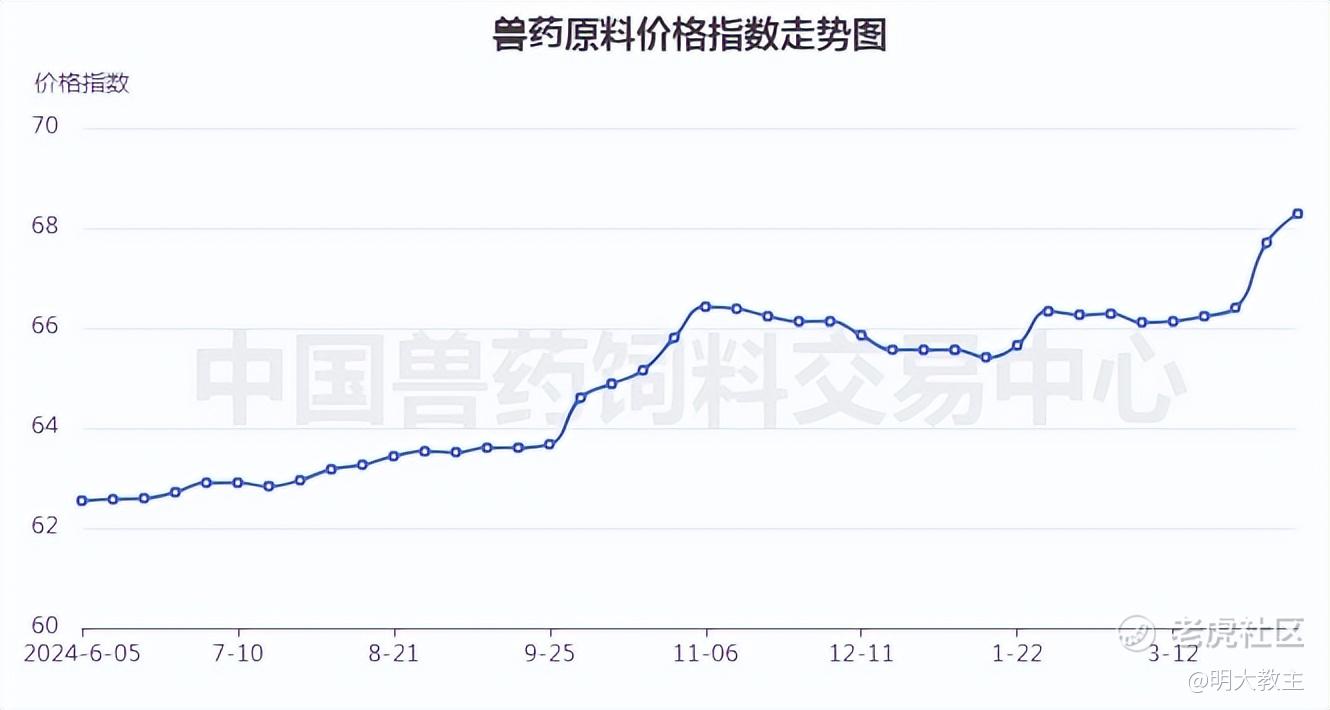

其实跳出两种产品,今年兽药价格上涨的种类非常多(部分产品于近日明显见底回升)。

(中国兽药饲料交易中心)

(中国兽药饲料交易中心)

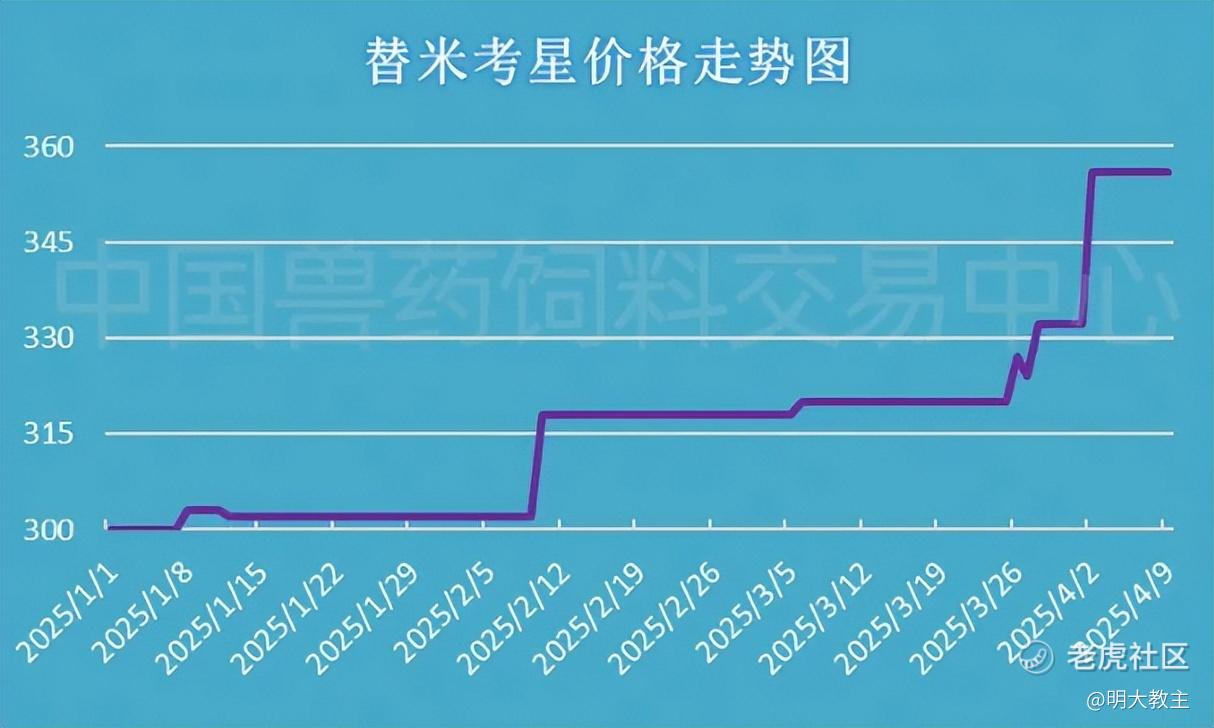

比较火的酒石酸泰乐菌素、替米考星年内价格涨幅双双超20%。

(中国兽药饲料交易中心)

中国兽药饲料交易中心数据显示,近一年来兽药原料价格始终呈波浪上行趋势。这无疑对利民股份构成实际利好。

(iFind)

利民股份兽药业务受养殖业影响明显,营收前高出现了“猪周期”的2020-2022年。2024年利民兽药收入3.817亿元,小幅上涨3.29元。

经常逛菜市场的消费者们会发现,去年牛羊肉的价格是最近多年来的低点。我一个在省内自有基地小规模养殖牛羊的朋友仅仅是勉强保本,据他说如果成本控制不当,去年亏钱是大概率事件。

我国此前自美进口农业、畜牧业产品较多,因“对等关税”现国内已将进口方向调整为南美等其他国家,间接对国内畜牧业、兽药生产企业有利。预计今年规模企业、农户养殖热情将有所提升,从业带动利民兽药业务上涨。

利民股份年内在投资者交流平台多次表示“公司阿维菌素和甲维盐产品目前满产满销,供不应求”。利民对新询单暂停报价的行为也引发了市场对于后续公司兽药产品价格将调涨的猜测。

海外市场中,利民股份去年共取得8个二类新兽药、2个三类新兽药注册证书,13个原药产品率先通过新版GMP验收。其主导产品已通过美国 FDA、欧盟CEP、澳大利亚APVMA 等国际权威认证。

无独有偶,利民股份4月7日披露的一季度业绩预告显示,预计2025年一季度实现归母净利润1亿元至1.2亿元(上年同期亏损849.17万元),扣非净利润预计8700万元至1.08亿元(上年同期亏损981.95万元)。这大概率就是国内、国际兽药需求双爆发,兽药产品量价齐升带来的“戴维斯双击”所致!

三、其他需重视的环节。

2024年,利民股份还重点布局了一些农业领域的新质生产力项目。

利民股份合成生物学实验室于2024年10月正式建成并投入使用。未来将逐步对利民股份菌种性能、生物合成效率、酶催化能力、产品纯度及生产经济性等方面产生积极影响。

利民股份还间接通过控股子公司德彦智创创制平台建设,积极探索 AI+农药创制研发。去年11月,生测实验中心正式运营。今年利民又与巴斯夫达成战略合作框架协议, 将共同推进新农药在中国的开发登记及商业化进程。利民股份还与上海植生优谷、厦门昶科生物、成都绿信诺生物等科技公司签署了战略合作协议,共同开展新型 RNA、噬菌体、新型小肽生物农药等产品的创制研发。

2024年,利民股份共获得发明专利15项,实用新型专利10项。这份研发成绩单在行业中表现可圈可点。不过AI+农药暂不会对利民股份业绩产生重大影响,公司业绩主要还是受产业周期因素驱动!

利民股份去年期末计划每股派0.25元人民币(待股东大会通过),若加上中期每股分派的0.15元红利,公司股息率首次突破5%,居然也有了些高股息的属性。

股价方面比较敏感,在此不想多说。目前公司股价处于2016-2021-2023年股价高点平台附近,可能会有些技术面压力,投资者可关注连线平台附近的得失,而后再依据自身风险偏好做投资决定。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。