2025学习笔记之48 - 台积电(TSM)财报

💪[美金][爱心] 坚持学习,坚持打卡!💪[美金][爱心] 最好的贵人,就是努力的自己[爱心] 💪[爱心] [美金]

2025年4月17日,晶圆代工行业的领军企业台积电公布了第一季度财报 $台积电(TSM)$ 。这份财报不仅展现了台积电在过去一季度的经营成果,也为洞察半导体行业的发展趋势提供了关键线索。刚好周末有空,去读一读看看 [暗中观察]

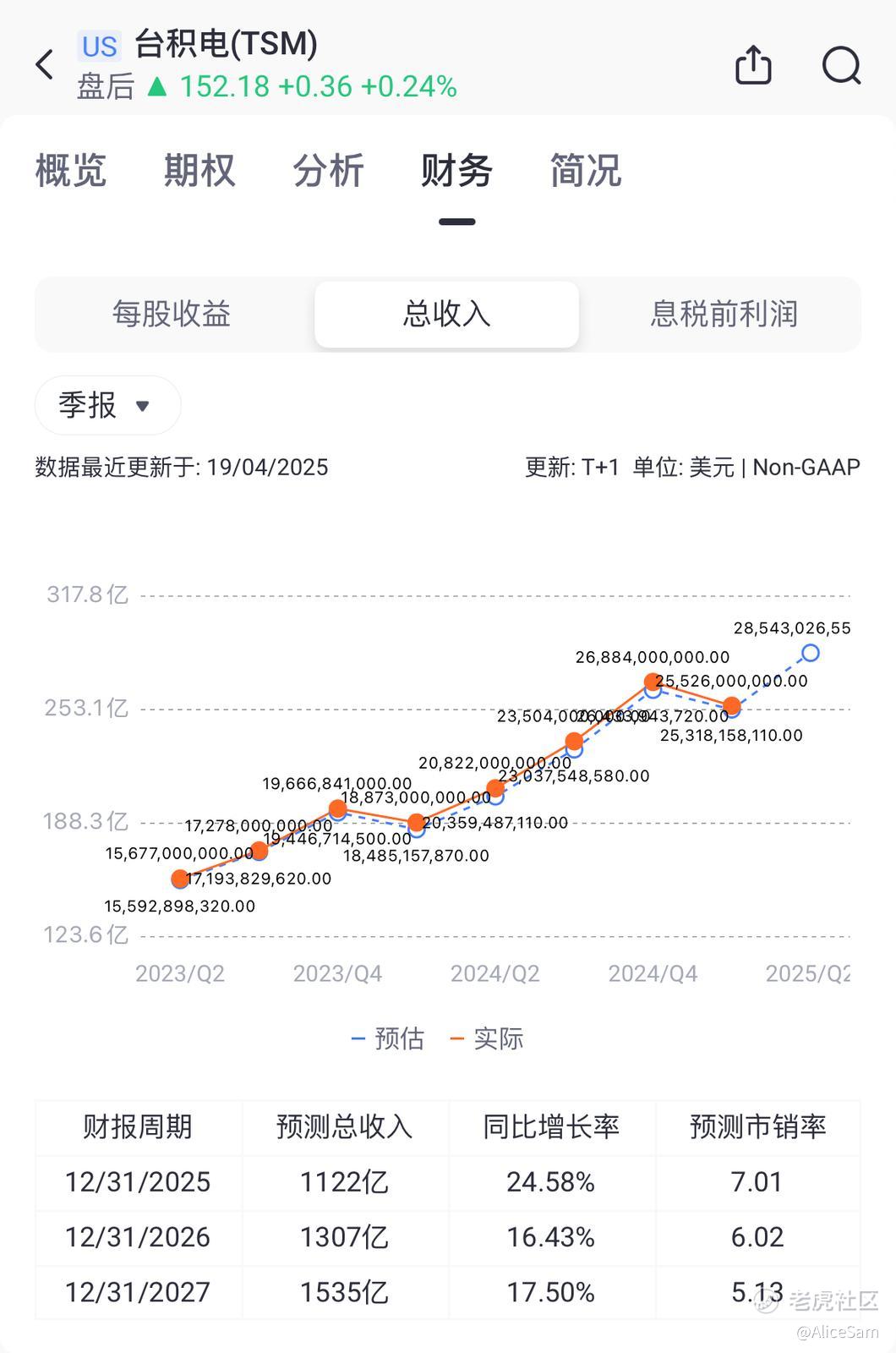

台积电这个季度的财务表现很好,营收与获利双优, 他们的营收达到255.3亿美元,同比增长35%,虽略低于市场预期的257亿美元,但仍展现出强劲的增长势头。从季度环比来看,营收减少了5%,这主要是受到手机市场季节性因素的影响 。不过,AI相关需求的持续增长在一定程度上弥补了手机市场的疲软,使得营收增长态势得以维持。与去年同期相比,增长显著,反映出其在市场中的竞争优势稳固,尤其在先进制程技术驱动的市场需求增长中受益。

如果从他们的两大业务板块来看, 首先是制程技术

1. 先进制程主导营收:在制程技术方面,台积电的先进制程优势显著。3纳米制程出货占比为22%,虽较上一季历史高点的26%有所滑落,但仍显示出其在最先进制程领域的强大竞争力,目前已广泛应用于高端AI芯片等产品中。5纳米制程出货占比达36% ,由于其在性能和成本上的平衡优势,成为当前众多AI客户的首选,在数据中心、人工智能等领域应用广泛。7纳米出货占比15%,先进制程(7纳米及更先进制程)共占Q1营收的73%,略低于上一季的74%,但远高于去年同期的69%。这一数据充分表明先进制程技术已成为台积电营收增长的核心驱动力。

2. 技术发展趋势:随着半导体行业不断向更小制程迈进,台积电持续加大研发投入,推进2纳米等更先进制程技术的研发和量产准备。其在先进制程技术上的领先地位,不仅能够满足客户对高性能、低功耗芯片的需求,还使其在市场竞争中占据有利位置,吸引更多高端客户合作,进一步巩固市场份额。

还有就是他们的技术平台

1. HPC增长强劲:从六大技术平台来看,各板块表现分化。受季节性因素影响,手机营收季减22%,反映出全球手机市场需求依然面临压力,尽管5G手机市场有一定增长潜力,但尚未能完全抵消季节性波动影响。而HPC(高性能计算)营收季增7%,年增74%,呈现加速增长态势,营收占比在Q1达到新高的59%。这主要得益于人工智能、大数据、云计算等领域的快速发展,对高性能计算芯片的需求呈爆发式增长,台积电凭借其先进制程技术,在HPC芯片代工领域占据重要地位。

2. 其他板块表现各异:物联网收入季减9%,年增13%,显示出该领域市场需求增长较为温和,尚未形成强大的增长动力。车用电子营收年增13%,虽增长稳定但整体市场规模相对较小,在台积电营收中占比有限 。消费性电子则持续衰退,年减 -32%,且衰退幅度与上一季相比未见缩小,反映出该领域市场竞争激烈,需求疲软。

再看看每股收益EPS数据,台积电第一季度EPS为2.12美元,同比增长53.6%,高于分析师预期的2.07美元。这一优异表现直接反映了他们公司盈利能力的提升,对股东来说是积极的信号,有助于增强市场对台积电股票的信心,吸引更多投资者关注和持有其股票。从下面这个季度对比图看,下个季度的预期2.24,已经是他们的历史高峰了,如果能再次突破,那就是真正的锦上添花啊。

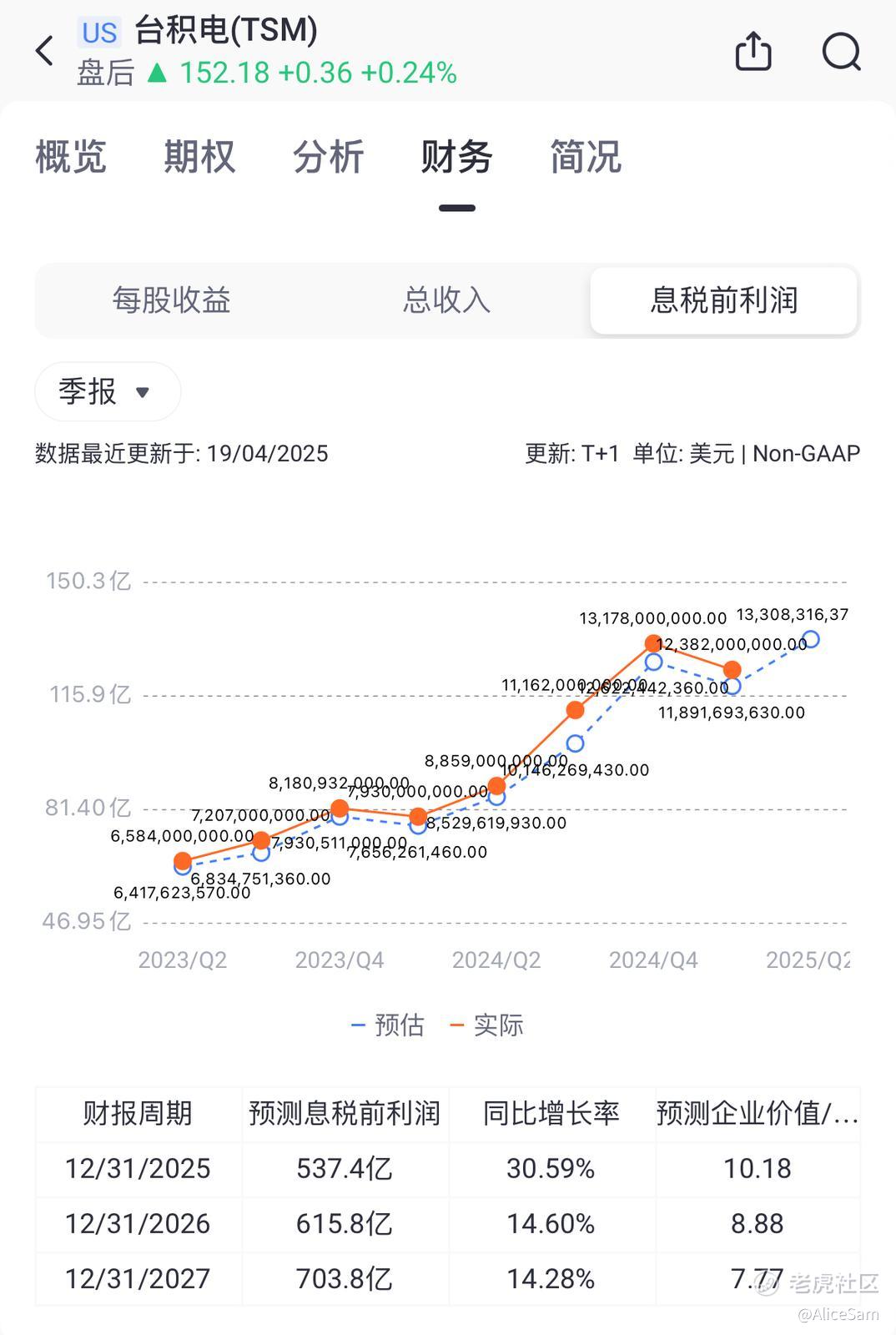

TSM台积电 第一季度毛利率为58.8%,同比提升5.7个百分点,高于市场预期的58.1%,不过略低于上一季度的59%。这一变化背后有多种因素:农历春节期间的地震对生产造成一定影响,拉低毛利率约0.6个百分点;海外厂(如熊本厂)生产启动带来的成本稀释;而生产成本的改善又在一定程度上起到了抵销作用。整体而言,毛利率保持在较高水平,体现了台积电强大的成本控制能力和产品竞争力。

营业利益率达到48.5%,净利率为43.1%,均优于去年同期和市场共识(分别为47.8%和42.3%)。这表明台积电在运营效率和盈利能力方面表现出色,能够有效控制各项成本,实现利润的最大化。高营业利益率和净利率也为公司未来的研发投入、产能扩张等战略布局提供了坚实的资金保障。

台积电预估第二季度营收为284 - 292亿美元,季增13%、年增38%,这一预期高于市场预期,显示出他们公司对未来业务发展的信心。预计毛利率落在57% - 59%,与第一季度相比略有波动,但仍维持在较高水平。若能实现这一目标,将进一步巩固公司在行业内的领先地位,推动股价上升,吸引更多投资。不过,实现这一目标也面临一些挑战,如全球经济形势的不确定性、地缘政治因素对供应链的影响等,都可能影响客户订单和原材料供应,进而影响营收和毛利率。

全年业绩预期方面,台积电重申2025全年营收将成长约25%,这一预期基于对市场趋势的判断和自身业务布局。随着人工智能、5G、物联网等领域的持续发展,对先进制程芯片的需求有望保持增长态势,为台积电带来广阔的市场空间。然而,美国加征关税等贸易政策的不确定性,以及全球半导体市场竞争加剧,三星、英特尔等竞争对手不断追赶,都可能对台积电的市场份额和营收增长构成威胁。此外,技术研发的高投入和高风险也是需要面对的问题,若在2纳米等先进制程技术研发和量产过程中遇到困难,可能影响他们公司未来的发展节奏。

台积电持续推进全球产能布局。美国亚利桑那第二厂建设已完成,正加快产能规模提升进度;第三厂计划在今年晚些时候开始投产,预计2纳米产能约30%将在亚利桑那州。德国德雷斯顿工厂也按既定目标推进,预计今年下半年开始量产2纳米芯片 。通过全球产能布局,台积电可以更贴近客户,降低运输成本,提高供应效率,但同时也面临着海外建厂成本高、文化差异、政策法规变化等风险。在战略规划上,台积电将继续专注于技术领先、制造优势和客户信任,强化竞争地位,加大研发投入,提升先进制程技术的市场竞争力,以应对市场变化和竞争挑战。

看了他们这么多积极的一面,其实台积电的晶圆代工业务未来挑战也不少,在技术研发、市场竞争、产能扩张与运营、政策法规等方面均有体现。这些挑战相互交织,影响着其在全球半导体市场的地位和发展前景。大概归纳一下,主要有下面这4点:

1. 技术研发瓶颈:随着摩尔定律逐渐逼近极限,半导体制程技术研发难度不断加大,研发成本也日益高昂。在追求更先进制程技术(如2纳米及以下)的过程中,台积电面临着技术突破的挑战,涉及材料科学、物理化学等多领域知识应用和复杂工艺控制,研发周期可能延长,研发失败风险增加。若无法及时实现技术突破,其在先进制程领域的领先地位将受到威胁,难以满足市场对高性能、低功耗芯片的持续增长需求。

2. 市场竞争加剧:半导体行业竞争激烈,三星、英特尔等竞争对手不断追赶。 $英特尔(INTC)$ 在18A制程取得进展,缩小了与台积电在先进制程上的差距;三星也在积极投入研发,提升自身竞争力。这些竞争对手在技术、价格、客户资源等方面与台积电展开争夺,可能导致台积电市场份额流失,客户议价能力增强,进而影响其营收和利润。且其他新兴晶圆代工厂商也在不断崛起,在特定细分领域对台积电形成竞争压力。

3. 产能扩张与运营难题:台积电全球产能扩张面临诸多问题。在美国设厂遇到成本高、文化差异、人员管理等挑战,还遭遇员工集体诉讼。若要接手英特尔晶圆代工业务,将面临两边人员在企业文化、管理理念上的冲突,以及技术路线差异大、技术保密等难题。海外新厂产能爬升阶段,良品率提升、生产效率提高需要时间,可能影响整体供应能力和产品质量,增加运营成本,削弱市场竞争力。

4. 政策法规风险:国际贸易政策不稳定,如美国加征关税等政策,可能影响台积电的原材料供应、产品销售和全球供应链布局,增加运营成本和市场不确定性。同时,美国政府对半导体产业的干预,以及对外国公司持有美国半导体企业的限制,也给台积电的业务拓展和投资活动带来阻碍。若其海外业务不符合当地政策法规要求,可能面临罚款、业务受限等风险。 看看今天的新闻,连给别人供货,都要经过层层盘查,好像卖给华为就是犯了罪一样,哎 [汗颜]。

台积电的晶圆代工业务未来发展前景充满机遇与挑战,不过整体来看,机遇是要大于挑战,若能把握机遇、应对挑战,有望延续行业领先地位,实现持续增长。 现在他们150多一股的价位,跟之前几个月相比,差不多已经腰斩,想要收集一些台积电股票的朋友,可以考虑进场了 [财迷]

[比心]愿大家2025顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 黄老怪·04-19哇塞,分享的分析真是太棒了,感谢你的用心 [财迷]点赞举报

- 吾股丰登123·04-19技术研发确实是双刃剑,风险与机会并存点赞举报