不得不重视的流动性危机:耶鲁模式的困局

近年来,美国顶尖高校捐赠基金因其庞大的私募股权敞口频频引发关注。2024年,耶鲁大学宣布通过二级市场抛售60亿美元私募资产(占其捐赠基金15%),哈佛大学亦面临免税资格危机下的流动性压力,这场抛售风暴不仅暴露了“耶鲁模式”的内在矛盾,更可能成为刺破私募市场泡沫的导火索,引发堪比次贷危机的系统性风险。

抛售动因:耶鲁模式在动荡博弈市场下的缺陷

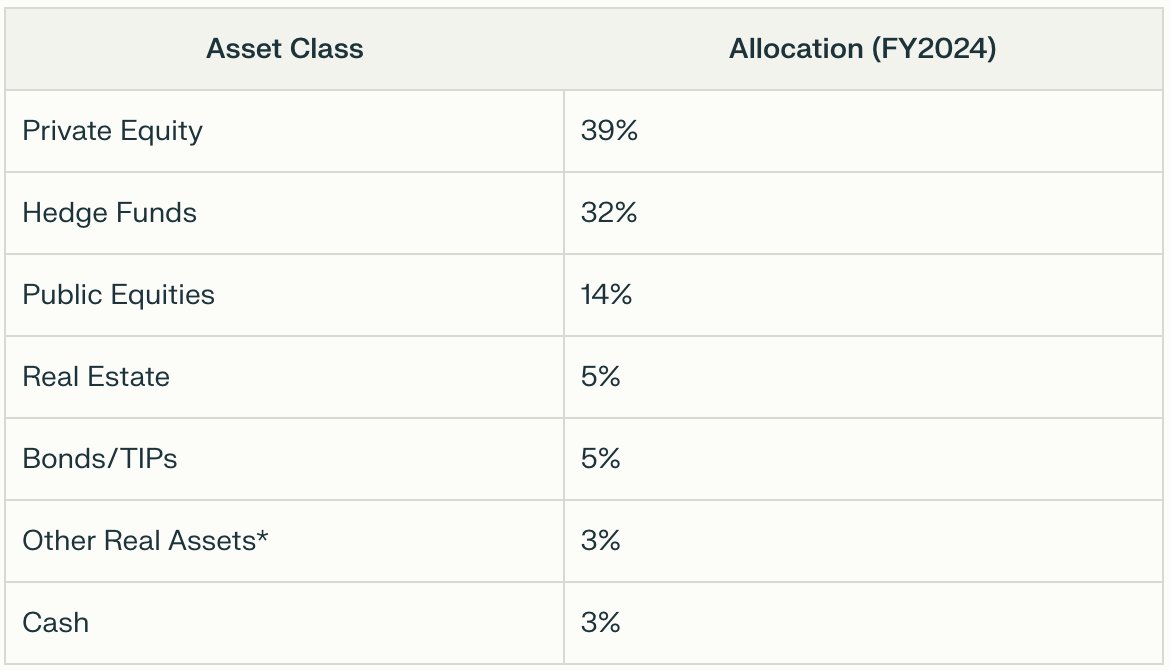

美国常青藤盟校的捐赠基金长期扮演着资本市场的“特权玩家”。哈佛、耶鲁等机构凭借免税地位和长期资金属性,将超过40%的资产配置于私募股权(PE)和风险投资(VC),创造了被称为“耶鲁模式”的投资神话——通过牺牲流动性换取超额收益。耶鲁捐赠基金在首席投资官大卫·斯文森的引领下,开创了以另类资产为核心的配置策略:截至2023年,其PE+VC配置占比达35%,房地产与自然资源占18%,而对传统股债的依赖度不足15%。这种模式在过去四十年创造了13.9%的年化回报,远超标普500指数的10.5%,成为全球机构投资者争相效仿的标杆。

然而,耶鲁模式的成功建立在两大脆弱假设之上:流动性溢价永续存在与政治特权不可动摇。2024年特朗普政府对高校的全面施压,恰恰击中了这两大命门。当哈佛因拒绝改革管理结构被冻结22.6亿美元联邦经费,耶鲁因政治威胁被迫抛售私募资产时,所谓的“长期资本”属性瞬间瓦解。哈佛捐赠基金高达520亿美元的规模(超过克罗地亚GDP)反而成为负担——其私募股权占比近40%,但这类资产在二级市场的平均折价率可达30%-50%。这揭示了耶鲁模式的深层矛盾:用机构特权构建的收益护城河,终将在政治风险面前溃堤。

市场冲击:估值崩塌&信心危机

高校抛售私募股权的直接冲击已显现在三个层面。

首先,私募行业面临流动性枯竭。作为全球前30大私募投资者,耶鲁的抛售迫使 $黑石(BX)$ 、 $KKR & Co L.P.(KKR)$ 等巨头面临资金端撤离压力,其股价在2024年暴跌超20%,远超 $标普500(.SPX)$ 跌幅。更严峻的是,私募股权二级市场(Secondaries)交易量骤降,估值体系陷入混乱——当头部机构折价甩卖,中小基金将被迫接受更苛刻的定价,形成“抛售-折价-恐慌”的死亡螺旋。

其次,风险传导至更广泛金融体系。捐赠基金通常通过杠杆放大私募投资收益,哈佛2024年发行的7.5亿美元债券即用于填补流动性缺口。一旦私募资产减值,可能触发抵押品追加要求,重现2022年英国养老金危机的流动性挤兑场景。而对冲基金的抢先交易(如做空私募股权相关衍生品)将进一步放大波动,波及科技风投、加密货币等关联领域——这些领域高度依赖捐赠基金的资金输送,硅谷知名孵化器Y Combinator的30%资金即来自高校捐赠。

最后,市场信心遭遇根本性动摇。私募股权的估值模型长期依赖“持有至到期”假设,但耶鲁的抛售行为撕开了这层遮羞布。据Preqin数据,2023年全球私募资产规模达12万亿美元,其中70%的估值基于未经市场检验的内部模型(IRR)。当哈佛、耶鲁等“聪明钱”开始撤离,投资者不得不重新审视这一市场的真实风险溢价。CalPERS(加州公务员退休基金)已在2023年对私募资产减记15%,预示着机构资本的防御性撤退可能演变为全行业去杠杆。

三、历史镜鉴与次贷危机幽灵

当前危机与过往金融灾难存在惊人相似。2008年次贷危机的核心是银行将低流动性房贷证券包装成高评级产品,而今日私募股权市场同样充斥着“包装艺术”——通过资本催肥未上市企业、操纵EBITDA倍数制造高估值假象。

Apollo等机构将收购标的的杠杆率推高至6-8倍,与企业实际现金流严重脱节。这种“纸面富贵”一旦遭遇流动性收缩,崩塌速度可能远超预期。

更值得警惕的是,高校抛售潮暴露了私募市场与宏观政策的深度绑定。过去十年,美联储的零利率政策催生了“追逐收益”的狂热,捐赠基金将44%的资产配置于另类投资(2023年Cambridge Associates数据),是2008年的三倍。但随着利率长期高企及《通胀削减法案》取消附带权益税收优惠,私募投资的成本收益比急剧恶化。耶鲁模式依赖的“免税+低息”双支柱已出现结构性裂痕。

四、耶鲁模式的启示与系统性重构

这场危机本质上是机构特权与市场规律的终极对决。耶鲁模式的优点——长期视野、另类资产溢价、分散化策略——在平稳周期中确实创造了阿尔法收益,但其缺点在压力测试下暴露无遗:过度依赖非流动性资产、忽视尾部政治风险、估值模型脱离市场定价。当哈佛被迫用发行债券(2024年累计发债10亿美元)支付教职员工工资时,所谓“富可敌国”的捐赠基金已显露荒诞性——530亿美元资产中仅有3%为现金类储备。

未来的破局之道在于三重重构:

流动性重定价:私募股权必须建立透明二级市场,接受公允价值检验,结束“自说自话”的估值游戏;

风险对冲工具创新:发展私募资产衍生品市场,允许机构对冲政治风险和利率波动;

监管框架更新:将高校捐赠基金纳入系统性风险监测,限制其私募敞口(如设定25%上限),避免“太大而不能倒”的困境。

新秩序曙光

哈佛与耶鲁的抛售事件,标志着依托制度红利的“镀金时代”走向终结。当政治风险成为资产定价的核心变量,当流动性从溢价来源变为致命短板,机构投资者必须重新审视那句古老的格言

“如果你欠银行100万美元,你会有麻烦;如果你欠银行1亿美元,银行会有麻烦。”

如今,高校捐赠基金对私募市场高达万亿美元的“欠账”,正在将整个金融体系拖入未知水域。这场危机或许会以监管收紧和市场出清告终,但其真正遗产将是宣告了一个真理:没有永不凋零的特权,只有永恒波动的风险定价。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。