从 "保本时代" 到 "大资管竞合" 的蜕变之路 第一章 资管新规重塑行业生态:银行理财的 "破茧重生"

第一章 资管新规重塑行业生态:银行理财的 "破茧重生"

一、净值化转型的关键历程

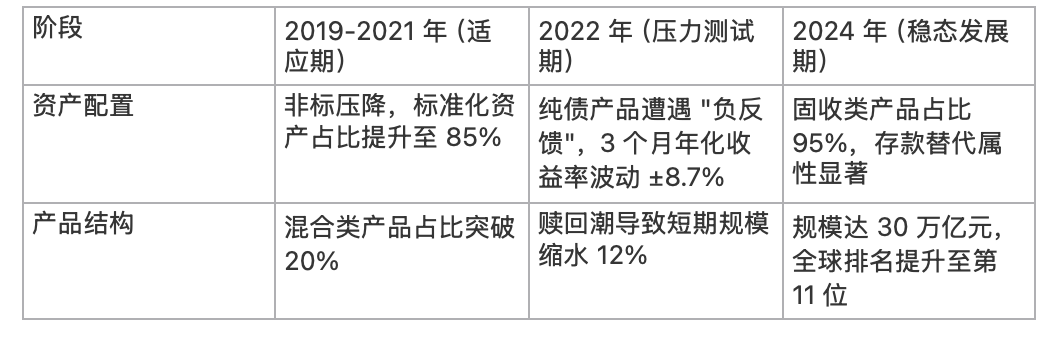

2018 年资管新规落地,银行理财行业开启系统性变革,彻底告别 "资金池" 模式,步入净值化时代。如图 1 所示,截至 2024 年底,净值型产品占比已达 98.5%,封闭式产品占比压缩至 1.8%,预期收益型产品基本退出市场。这一转型不仅重构产品结构,更推动银行从 "规模扩张" 向 "能力建设" 转变。

关键时间节点与市场特征

二、全球资管格局中的中国坐标

在全球资管 500 强榜单中,中国机构占据 52 席,但呈现 "头部集中、国际差距显著" 特征(图 2)。贝莱德以 70 万亿元 AUM 领跑,国内保险资管表现突出,国寿、平安、泰康包揽本土前三。银行理财子公司中,招银理财(77 位)、工银理财(119 位)进入前 200 强,但与摩根大通(AUM / 总资产 100%)、瑞银集团(连续 5 年 AUM 增速 > 10%)等国际巨头相比,在投研一体化、财富管理协同等方面仍有提升空间。

第二章 赎回潮后的生存法则:从 "规模为王" 到 "客户至上"

一、居民财富再配置下的市场分化

2022 年债市波动引发的赎回潮,加速居民风险偏好重构。2025 年 1 月数据显示,新增存款 5.56 万亿元(同比 + 12.4%),定期存款占比达 72%,而权益类理财发行量同比腰斩,现金管理类产品占比升至 45%(图 3)。区域市场呈现显著差异:东部沿海省份(如浙江、江苏)理财意识成熟,新增存款同比下滑超 20%;中西部地区(如四川、湖北)理财渗透率不足 30%,仍依赖存款避险。

二、头部机构的客户粘性策略

面对存款分流压力,领先银行通过三大策略构建护城河:

1. 场景化绑定:招行 "朝朝盈"、兴银 "闲钱管家" 等活期理财,通过嵌入支付、消费场景,实现日均留存率 > 80%;

2. 科技赋能:平安理财 "平安智投"AI 投顾系统,运用机器学习优化资产配置,客户申赎决策效率提升 3 倍;

3. 生态整合:光大理财融入手机银行 "财富体检" 功能,通过客户画像交叉销售,带动理财销售转化率提升 15 个百分点(图 4)。

第三章 多资产时代的机遇与挑战:破解 "资产荒" 的三大路径

一、资产配置的多元化突破

在利率下行周期中,银行理财子公司通过结构化调整应对 "资产荒":

* 信用下沉:AA + 级城投债配置比例从 2022 年 15% 提升至 2024 年 35%,票息收入贡献度达 60%(图 5);

* 跨界创新:华夏理财首只产业园 REITs 专项产品首日认购倍数 8 倍,转债策略产品规模年增 40%;

* 跨境拓展:南向通额度扩容至 5000 亿元,QDII 理财规模突破 2000 亿元,覆盖港股、美债等境外资产。

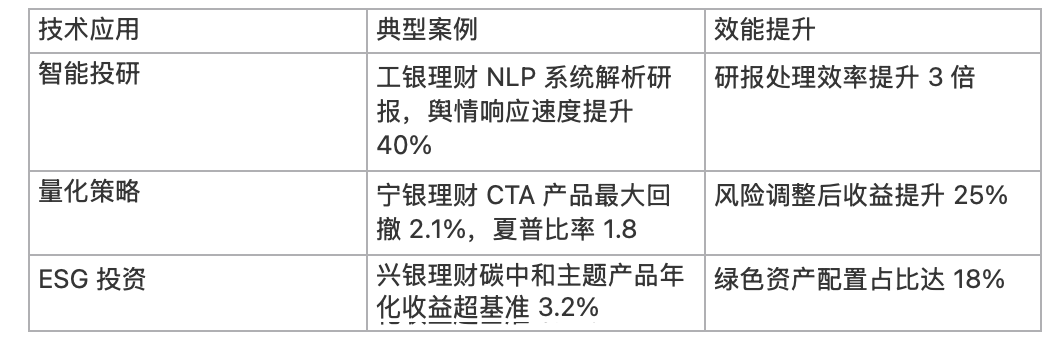

二、科技驱动的投研范式革新

头部机构加速数字化转型,构建智能投研体系:

第四章 投资者教育:从 "闭眼买理财" 到 "理性配置"

一、认知升级的三大痛点

尽管净值化转型已逾五年,投资者教育仍面临挑战:

* 保本误区:35% 投资者仍认为 "银行理财无风险",需加强穿透式披露;

* 短期主义:近半年最大回撤超 5% 的产品中,70% 遭遇非理性赎回;

* 流动性忽视:封闭式产品提前赎回费率最高达 1.5%,但仅 28% 投资者关注该成本。

二、机构的分层教育体系

针对不同客群,银行构建立体化投教体系:

* 基础层:招银理财试点 "每日净值 + 持仓穿透" 披露模式,客户投诉量下降 60%;

* 进阶层:推出 "目标投" 产品,预设自动止盈止损阈值,帮助小白用户建立纪律性投资;

* 高净值层:私募理财规模突破 5 万亿元,提供定制化资产配置方案,匹配复杂风险偏好。

第五章 风险提示与未来展望:穿越周期的关键变量

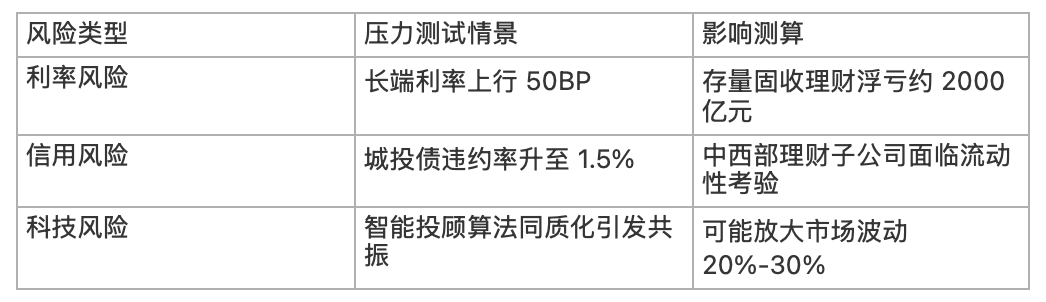

一、潜在风险预警

二、2035 年远景展望

* 规模结构:预计理财规模突破 80 万亿元,权益类产品占比提升至 30%,形成 "固收 + 权益 + 另类" 的均衡配置(图 7);

* 竞争格局:外资独资理财公司加速布局,施罗德交银理财等合资机构规模三年增长 8 倍,市场集中度或进一步提升;

* 技术革命:区块链技术实现收益分配智能合约化(自动执行率 99%),AI 投顾服务覆盖 70% 个人客户,推动理财服务从 "产品销售" 向 "财富规划" 升级。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。