【爆雷?逆转?】特斯拉Q1盈利暴跌40%,马斯克“政坛抽身”救场,逆势反转+5%

$特斯拉(TSLA)$ 于2025年4月22日盘后公布2025年Q1财报,以营收利润双重不及预期拉开帷幕。这份财报不仅创下自2022年Q2以来最严重的业绩滑坡,管理层更是撤回了全年增长指引。

不过,Elon Musk态度的转变也让投资者欣慰,称将与5月开始减少在政府部门DOGE的工作时间,并把重心回归Tesla。

市场在财报前几日就剧烈震荡,财报前一日下跌超5%,在市场大跌的情况财报前当周到期的期权隐含波动率也一度达到170%,IV Percentage达到98%。而实际财报公布后,盘后的涨幅超5%,投资者在负面消息出清后,选择进一步博弈长期叙事。

业绩情况和市场反馈

核心财务数据表现

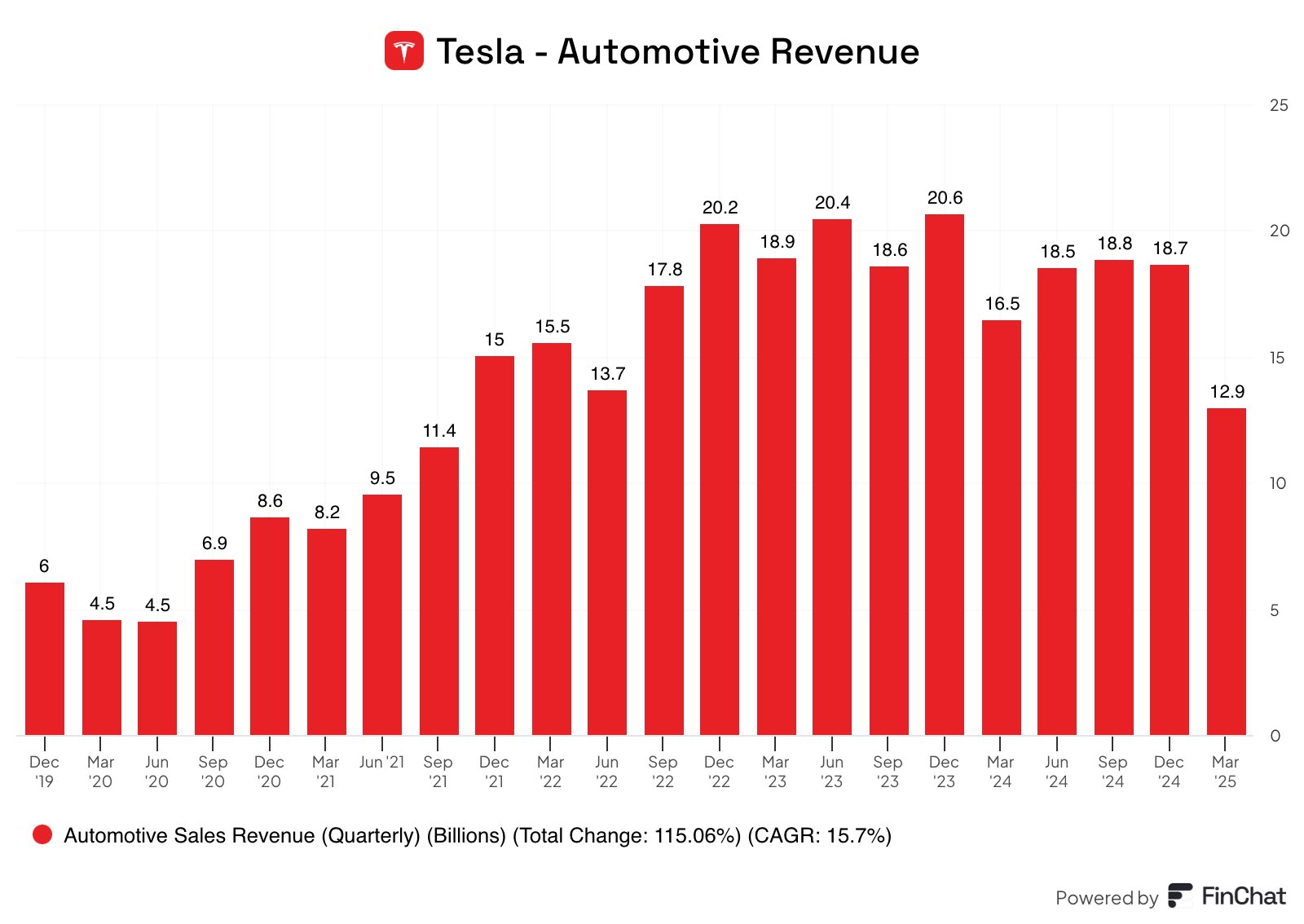

营收:19.34B,低于预期的19.34B,低于预期的21.35B,同比-9% yoy,环比-24.8% qoq

EPS:GAAP 0.12(低于预期的0.12(低于预期的0.32),Non-GAAP 0.27(低于预期的0.27(低于预期的0.39),同比分别-71%和-40% yoy

净利润:GAAP 0.4B,同比−710.4B,同比−710.9B

毛利率:16.3%,同比下降104个基点,汽车业务毛利率降至11.83%

运营现金流:2.2B,自由现金流2.2B,自由现金流0.7B(同比+126% yoy)

现金储备:37B,环比增加37B,环比增加0.4B

运营指标亮点与挑战

汽车业务:交付量-13% yoy至33.7万辆,Model Y产线升级导致产能瓶颈;剔除监管信贷的汽车毛利率12.5%(预期11.9%)。其中,中国零售销量134,607辆(占比40%),同比+1.65% yoy但环比-31.6% qoq;欧洲销售两位数下滑,因马斯克政治立场引发消费者抵制。

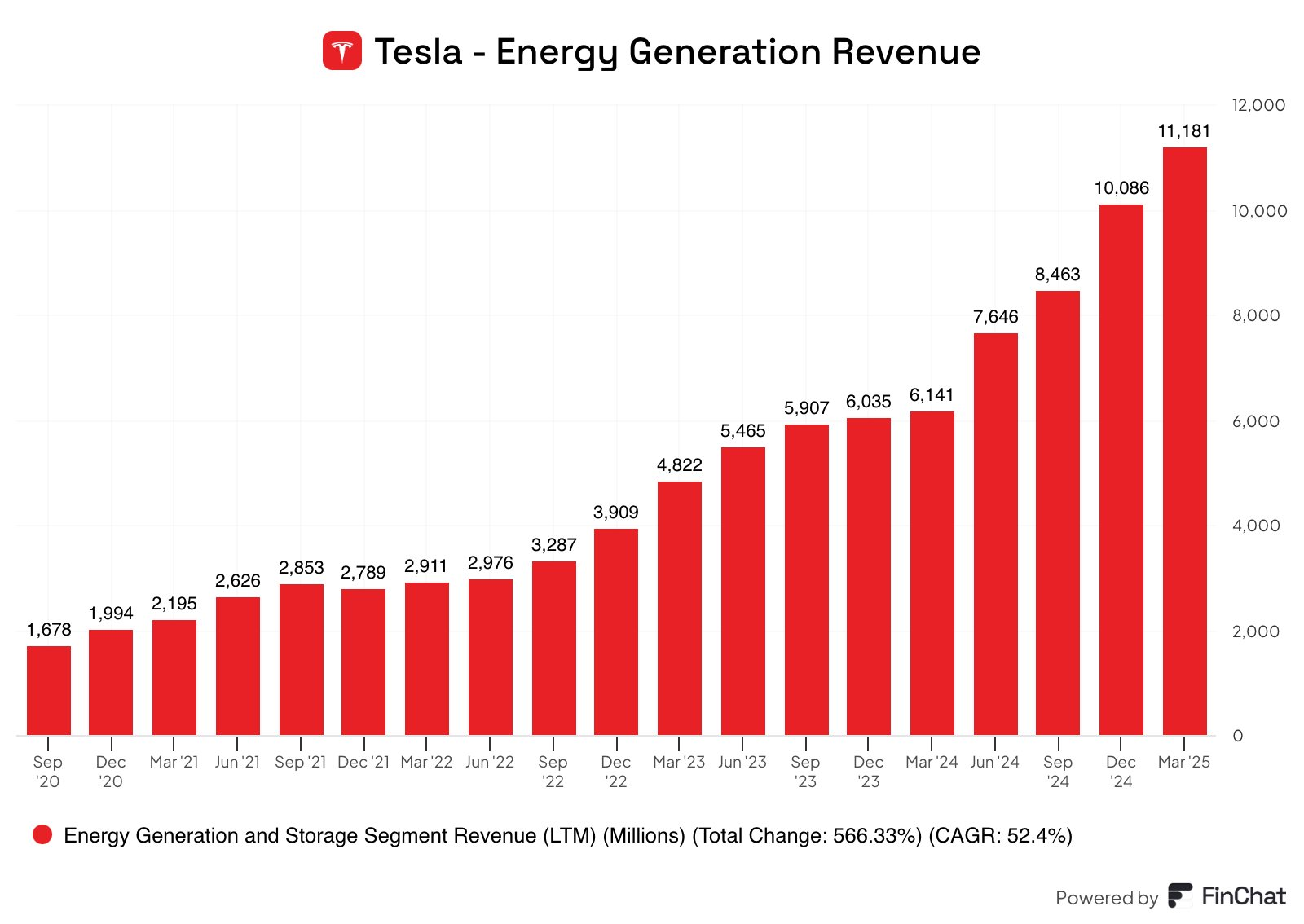

储能业务:部署量+154% yoy至1.04万GWh,Powerwall装机连续四季度创新高,但受关税冲击高于汽车业务。另有监管积分收入:$0.595B(占净利润的145%,若无此项公司将亏损)

市场反应与投资者情绪

尽管业绩全面低于预期,特斯拉盘后股价却逆势上涨约5%,这一看似矛盾的市场反应反映了投资者对以下因素的积极解读:

战略转向确认:马斯克宣布将从5月起大幅减少在政府工作时间,专注特斯拉业务,缓解了投资者对其"分心"的担忧

产品路线图清晰化:确认廉价车型仍按计划于2025H1投产,Robotaxi将于2025年8月8日发布并在2026年量产

能源业务超预期:储能业务成为财报最大亮点,显示业务多元化成效

现金流韧性:在交付量下滑背景下仍实现$0.7B自由现金流,显示成本控制能力

市场情绪呈现明显分歧:不分投资者对财务指标恶化表示失望(因此在财报前就大量卖出),而长期投资者则更关注公司在AI、自动驾驶和能源业务上的战略布局,并且认为目前已经Price-in了相当大的风险。

从盘后表现看,市场更倾向于接受短期阵痛换取长期增长潜力的叙事。

投资要点

汽车业务面临结构性挑战

Q1面临的核心问题是交付量下滑,从而影响整体毛利率。Model 3/Y交付323,800辆(-12.4% yoy),其他车型12,881辆,主要受Model Y产线升级影响。不过从单价方面,由于新版的Model Y 的更高起售价,一定程度对冲折扣和激励,因此整体ASP对比上个季度小幅为增至4万美元。

卖车业务毛利率虽然同比下滑1.1%至12.5%,但比市场一致预期的11.8%要高出不少,因为此前市场预期过于悲观。而汽车业务的地缘政治风险主要是响供应链成本,尤其威胁能源业务(因Megapack使用中国产磷酸铁锂电池)

公司在一定程度上进行了战略调整

加速推出廉价车型(Model 2.5/廉价版Model Y),确认将按计划在2025H1开始生产,采用"现有平台+下一代平台技术"的混合方案,利用现有产线实现产能快速爬坡。同时供应链本地化,德州锂精炼厂和阴极材料工厂预计2025年投产。另外在生产优化方面,Model 3/Y/ Cybertruck已实现从生产线到出货区的全自动驾驶运输。

能源业务成为新增长极,AI/机器人长期战略推进

本季度最大亮点便是能源业务收入超预期($2.73B(+67% yoy)),储能部署10.4GWh(+154% yoy),Powerwall部署首次突破1GWh,其中AI基础设施投资也推动能源存储产品需求,电网稳定应用场景扩大。

这方面Tesla的战略举措也较为明晰:

AI优先战略:马斯克强调AI是"增长的主要支柱",Dojo超级计算机投入是关键

Robotaxi计划:2025年8月8日发布,2026年量产;2025年6月在奥斯汀启动试点

Optimus机器人:2025年在弗里蒙特工厂试点生产并部署更多工作机器人

指引与市场分歧

撤回此前对2025年汽车业务增长的预期,表示将在Q2更新全年指引,并且强调"快速变化的贸易政策"和"政治情绪变化"对需求的潜在影响。同时,公司维持2025年资本支出计划,但表示将进行"谨慎的高价值投资”

目前市场对2025年的交付预期已从200万辆下调至165万辆,但可能在2026年将反弹+35%,主要关注的几个点:

FSD进展,由于中国FSD(Supervised)已推出,但完全无人驾驶时间表仍不明确

能源业务增长能否抵消汽车业务下滑,目前能源业务占比仍低(14.1%)但增速显著

AI投资的高资本支出会否持续挤压利润率?公司认为这是必要的前期投入

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。