NAND+逻辑芯片双驱动!拉姆研究毛利率49%创合并后新高

$拉姆研究(LRCX)$ 2025Q3财报表现优异,营收和盈利均显著超预期,运营效率和毛利率提升明显,资本开支加速布局未来,且公司对后续季度持乐观态度。

核心观点

双引擎增长:NAND技术升级(+40% QoQ)与逻辑芯片先进制程(代工收入+15% YoY)共同驱动业绩超预期。

毛利率韧性:供应链管理能力凸显,但未来或面临$200M-$300M/季度的通胀成本压力。

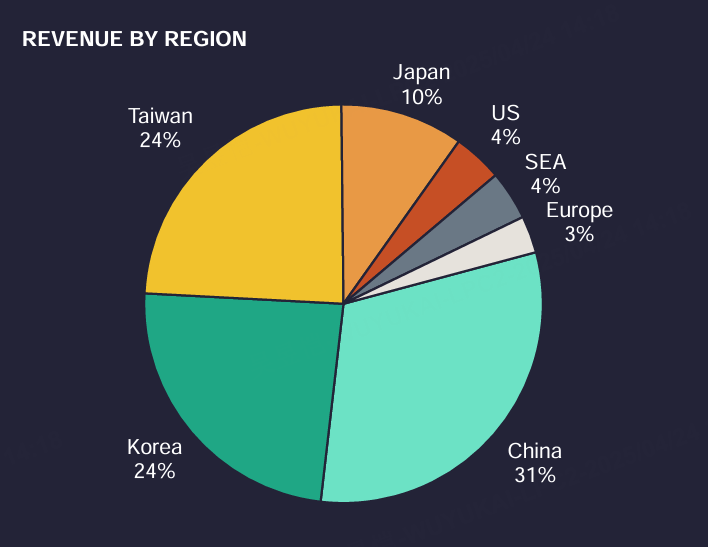

地缘平衡术:中国市场营收占比稳定,显示公司灵活应对出口管制的能力。

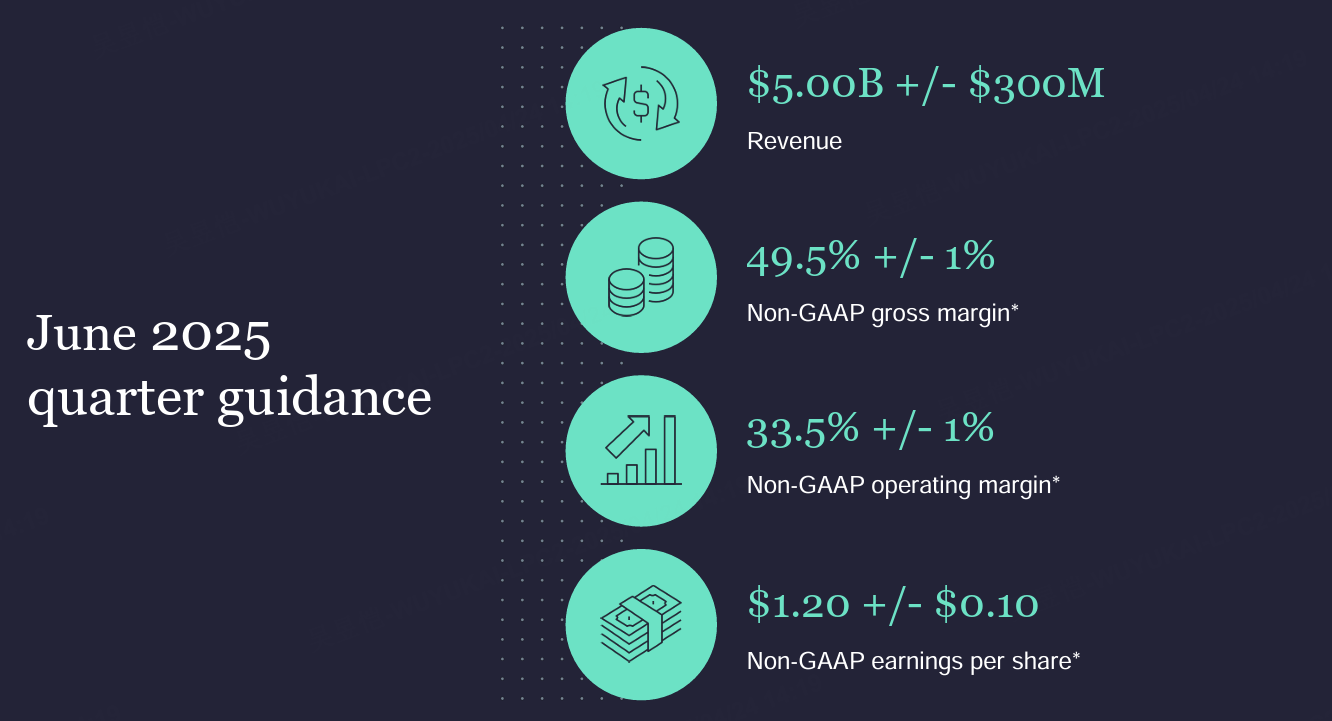

指引谨慎性:25Q4营收指引$5.2B±0.3B(隐含+8% QoQ),低于部分分析师预期的$5.5B,反映对内存客户资本支出波动的预警。

关键风险点:若NAND价格在25H2回落,可能导致客户推迟设备订单,影响26H1营收增速。

业绩情况和市场反馈

营收达到47.2亿美元,同比增长24%(2024年同期为37.9亿美元),超出市场预期的46.4亿美元;毛利率达到49.0%,较去年同期的48.7%有所提升,且高于市场预期的48%净利润为13.3亿美元,较去年同期的9.66亿美元大幅提升,增长约38%;GAAP每股收益1.03美元超出市场一致预期的1.00美元

其中,系统设备收入增长27%至30.4亿美元,超出预期的28.9亿美元,显示半导体设备需求强劲;客户支持及其他服务收入增长21%至16.8亿美元,略低于预期的17.2亿美元

此外,资本支出大幅增加至2.88亿美元,远超去年同期的1.04亿美元及市场预期的1.45亿美元,表明公司积极扩张和投资未来

投资要点

业绩超预期,驱动因素明确

Lam Research本季度营收和盈利均超市场预期,主要得益于半导体制造设备需求的强劲增长,尤其是在沉积(deposition)、蚀刻(etch)等关键工艺设备上的持续投入。系统设备收入的27%同比增长和客户支持服务的稳健扩张,显示公司产品组合竞争力强,客户粘性高

毛利率和运营效率提升

毛利率提升至49.0%,运营利润率达到32.8%,均优于市场预期,反映Lam在成本控制和运营效率方面取得进展。公司提到这是自与Novellus合并以来的最高毛利率,表明整合效益显著,技术领先优势稳固

资本开支激增,布局未来增长

资本支出同比几乎翻倍至2.88亿美元,远超分析师预估,表明公司正加大对产能扩展和技术研发的投入,以应对未来半导体制造工艺的复杂化和高端化需求

指引积极,预示持续增长

公司对2025财年第四季度营收指引约为50亿美元(±3亿美元),净利润每股预期1.20美元(±0.10美元),均显示出对未来业务增长的信心。基于当前1.28亿股的稀释股数,盈利能力有望继续提升

电话会讨论

问题1:NAND需求复苏的可持续性?

管理层回应:

强调NAND行业正经历“技术升级周期”,客户加速向200+层3D NAND迁移,推动设备需求。

预计未来2-3个季度NAND资本支出将保持稳定,因客户需平衡产能扩张与技术升级需求。

问题2:代工业务创纪录的驱动因素,是否依赖单一客户(如台积电)?

管理层回应:

增长由“全球逻辑芯片先进制程竞赛”驱动,涵盖3nm/2nm节点及GAA(环绕栅极晶体管)技术。

客户分布多元化,包括领先代工厂和IDM(整合元件制造商),未透露具体客户占比。

问题3:毛利率扩张的瓶颈,25Q3毛利率环比提升1.5pp至47.8%,未来能否持续?

管理层回应:

成本控制与产品组合优化(高毛利产品占比提升)是主因。

警告“供应链通胀压力”可能限制进一步扩张,目标长期毛利率维持在45%-48%。

问题4:中国市场的风险敞口(占25Q3总营收~30%)美国出口管制的影响?

管理层回应:

已获得部分许可证,可继续向中国客户供应成熟制程设备。

长期将遵守法规,但中国仍是“关键战略市场”。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。