聊聊我目前对待灿谷的态度:守株待兔 择机而动

很久没有聊灿谷了,期间其实发生了很多相关大事,如大饼价格跌穿8w刀、灿谷剥离汽车金融业务、传言比特大陆借壳灿谷上市、关税战等等;

中间确实有几次加仓的冲动,但是这段时间市场太魔幻了,寻思半天还是求稳;总得来说,目前我比较佛,对灿谷的策略就八个字“守株待兔、择机而动”。

灿谷作为我组合中唯一的中概资产,看中的一方面是其巨大的想象空间(我的预判有十倍空间),另一方面就胜率而言我个人判断也是很高的,未来肯定会择机加仓,当下是做好对大形势的判断做好投资记录。现重新更新下我对灿谷几个影响因素的看法,期待懂行的老铁给点启发。

大饼的判断:“数字黄金”属性回归,美元强势地位减弱后大饼有望保持长期上行趋势

大饼自3月初以来首次突破9万美元关口,激发了市场对其终于摆脱与美国科技股同涨同跌长期关联的乐观预期。周二,大饼累计上涨6.77%,周三开盘初延续涨势,最高触及94503美元/枚。美元指数则在周一跌至三年最低点后略有反弹,但仍处于下跌趋势。

大饼曾短暂受特朗普关税引发的风险资产抛售潮所拖累,但此后从4月7日低点反弹接近30%,很显然,大饼在此轮关税不确定动荡下表现更为稳健,“数字黄金”属性回归。

从长期角度看,美元强势地位减弱后,也让大饼抗通胀属性表现得更加突出;加上懂王对BTC资产的支持,3月初曾提出建立国家级BTC战略储备,并要求财政部长在60天内就该计划的法律和投资可行性提交评估报告,从时间上算,未来几周或许有更多细节披露出台,这也让市场对大饼有了更多的预期;未来不排除大饼会取代美元成为懂王心中的第一货币,这也是大饼未来几年走牛的底层逻辑。

灿谷运营情况评判:略低于我的预期,但成长潜力无限

灿谷月初以3.53美元的价格将汽车金融业务出售给比特大陆(没错,又是比特大陆)旗下的公司,全面聚焦挖矿业务,已经是业务比较纯的矿商股了。

对于聚焦我是非常赞成的,以往的案例都表明,专注更容易做成事,当然,这一步也许是为了比特大陆借壳开道。

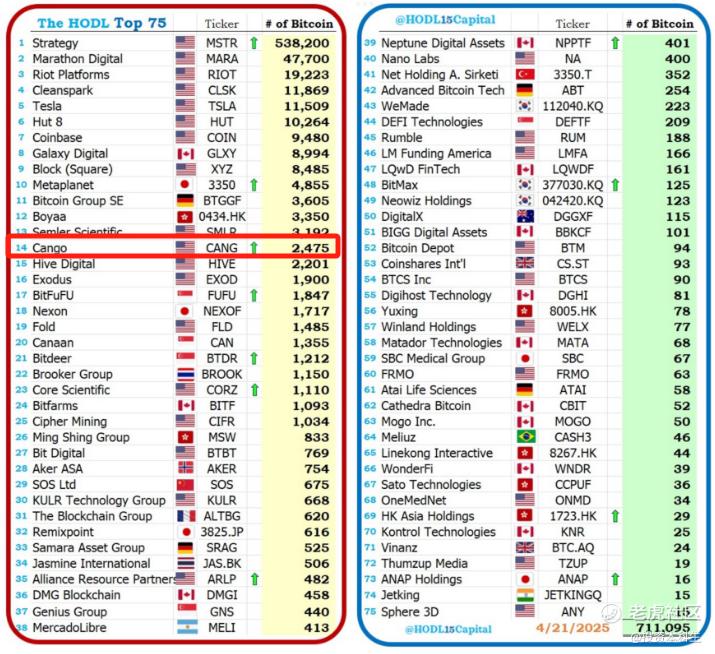

不说废话了,看看近期运营情况:截至三月底,BTC月产量增至530.1,同比增长12%,月底持有量达到2,475枚,排名第14位,是近半年增长速度最快的公司之一,没记错的话,灿谷是去年10月才开始挖矿的。

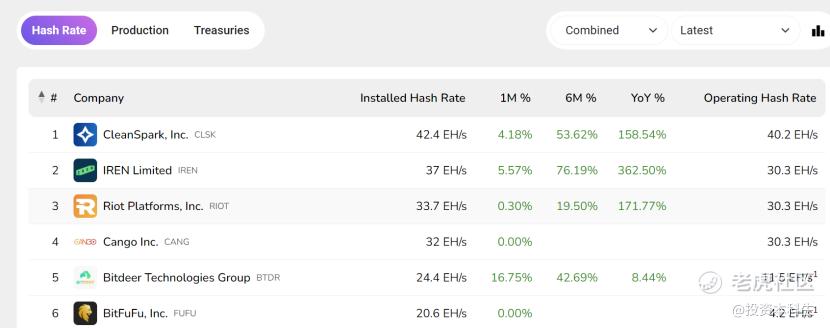

部署的哈希率仍维持在32EH/s,平均运行哈希率为30.3EH/s。在披露更新的企业中维持在前二,但实际下排名要更低;剩余的18EH/s迟迟没有注入上市公司,这也是我觉得低于预期的主要原因,影响了挖矿的速度,而同行有些则追上来了。

我个人判断主要是比特大陆的借壳事项影响了此次资产注入的事项进程,不过即便如此,按照每月530枚挖矿的速度,年底将达到7245枚,足以挤进榜单前十,按照目前的大饼价格估值,灿谷也有接近翻倍的空间。

比特大陆借壳灿谷上市,十倍故事的开始

当初灿谷发公告涉比特大陆借壳,当时就一种加仓的冲动,但多年的经验告诉我,心急吃不了热豆腐,即便这事要成,我也吃不到大肉(高开很多),但事实上市场还是给你从容买入的机会,那么这事就要重新思考了,我是这样判断的:

其一,灿谷首先是一个非常干净且优质的壳,业务纯粹,盈利能力强,且无实质性负债;但任何交易都是一个长期谈判谋求利益的一致性的过程,其复杂程度和周期都是不言而喻的,各自都想利益最大化;

其二,这事成的概率很大,毕竟大家关系都不错,而且剥离汽车业务就是第一步;

第三,资本市场上有故事才有机会,比特大陆绝对是币圈闻名遐迩的公司,如果事情做成绝对是十倍起,但任何终点的到达都不是线性的,而且我相信能到达终点的散户寥寥,我也不会是幸运儿;

第四,借壳的事始终是资本市场的热门话题,这就注定了灿谷是有很强的安全边际的矿股,不可能像某些小市值公司一样让你捡太便宜的筹码;最不济,双方没谈妥,灿谷目前的价值放到年底也是低估的。

综上,我的持仓策略是保持目前自己能接受的仓位,守株待兔,择机加仓,希望持有灿谷的老铁来分享交流~~

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

$灿谷(CANG)$ BTC价格慢慢回来了,最近这些公司都在起飞,感觉灿谷可以来一波了