美元的末日到了?真相:“重拾升势只是时间问题”

今轮美元弱势主因在于“美股七巨头”,资金转投估值更相宜的欧股,推动欧元急弹,变相拖低美元指数。

美元指数(DXY)年初至今累泻8.8%,引发市场忧虑。有分析认为,这可能预示美元步入长期贬值通道——随着美国逐步与全球贸易体系脱钩,转向产业链本土化,美元霸权地位恐将动摇。

若华府政策确实缩减贸易逆差,海外投资者获取的美元流动性将随之减少。此举可能推高美债收益率,倘若联邦政府未能同步削减财赤,更可能引爆债务危机。依此推论,美元储备货币地位势必日渐式微。

历史总是惊人相似,霸权衰落往往伴随货币贬值,美国不过是最新例证。

然而,我们对这套“美元末日论”存疑。

细看数据,美元指数自2010年以来的长期升轨仍未破坏(图表)。当年金融海啸后,美国复苏步伐明显快过其他主要经济体,时至今日,美国资本市场的规模与流动性依旧冠绝全球,此等优势短期难被撼动。

美元指数走势图

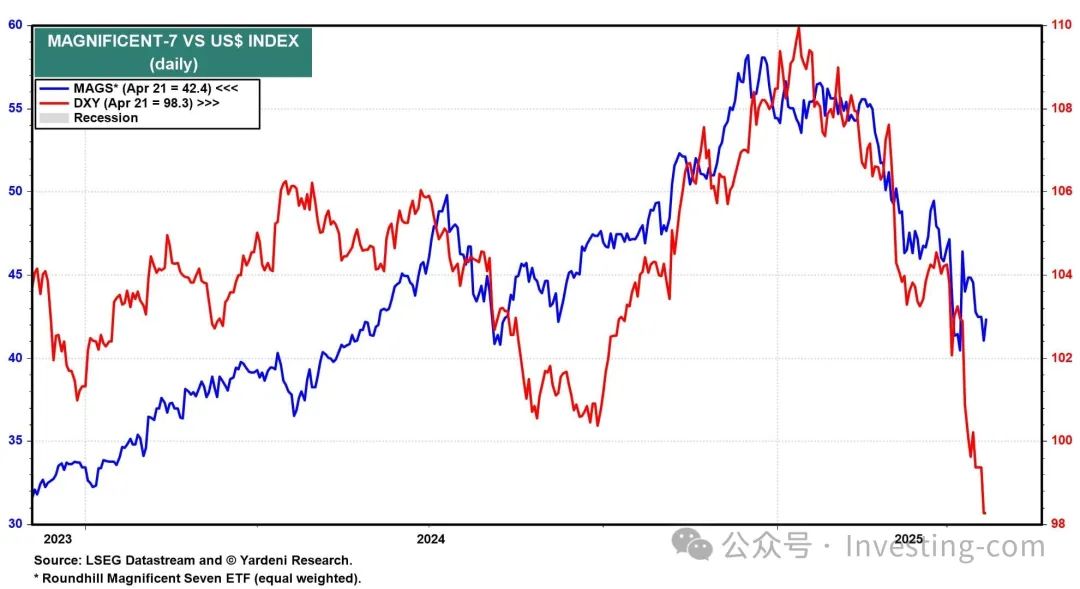

我们分析,今轮美元弱势主因在于“科技七巨头”(Magnificent-7)遭大举抛售(图表)。

美股七巨头vs美元指数走势图

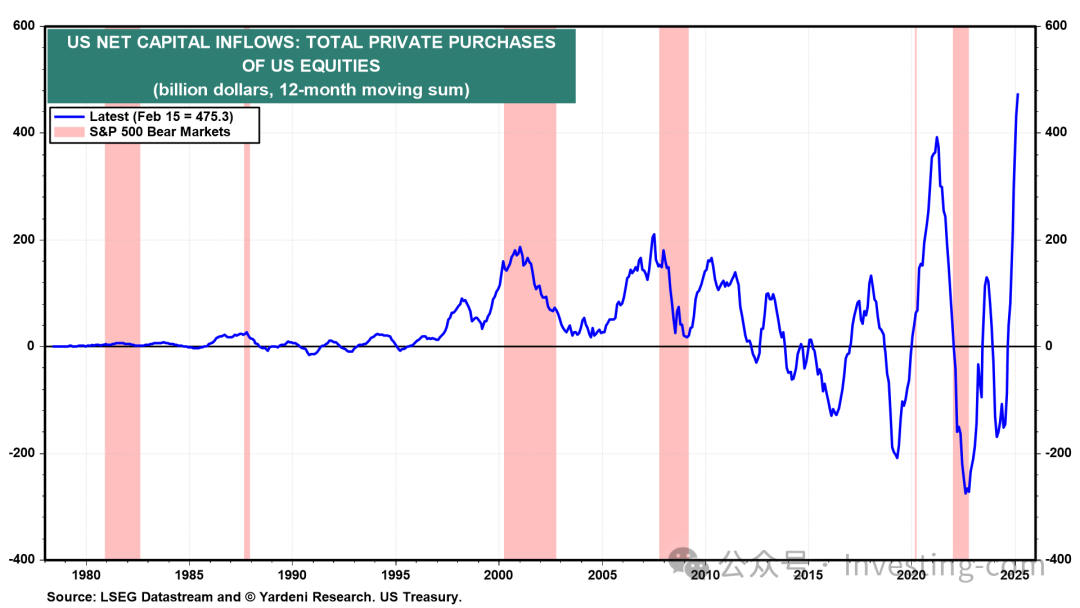

外资去年二月起计12个月内,曾创纪录斥资4,753亿美元投入美股(图表),其中不少资金用于高追估值顶峰的科技七巨头。但随着特朗普挑起关税战火,海外投资者纷纷减持离场,尤其抛售这批科技龙头。

美国净资本流入

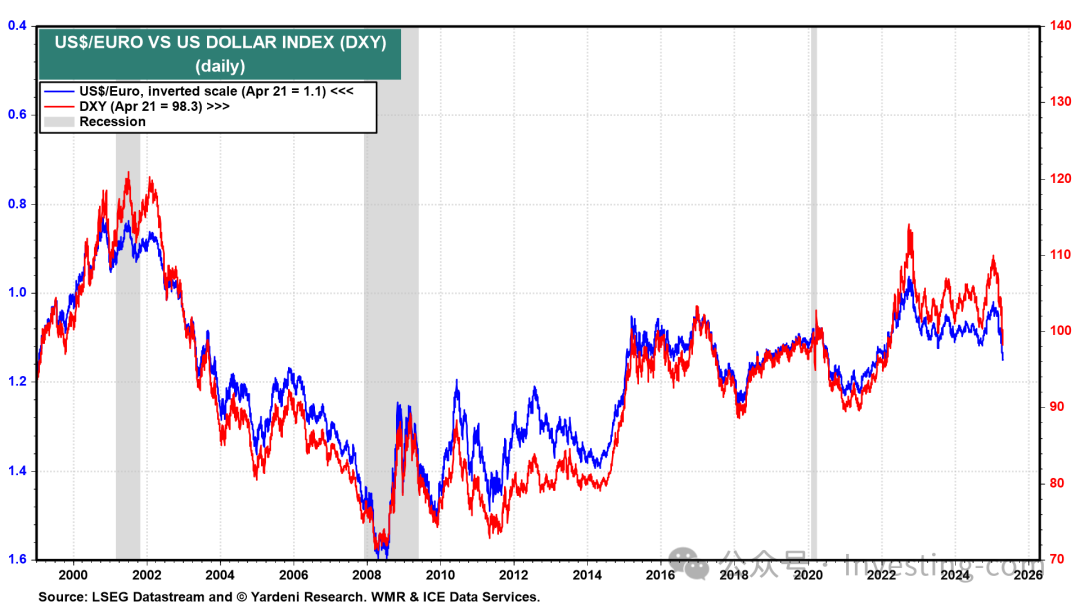

资金转投估值更相宜的欧股,推动欧元急弹,变相拖低DXY(图表)。须知欧元在DXY计算中权重畸高,其波动对指数影响尤为显著。

美元/欧元 vs 美元指数走势图

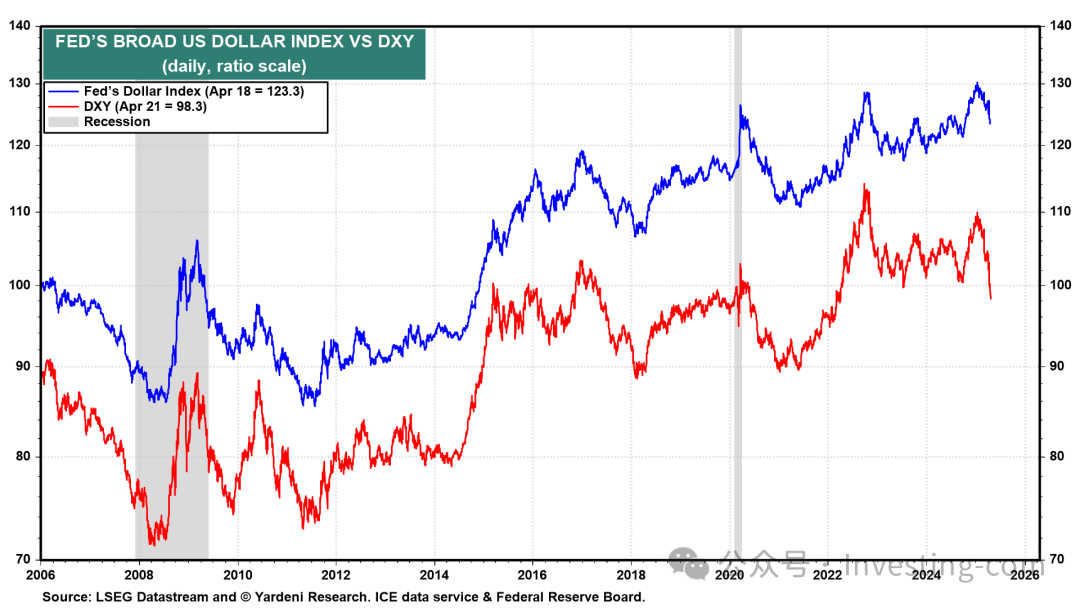

更全面的观察指标,当数美联储编制的“广义贸易加权美元指数”。该指数今年跌幅仅及DXY一半(图表),且自2010年以来的升势较DXY更为凌厉。

美联储广义美元指数vs美元指数走势图

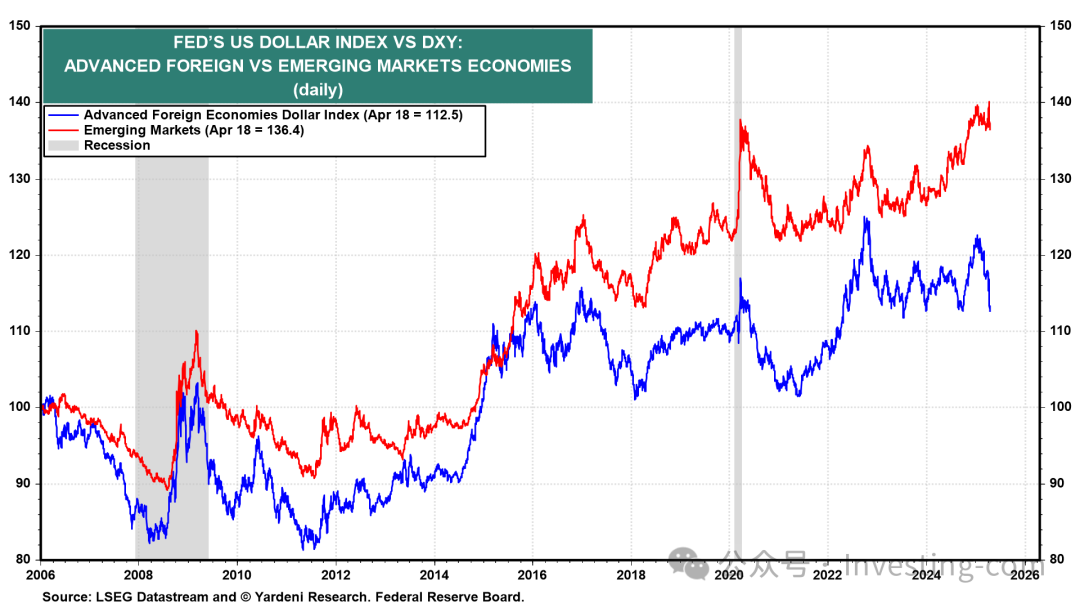

若将该指数拆分细看,美元兑发达经济体货币近两年大致横行,兑新兴市场货币却屡创新高(图表),足见美元弱势实属选择性。

美联储的美元指数vs美元指数

我们断言:当前DXY颓势主要反映欧元短暂强势,而此现象恐难持久。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。