黄金的浪与险

2025年伊始迄今跑赢黄金 (ytd +26%) 的人凤毛麟角,黄金长期投资者喜极而泣的泪,都是美联储超发货币的水,加上特疯普逼出的主升浪,让黄金ETF华夏(518850)与黄金股ETF(159562)价格飞仙。

黄金的威力在于,其共识是血液是骨髓是基因是无需凝聚,乱世黄金的宏大叙事,连我奶奶都能听得懂;所以每次黄金的主行情总像头疯牛,总是很陡峭,因为她有一个巨大的反身性效应在里面——叙事抬高金价,金价巩固叙事,左脚猛踩右脚,金价冲如读秒。

有人说黄金是特朗普的看疯期权,这个隐喻不太好,因为黄金不存在明显的theta(随时间消逝的价值损耗);但他可能想表达特朗普越疯金价越涨,能给你脆弱的组合带来一点点反抗的力量。而至于——这不是段子而是真事——在GLD黄金ETF上有牛散大佬一发入魂,下注了一整亿美元的看涨期权,五月中旬到期,行权价305,这才是名副其实的看疯期权。

聪明绝顶的塔勒布在其名著《反脆弱》里有一个核心观点说,反脆弱并不是“变坚硬”,而是从会伤害你的脆弱的事件中,你反而能够获益。因此一个资产在金融市场崩溃的时候仅仅只是不跌——比如你的赵孟頫真迹——那不叫反脆弱;反脆弱是其他资产价格咻咻下跌的时候,她却能逆势上涨。比如一个CDS保险,比如一个看跌期权,也比如这次的黄金。

无论如何,这波金价表现非常反脆弱,买了老铺黄金的哥们最近吃饭的时候都会叫我去坐小孩那桌。而此时此刻,我也不想去猜黄金价格是否见顶,我只是想尝试用简单的语言,来说一下发生了什么,解释一下整个叙事的逻辑;以及说一下我的观点里,你接下来持有黄金,将可能面临的最大风险。

黄金这几年上涨的主要逻辑支柱,是有一个“需求上的结构性漂移+地缘影响下的价格驱动” (structural shift in gold’s demand and geopolitically-influenced pricing drivers)。这里又可以分为两个角度来探讨 1). 央行角度;2). 投资人角度。

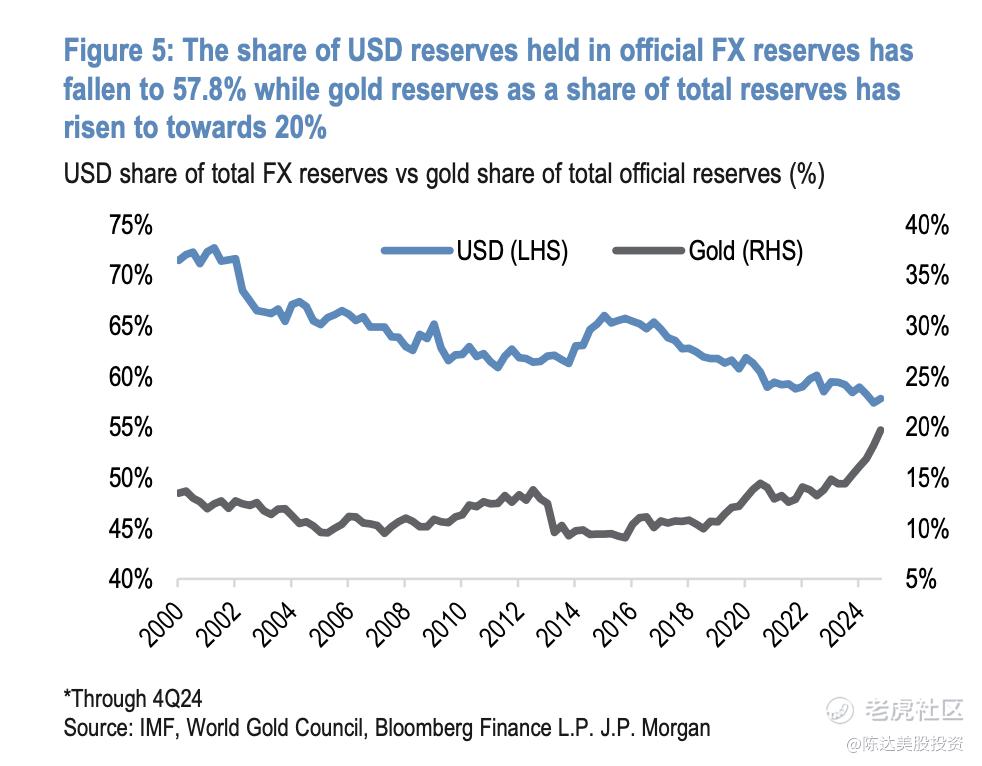

1). 对于央行而言,总体趋势就是美元储备多样化,或许是换成其他货币,但最主要就是将美元储备换成黄金。美国如果妄想要掀桌子动用《海湖庄园协议》,那可不要怪兄弟们抛美元买黄金无情无义。局势越荡,央行越黄。

其实回头去看,美元储备换黄金的趋势,是从2022年开始,当年老美把毛子踢出了SWIFT国际清算系统,大家虽然嘴上不敢抗议什么,但其实也都沉默地懂了——你不听话就要被清算。以前地缘风险是对线,现在地缘风险是切线。在被切网线的恐惧中,各国央行纷纷下场黄金的binge buying,拼命买,一买就是三年。

根据JP Morgan的统计,连续三年以来,各国央行一共买了1000吨黄金,而2025年预期将再买900吨——这比起2022年的450吨,这是翻倍的水平。所以黄金结构性的范式调整,主要是各国央行如丧考妣式地囤黄金。

(2000年以来,各央行的整体美元储备从70%以上,一路下降到57.8%。黄金储备上升到接近20%,且2022年后明显加速。数据来源:JP Morgan)

2). 而对于一般投资者而言,无论是机构还是散户,黄金对于衰退里最恶心的一种——滞胀,有很好的疗效。基于现在全球衰退与美国衰退,已经是个base case scenario或者我们说的预期的benchmark了,衰退是金融资产定价的“基准预期”,那黄金多少配一点,也不去不择时,作为多样化组合的一部分,毫无问题。黄金要不要追涨?我从来不鼓励追涨,但回调的时候buy the dip做一点资产配置,为组合加一点反脆弱性,毫无问题。

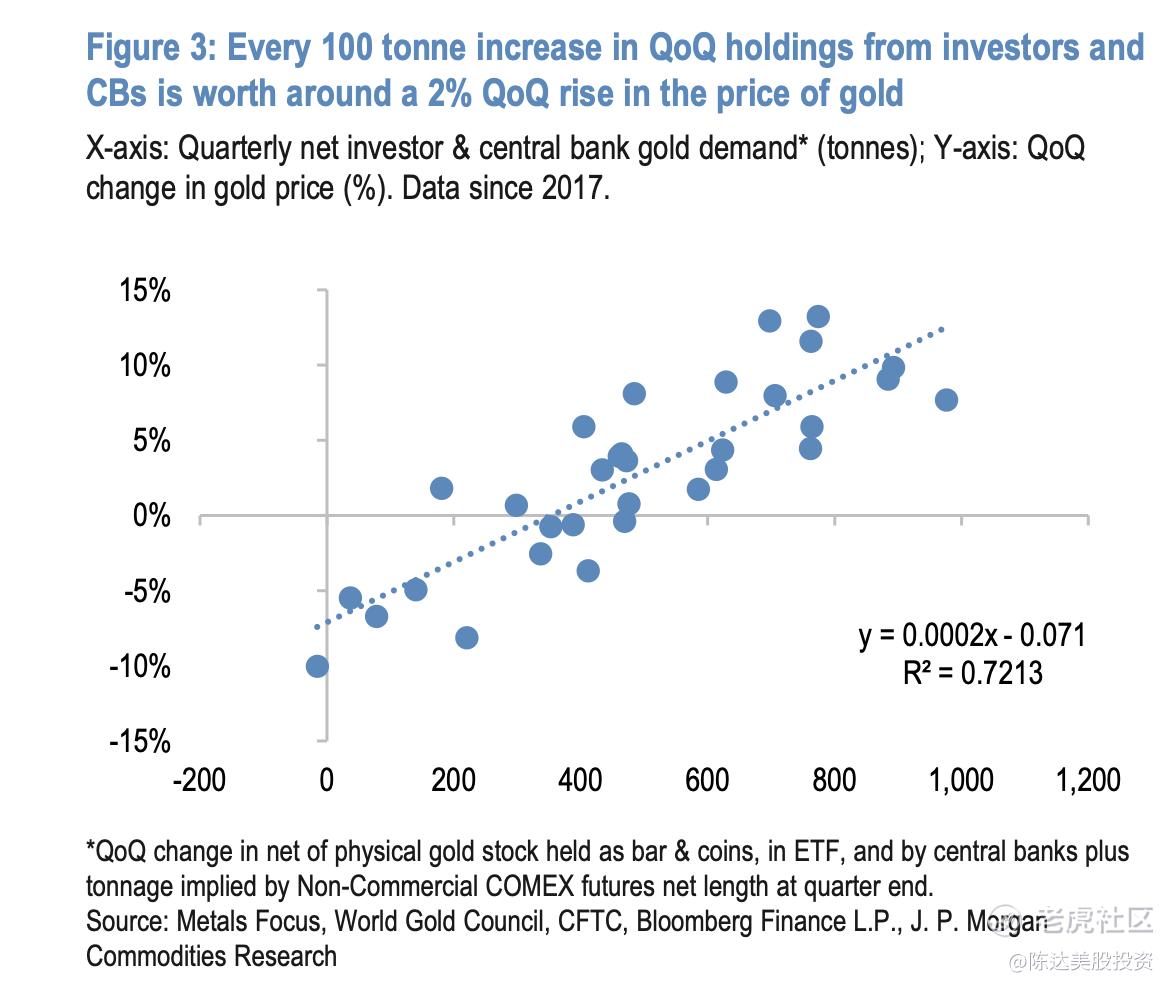

线性关系上,从2017年到现在,季度环比央行和投资人每囤100吨黄金,金价就要上涨2%(见下图,注:线性关系不代表因果关系,其预测力很有限)。

(数据来源:JP Morgan)。

历史上遇到大危机,大家的肌肉记忆是扑向美债,美债=高稳定性+高流动性+大蓄水池,很少有资产能够全部满足这些要求,所以曾经美债就是大家的safe haven,大家并不太需要黄金。但美债现在显然模样很难看——我很怕你说翻脸就翻脸,说重组就重组。大家需要一个新的safe haven,或者干脆就回到古老的共识。

黄金很难定价,因为没有现金流,没有cap rate,没有PE,没有EV/EBITDA,定价仅凭供需推动。上面我说到黄金投资者喜极而泣的泪都是美联储超发的水,所以有很多人试图用货币量的膨胀来为黄金找定价的锚。比如根据美债规模来估算,是各种试图为黄金定价的尝试里,比较常见的一种。这种方法计算如下:

1970年代尼克松撒手金本位,当时美债规模4600亿美元,而当时金价每金衡盎司从固定挂钩的35美元,很快上跳到相对偏向于市场定价的44美元,史称“尼克松冲击”。时光穿梭到如今,美债规模已达吓人的36.2万亿美元,涨了差不多79倍,那么对应黄金价格如果也是79倍,差不多就是3500美元左右。稍微动物精神推一把就到整数关口4000,所以很多人看多金价到4000美元。

这个定价模型看起来有道理,实际上逻辑的问题还挺多的,比如没有考虑到时间序列数据的不平稳性,美债信用不是一个常量,而本身也是一个不停变化的变量。你线性定价模型自身都不平稳而外推金价,必然是将问题过于简单化。考虑到黄金信用不存在超发与违约,价格是完全可以更高。

这仅仅是无数种尝试里的一种;但事实上就如同巴菲特一样,我也不知道如何为黄金定价。不知道怎么给黄金定价没什么丢人,市场这个复杂机制自然会去解决此问题。

最后谈谈黄金的风险。有人问我,此时此刻,大家看多黄金比看周杰伦演唱会还积极踊跃,那么黄金有什么下行风险吗?我认为浪来浪去的市场投机虽然看起来车水马龙、俯仰喧嚣,但不会是结构性、决定性的影响因素,至少从宏观结构来看,各国央行需求的意外下滑才是最大的基本面风险之一。我认为这是个tail risk——发生概率很低但影响大的尾部风险。目前看不到这种下滑的明确迹象,央行们不做T。

又有些人认为,如果贸易战缓和,比如中美达成某些共识与协议,那或许美国衰退概率下行,黄金行情就要歇了。我也不认为这是黄金最大风险,因为我不认为疯懂这几年会放弃折腾,市场上的不确定性会长期存在,那这就不会让黄金需求扭转其“范式性改变”(paradigm shift)。另外大家去美元化的情绪真实且热忱,而美债情况也确实越来越恶化,短期内看不到有比黄金更好的避险共识,更反脆弱、多样化的资产。

我认为对于黄金投资者最大的利空,其实反而是这种情况出现——美国经济在关税压力下保持超乎预期的强韧性,能让美联储有空间积极对抗通胀,推迟降息甚至加息,导致市场在实际通胀抬头前,提前开始定价(甚至)加息。这种情况可能性目前来看很小,但如果发生,大概率引发投资者大规模撤出黄金市场(很简单,因为正如巴菲特所言,你可以尽情爱抚黄金,但她不会回应你,黄金没有孳息)。那资金会回到哪里?——回到孳息回报高的地方。

然而无论如何去向前猜测(forward looking),所有的预测都是描述可能性,都是发散的波函数,而对于forward looking里的风险,最有效管理方法,我认为其实就是多样化组合。谁都不知道未来会如何,配一点黄金,反一点脆弱,我认为无可厚非。红泪渐消倾国态,黄金谁为达相如,爱金是人的天性。

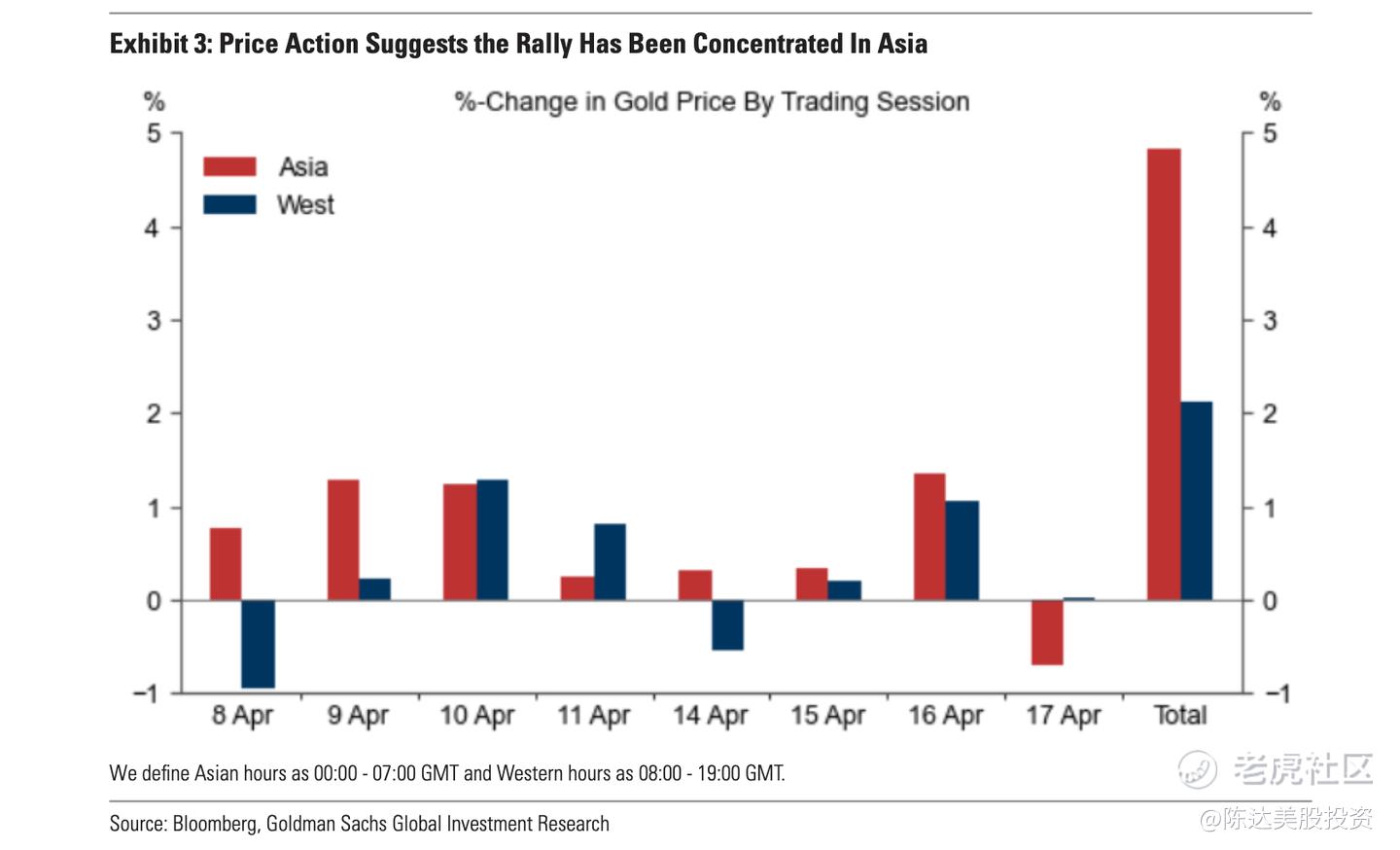

(上图,根据高盛交易数据反馈,近期黄金交易主要发生于亚洲交易时段(红柱亚洲,蓝柱欧美),数据来源:高盛)。

—————

披露:本文仅做信息分享之用,不构成任何详细确定的投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。