美元最大的威胁:巨鲸的30万亿对冲资金流动

作者:Alfonso Peccatiello

注意:美元汇率正呈现下行趋势。

市场参与者惯于为价格波动寻求事后解释,此次将原因归结于特朗普政策的不可预测性、美国资产吸引力减弱,以及所谓的“中国”因素。其中确有两个因素具有合理性。

然而美元抛压背后存在一个更为关键的驱动因素:源自“巨鲸”机构的外汇对冲资金流动。

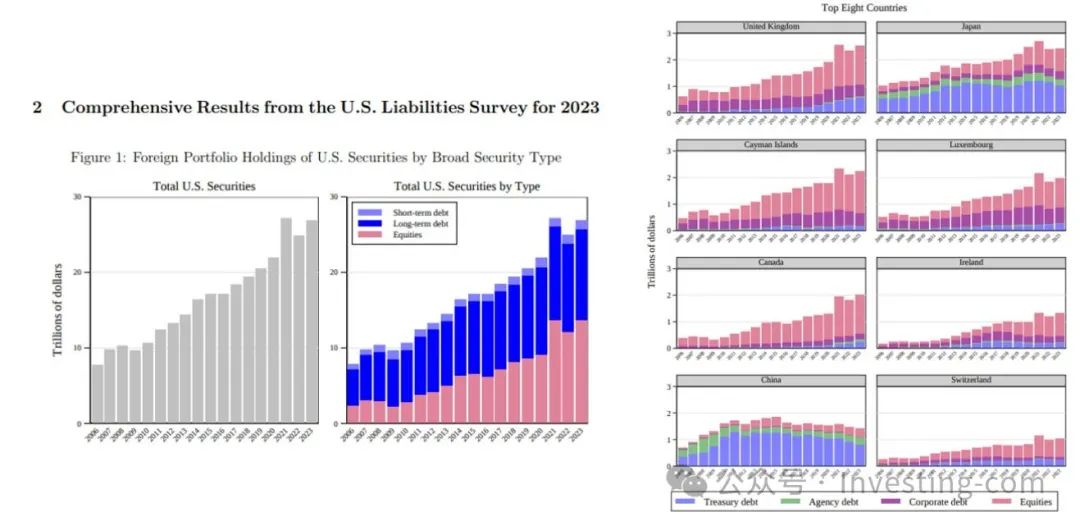

这些机构投资者持有规模达30万亿美元(!)的美元计价资产,包括13万亿美元权益类资产及17万亿美元固定收益工具。

典型代表包括:日本政府养老金投资基金(GPIF)、挪威主权财富基金、加拿大养老金计划投资委员会(CPPIB)、荷兰APG资产管理公司及澳洲SuperAnnuation基金等。

事实上,跨国养老基金、保险机构及资产管理公司才是可能引发美元持续抛售的核心力量,其目的在于修正长期存在的美元风险“对冲缺口”。

美国负债调查

本文旨在阐明:

触发外汇对冲资金流(美元抛售)的机制

潜在资金流动规模测算

主要受影响国家及货币分析

研究框架需重点考察:

美元资产持仓规模(占GDP比重)

现行对冲缺口程度

核心问题在于:为何国际机构普遍存在美元风险“对冲不足”?

货币对冲的影响

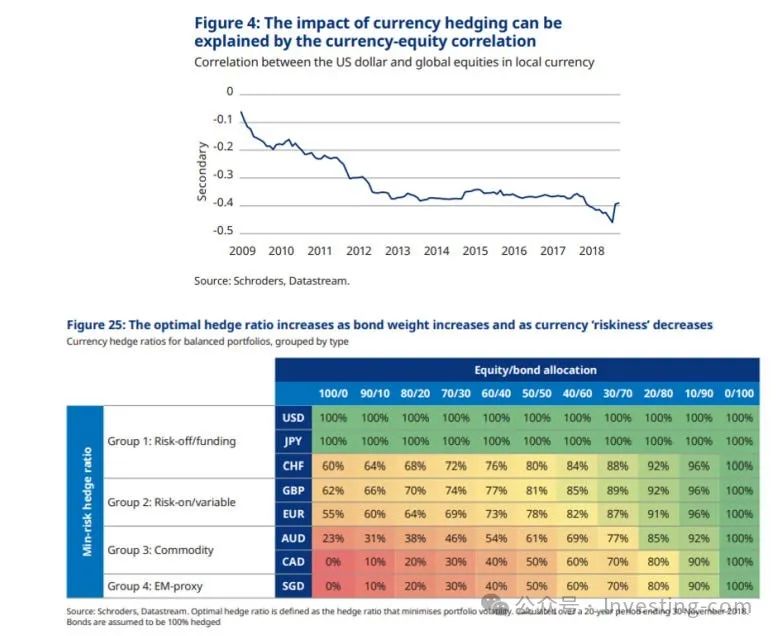

以管理规模逾5,000亿加元的加拿大最大养老基金CPPIB为例:

为实现6-7%的年度回报目标(用于履行养老金支付义务),其资产组合需涵盖股票、债券、房地产及其他另类投资。

虽然负债端以加元计价(因需向加拿大退休人员支付福利),但资产端必须配置美股、美元计价的对冲基金及美国国债等美元资产以达成收益目标,由此产生美元/加元汇率风险暴露。

关键决策在于:

美元风险对冲比例

美元/加元远期合约规模

Schroeders研究揭示行业惯例:通过分析美元汇率(如USD/CAD)与各类资产(如股票)的相关性确立对冲策略。

近年来呈现的“美元微笑”效应(即股市下跌时美元因资金避险需求走强),使得维持较低对冲比例反而能增强组合收益。特别是对于加元这类商品货币(详见附表),在风险规避时期保持美元/加元净多头敞口能产生额外收益,故60/40股债组合的推荐对冲比例仅为40%。

但当前市场出现反常现象:在风险资产抛售期间美元未能如期走强。

这种情境下,对冲不足(实质是美元多头)将加剧投资损失,因其与股票(及债券)价格形成同步下跌。这正是迫使国际机构启动大规模美元对冲操作,继而引发持续性美元抛售的关键时点。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。