降准降息信号与投资逻辑解析

4 月 25 日,中央政治局会议释放积极信号,强调通过更有为的宏观政策稳增长,央行明确 “择机降准降息”,财政部同步表态强化财政支持。结合当前 6.6% 的存款准备金率水平,政策工具箱已进入实质发力期。以下从政策框架、当前重点及投资影响展开分析:

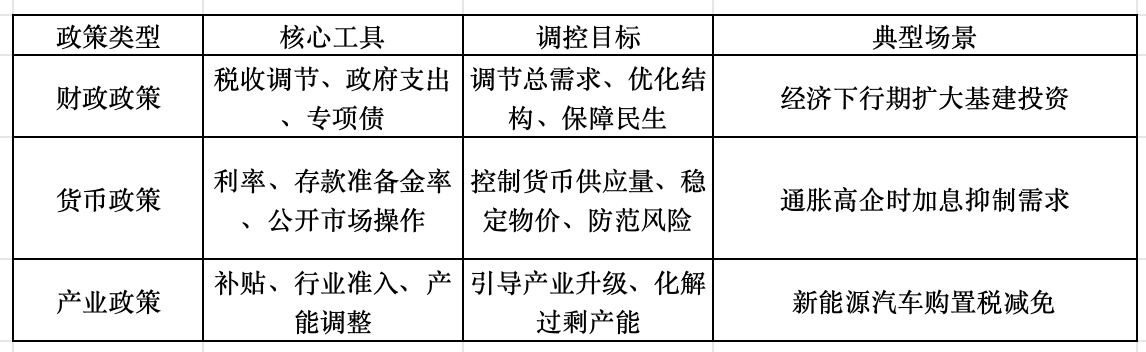

一、宏观政策核心框架:财政与货币双轮驱动

补充说明:两类政策需协同发力。例如 2023 年专项债发行配合降准,既通过财政支出拉动基建,又通过释放流动性降低企业融资成本。

二、当前政策重点:六大领域精准施策

(一)财政政策:加力提效

专项债提速:加快发行进度,重点支持新基建、保障性住房等民生工程

减税降费延续:小微企业增值税优惠、研发费用加计扣除比例维持 100%

三保底线:确保基层保就业、保运转、保基本民生支出

(二)货币政策:灵活降准降息

流动性管理:存款准备金率仍有 1-2 个百分点下调空间,预计释放长期资金超万亿

利率引导:LPR(贷款市场报价利率)或随存款准备金率下调同步下降,企业综合融资成本目标再降 10-15BP

结构性工具:新增 2000 亿元科技创新再贷款,支持绿色金融与普惠小微

(三)其他重点政策

三、政策对投资的传导机制

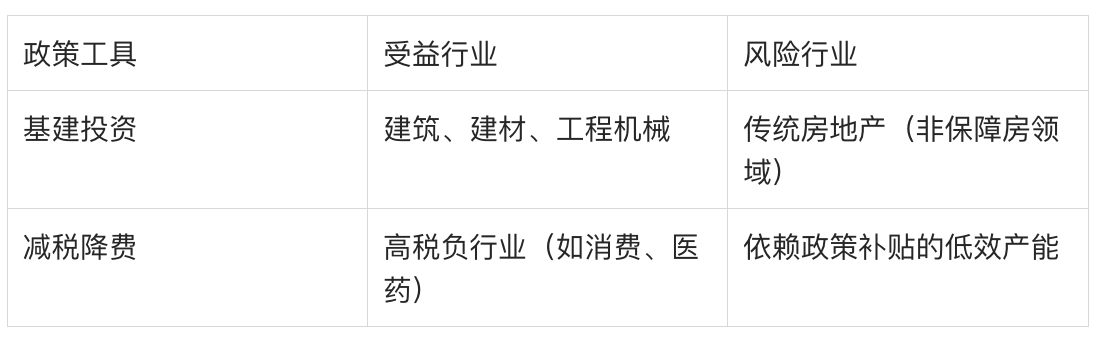

(一)财政政策:行业机会分化

案例:2022 年新能源汽车购置税减免带动板块全年涨幅超 60%,政策红利直接转化为企业利润。

(二)货币政策:资产轮动逻辑

【降准降息周期】:

股市:成长股(科技、新能源)受益于流动性宽松,金融股(银行)因利差收窄承压

债市:长期国债收益率下行,信用债信用利差收窄

大宗商品:铜、铝等工业金属受基建预期拉动上涨

(三)产业政策:聚焦三大主线

政策红利型:半导体设备(国产替代)、储能(风光配套)

风险规避型:高耗能钢铁、煤炭落后产能(碳减排约束)

长期赛道型:人工智能(算力基础设施)、银发经济(养老金融)

四、投资决策指南:四维分析框架

(一)政策敏感度评估

高敏感行业:地产(利率影响)、基建(财政支出)、出口(汇率政策)

低敏感行业:必选消费(政策影响滞后)、公用事业(防御属性)

(二)三阶段操作策略

(三)数据跟踪重点

先行指标:PMI(采购经理指数)、社会融资规模增量

价格指标:CPI(居民消费价格指数)、PPI(工业生产者出厂价格指数)

政策指标:10 年期国债收益率(反映货币政策宽松程度)

(四)风险提示

政策力度不及预期可能导致周期股回调

流动性过剩可能催生资产泡沫(需警惕部分赛道估值脱离基本面)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。