药明康德,Q1王者归来

2025年开年,全世界似乎都被卷入了巨大的不确定性里。

长期趋势性因素继续压抑全球经济增长,科技创新重塑众多领域的发展方向,以关税对垒为代表的摩擦正在改写世界经贸格局……

医药行业同样宏观与微观挑战交织。

政策方面,美国卫生与公众服务部(HHS)开年就下令裁员1万名正式员工,降本增效,包括食品药品监督管理局(FDA)的3500人,引发医药行业人士、投资者、患者组织等各方对FDA未来审评和监管能力的担忧。据《华尔街日报》等媒体报道,甚至已有Biotech因为FDA的延误,Q1计划被打乱,不得不推迟了三期临床试验。

而在行业方面,安进、强生、诺华等诸多大药企正面临年销数十亿美元的重磅药物即将迎来“专利悬崖”,潜在的利润缩水,也可能会影响这些公司的发展策略与研发投入,创新管线亟待扩充。

面对如此跌宕起伏的大环境,还有没有人敢许诺一个更具确定性的未来?

01 业绩指引维持不变的含金量

头部CXO公司药明康德今日发布的一季报给所有人吃了一颗“定心丸”:

2025年第一季度,药明康德整体营收96.5亿元,同比提升了21%;经调整non-IFRS归母净利润26.8亿元,同比提升40%。更惊人的是代表未来的在手订单数突破500亿元,达到了523.3亿元,同比增长了47.1%!

分区域看,药明康德的收入多点开花,尤其是在美国及欧洲分别实现了28.4%和26.2%的收入增长,与亚太区的日韩等地形成全球增长“合力”。

当外界都在讨论地缘影响,药明康德的收入分布显示出,创新药企对优质CXO的需求不仅是刚性的,甚至还有向头部富集的趋势,涨势强劲。

一季度已结束,药明康德表示维持年初制定的全年业绩指引,即预计2025年持续经营业务收入将实现双位数增长,同比提升10%-15%,公司整体收入也将突破400亿元大关,直达415-430亿元。

考虑到,2024年,药明康德也在年初给出业绩指引后就不曾变过,尽管面临着来自美国方面前所未有的压力,其业绩最终还是稳稳地落入了指引区间内,可谓“说到做到”。这家公司2025年蓬勃的业绩增长,应该稳了。

02 业务模式带来超强确定性

维持年初指引,是一家企业对自身业务及管理能力双重自信的态度体现:业务模式大力开源,精细化管理助力节流,当然这二者的落地,也一定离不开企业内部坚韧的执行力。三者环环相扣,缺一不可。

药明康德的CRDMO业务模式已经成为其赢得大量客户和订单的公开“秘诀”。简单来说,这种“一体化、端到端”的模式可以提供新药从早期发现和研究(R)、开发(D),再到生产(M)的全流程服务,且药明康德的服务能够覆盖各种不同的创新分子类型。

对药企来说,选择一体化CRDMO,好处显而易见。如果一家biotech今天为毒理学测试找一家CXO,生物分析找一家CXO,明天临床试验再找一家,等到药物获批上市再找一家……不仅管理难度大、项目转移风险高、质量控制麻烦,更重要的是,这些CXO不会自发地统筹规划,更难以做到合力推进,整个过程将耗时耗钱。

此前,摩根士丹利曾对全球108个医药企业的负责人进行访谈,总结出了7条企业看重的CXO能力,排名第一的就是“一体化,端到端”。

药明康德的数据也充分说明了产业的选择。现今,越来越多的分子管线在药明康德的“漏斗”内层层向下转化:

一季度,药明康德R、D、M三大环节服务的小分子数分别增长了6%、3%和17%。其中R端合成小分子数为46万个,而位于中后期的D&M阶段管线新增分子达到3,393个,其中商业化和临床III期阶段在2025年第一季度合计增加5个项目。

值得关注的是,药明康德CRDMO管线的内部转化越来越多,CRDMO模式的含金量还没有看到峰顶。

第一季度,药明康德的D&M管线累计新增分子203个,其中R到D转化而来的分子占到75个——翻看药明康德自2024年开始披露的这组数据,其从R到D的转化率几乎是逐季升高,在2024年Q1-Q3时,大约仅有29%的D&M新增管线来自于内部转化,而至今年Q1,这一比例已经接近37%。

这些转化数据还有更“恐怖”的隐藏信息:

一方面,这说明药明康德前端支持的分子项目质量非常高,因此才会有那么多分子有持续向后端推进的潜力。

此外,药明康德的服务质量、能力、效率等素质,一定都深受药企的认可,所以客户来了就不走了。这也是其不可know-how的硬实力。

而R到D的管线转化率走高,不止让CRDMO比传统CDMO多了一个“流量入口”,更重要的是,多出的“R”能让CRDMO更早地洞见创新趋势,让前沿的创新需求被D&M后端业务尽早察觉和布局,确保前端的项目推进至后期时,万事俱备,可以快速转化放量。

譬如在2024年,药明康德高效的多肽产能扩建引发业界关注,而实际上,药明康德早在2011年就察觉到了多肽的潜力,布局了多肽研究和测试能力,D&M端也及早准备。

2024年,药明康德多肽固相合成釜(SPPS)总体积从年初的32,000升,到年底就提升至41,000升,实际收益也在2025年一季报看到了部分答案:

第一季度,药明康德以多肽、寡核苷酸为代表的WuXi TIDES 业务收入22.4亿元,同比增长187.6%;截至3月底,WuXi TIDES在手订单也同比翻番,增长 105.5%!药明康德SPPS产能预计2025年底将进一步提升至超过100,000升,业务增长的可预见性大大增强。

实际上,只要药明康德继续坚持CRDMO,我们就有理由相信,WuXi TIDES的成功不会是CRDMO的孤例,无论下一次新分子浪潮在哪里,恐怕药明康德都不会缺席。

03 挑战时期看管理

优秀的业务模式可以驱动企业“开源”,但一家公司要做到高质量发展,还离不开精细、高效的管理。换句话说,CRDMO中,RDM服务要想极致运转,还离不开“O”——Operation。

就像前文提到的,2025年第一季度,对医药行业绝不是个“舒服”的时刻,各国关税壁垒四起,FDA降本增效,大量高销量药物面临专利悬崖……纵观新闻内外,企业压缩管线、降本增效成了常见操作。

越是挑战的时期,越考验企业的运营管理水平。与大环境“逆行”的是,药明康德在这一季度大力回购股票。3月18日,药明康德披露首份10亿元回购预案,仅相隔三周之后,其再次宣布2025年度第二轮10亿元股份回购计划。

事实上,自去年以来,药明康德已实施了三次回购,累计金额达到了30亿元。表面上理解,每次回购后注销股份,有助于减少市场流通股本,提升每股收益,为股东创造价值,但从更深层次挖掘,这一系列行动实则反映了药明康德的高水平管理与战略选择。

数据是最好的说明。

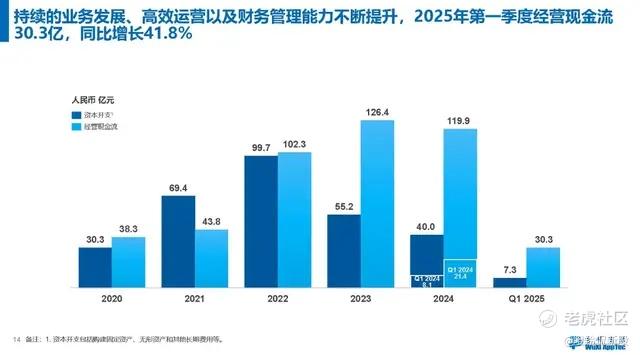

管理方面,根据此次一季报,药明康德的经调整non-IFRS毛利与归母净利润分别有31%和40%的增长,且在增收又增利的同时,其一季度经营现金流达到30.3亿元,同比增长41.8%,增速与利润基本一致,这意味着药明康德没有牺牲利润或现金流来换取营收数字,业务发展是真真切切的稳健。

充沛的资金可用于公司发展的方方面面,而药明康德的战略选择很清晰。

一方面,由于CRDMO模式对产业趋势的前瞻,药明康德将继续在全球范围内加大能力和产能建设,包括美国米德尔顿和新加坡的两个大型生产基地。其中米德尔顿基地预计2026年底投入运营,新加坡基地则预计于2027年投入运营。

药明康德预计2025年资本开支会达到70-80亿元。可以预见的是,只要这家公司持续专注CRDMO模式,这些投入将来一定会有回报。

另一方面,药明康德的管理层有能力、亦有意愿以真金白银回馈投资者。根据2024年度利润分配预案,通过“现金分红+股份回购”的双重路径,药明康德当年度利润的60%以上转化为了股东回报;近三年来,药明康德累计向股东回报超过113亿元,而同期自由现金流约为153亿元,这意味着有超过70%的自由现金流流向了投资者。

高质量地“赚钱”,再掷地有声地“花”出去——这些数据不仅说明了药明康德已然身处一个健康的正循环之中,更体现出这家公司的管理层对长远发展的信心与乐观态度。

面对当前的大环境,我们唯一能确定的,大概就是不确定性不会消失,突如其来的变化永远有可能发生。但一家优质的企业,应当能以扎实的业务和精细的管理,不断为他们的合作伙伴、行业、投资人、乃至社会大众,创造更具确定性的价值。 $药明康德(02359)$ $药明康德(603259)$ $药明生物(02269)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。