【港股打新】博雷顿:超低发行,妖气十足

一、基本信息

1.1 公司简介

$博雷顿(01333)$ ,成立于2016年,是一家专注于新能源业务,为用户提供一站式绿色生产解决方案的高科技公司,旗下产品主要涉及纯电动工程机械、矿用自卸车、无人驾驶等创新产品。

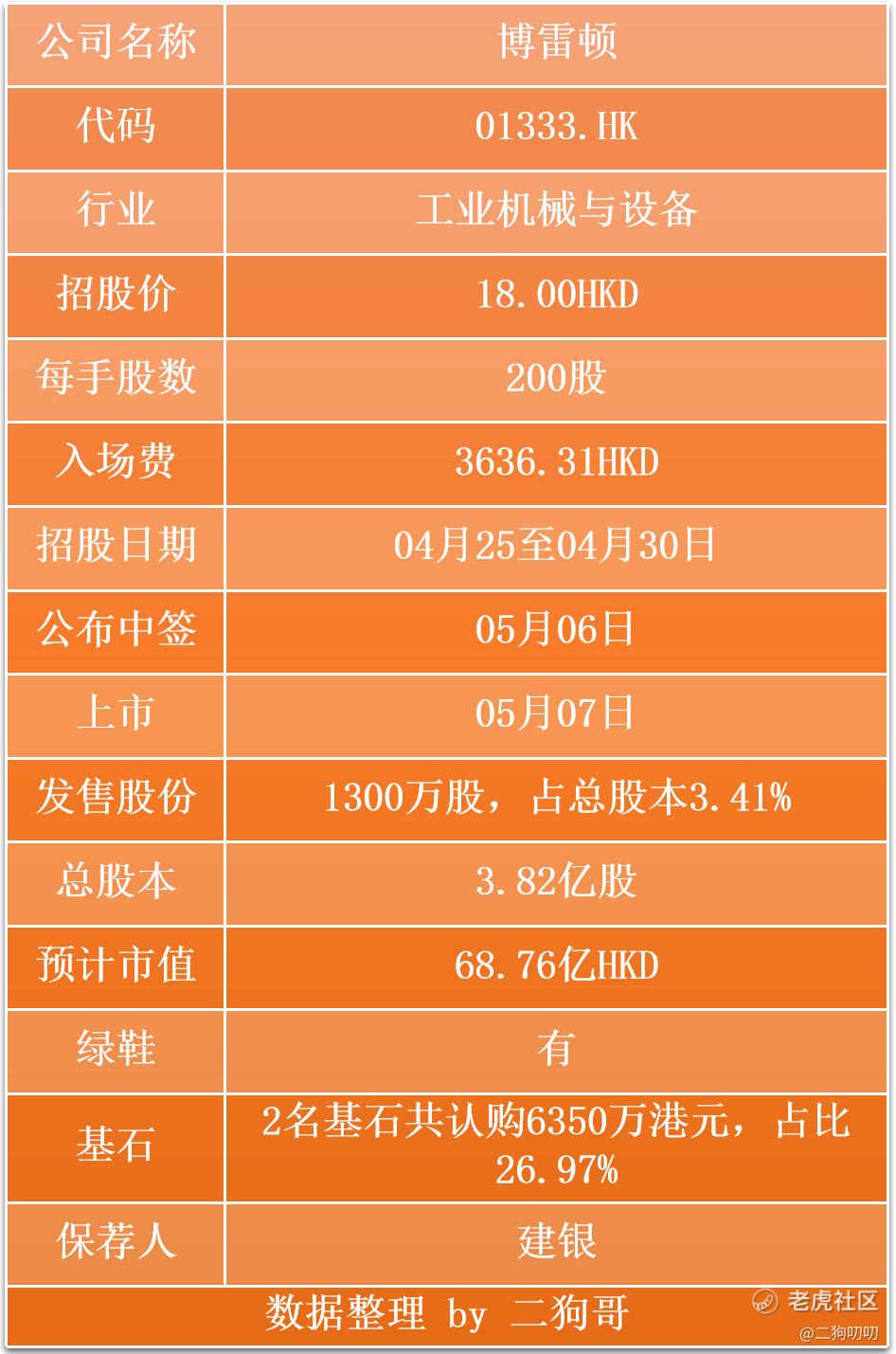

1.2 招股信息

二、基本面分析

2.1 财务数据

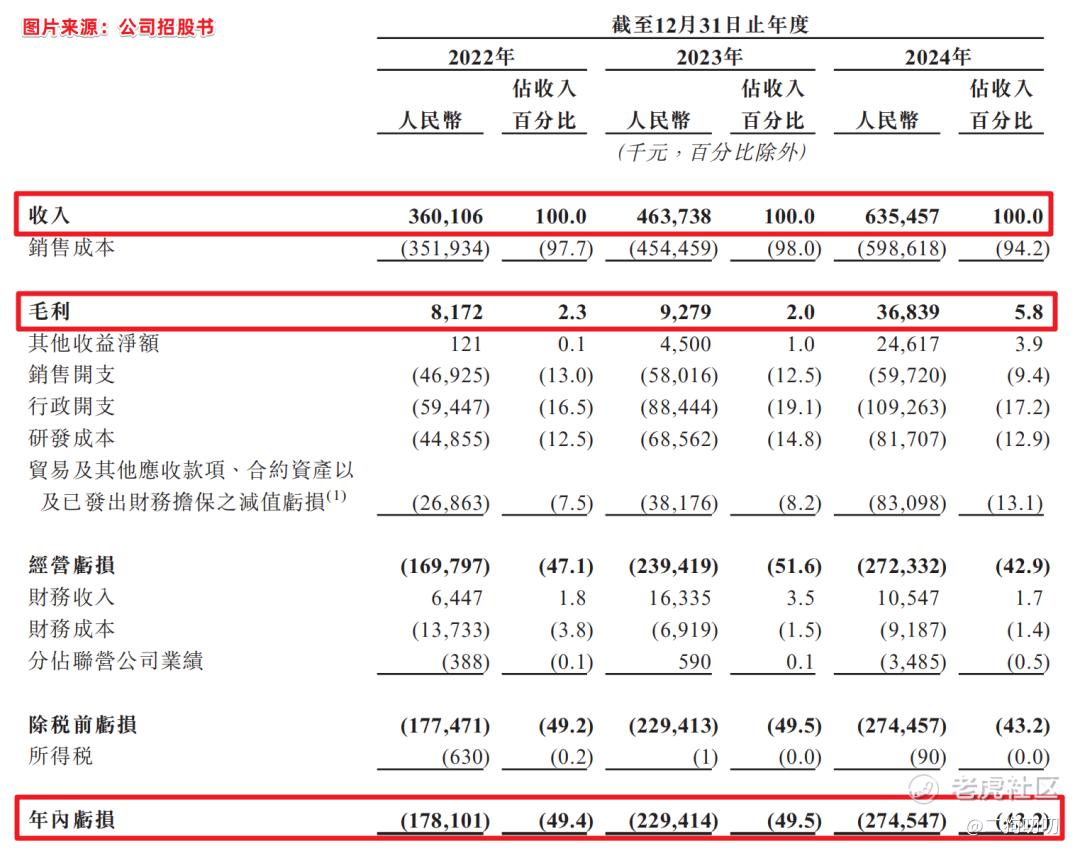

营收方面:公司在2022年、2023年以及2024年期间,实现营收分别为3.60亿元、4.64亿元、6.36亿元,年复合增长率为32.9%。根据公司招股书显示,目前新能源工程机械行业发展平均增速23.2%,公司目前增速明显高于行业均速10个百分点。。。。

利润方面:公司在2022年、2023年、2024年毛利润分别为820万元、930万元、3680万元,同期毛利率分别为2.3%、2.0%、5.8%。期间公司净利润分别为-1.78亿元、-2.29亿元、-2.75亿元,且亏损呈现出逐年扩大的趋势,三年合计亏损6.82亿元。

2.2 行业发展

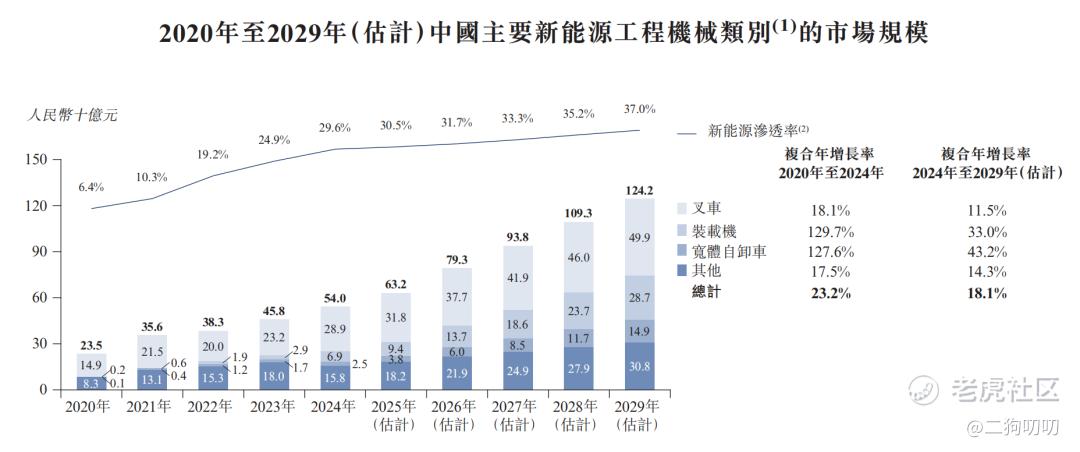

我国新能源工程机械行业不断发展,并有望在未来几年快速发展。按中外制造商在中国共同产生的收入计算,其市场规模从2020年的235亿元增至2024年的540亿元,复合年增长率为23.2%,预计到2029年将增至1242亿元,复合年增长率为18.1%。

2.3 公司地位

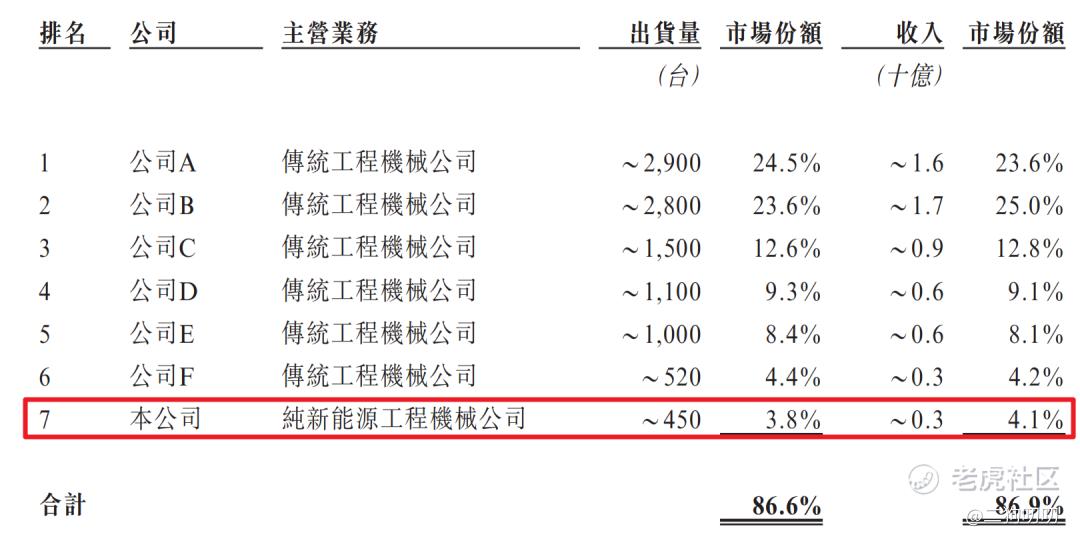

(1)新能源装载机行业:按2024年中国内地出货量及收入计算,前七大市场参与者分别合计贡献了约86.6%及86.9%的市场份额,博雷顿分别以3.8%及4.1%的市场份额排名第七。

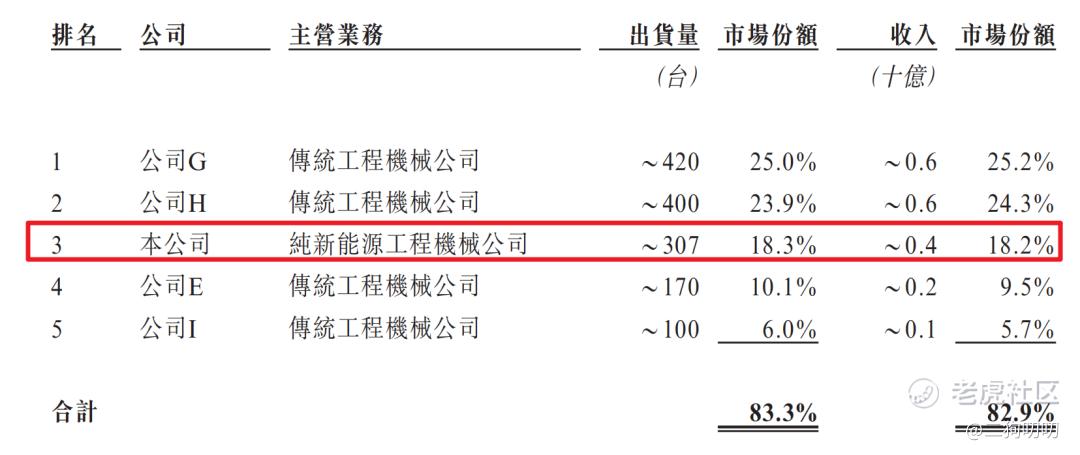

(2)新能源宽体自卸车行业:按2024年中国内地出货量及收入计算,前五大新能源宽体自卸车公司的合共市场份额约为83.3%及82.9%,其中,博雷顿排名第三,市场份额分别为18.3%及18.2%。

三、基石及保荐人分析

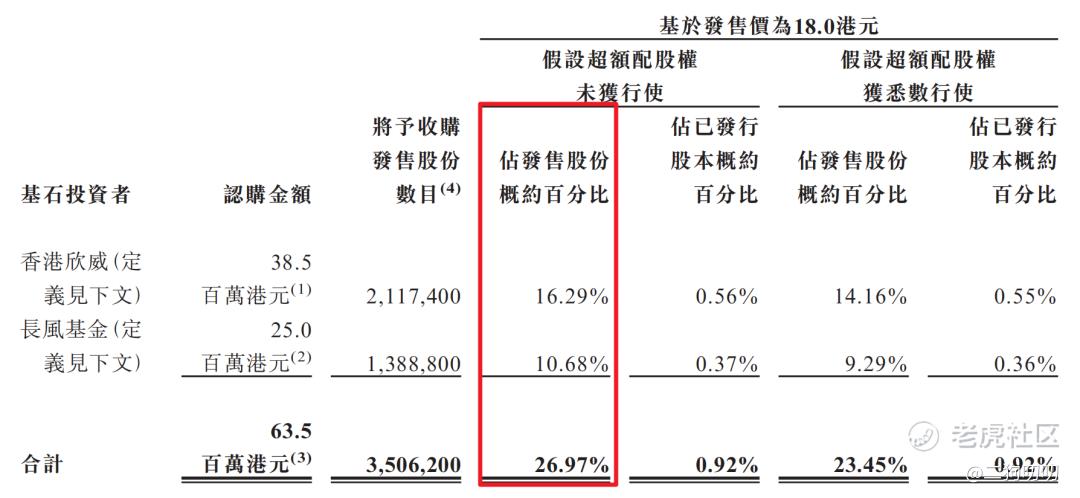

基石投资者:公司本次ipo共引进2名基石投资者,合计认购金额6350万港元,按照发行价计算,合计认购股份总数占总发行数26.97%。根据协定,基石投资人的锁定期为6个月。。。

保荐人情况:公司保荐人由招银国际金融和中国国际金融香港证券共同参与,招银国际金融历史保荐项目上市首日上涨概率为57.14%,中国国际金融香港证券历史保荐项目上市首日上涨概率为53.84%,两家历史保荐战绩还算不错。

四、中签率分析

香港公开发售130万股,每手200股,合计6500手,目前孖展56倍,届时超过15倍,回拨40%,那么甲乙组各获13000手,按照9k人申购,预计1手中签率在50%,申购10手稳中一手。。。

五、新股的综合分析及评级

1、从基本面来看,公司基本面只能说差强人意,增速虽然很快,但是奈何竞争对手众多,个个也都是能打的好手,以公司目前的水平想打开局面还是很难的。

2、从知名度来看,公司在行业内也算小有名气,不过相对于传统的工程机械行业,公司知名度还有待进一步提升。

3、从基石投资看,2名基石投资认购6350万港元,合计认购比例达到27%,这个认购比例并不算高,差点意思。

4、从市场环境来看,目前港股打新的热度是高涨,前有 $蜜雪集团 hk02097$ ,后有 $映恩生物-B hk09606$ ,港股打新又开启了新的一波热潮。。。。。

5、从估值来看,目前公司估值68亿港币,公司尚未盈利。

6、从流通性来看,公司本次发行1300万股,预计募资2.34亿港元,基石投资认购6350万,剩下差不多1.6亿全部为流通盘者,想拉升还是很容易的。。。

7、总的来说,公司基本面没啥值得可探讨的,主要是公司发行比例真的是低,只有3.42%,这是要控盘走妖吗,那二狗哥也要试上一试。。。

免责声明:

1、本文仅代表一家之言,不作为任何投资意见或建议,证券市场风云变幻、拨云诡谲,涨涨跌跌反复无常,这个还是需要谨慎处理。

2、阁下在做出任何投资判断或进行任何投资交易,一定要量力而行,根据自己的财务状况冷静处理亦或者咨询相关专业投资机构。

3、如果阁下觉得本文写的有点意思,欢迎点赞、评论、转发,笔者将不胜感激。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 动之道者反·04-30能重复映恩生物?点赞举报

- 尖沙咀啵嘴·04-29感觉妖股会涨的很疯点赞举报

- 爱发红包的虎妞·04-29[强][强][强]点赞举报